Omezení kvantitativního uvolňování Fedu: Americké dluhopisy mohou překvapit růstem aneb Dopady na svět v jasných grafech

V posledních týdnech prosakují na veřejnost zprávy z americké centrální banky, že stále více členů FOMC podporuje brzké zahájení redukce odkupu dluhopisů. Názory se velice rozcházejí v tom, zda mají tyto zprávy reálný základ. Není se čemu divit, vývoj na kapitálových trzích se v posledním půlroce stal absolutně závislým na měnové politice této nejmocnější světové finanční instituce.

Nejvíce se objevují obavy, že snížení objemu odkupovaných dluhopisů bude v USA znamenat růst výnosů dlouhodobých dluhopisů. Já si to nemyslím, dosavadní vývoj za poslední půlrok ukazoval u amerických státních dluhopisů spíše opak. Vidím jako pravděpodobnější, že by omezení přílivu peněz na kapitálové trhy znamenalo redukci vysoce spekulativních a rizikových obchodů, což si většina nejmocnějších bank nepřeje, protože právě tento současný stav jim umožňuje vydělávat ohromné peníze na obchodech s akciemi. Paradoxně by tak redukce kvantitativního uvolňování mohla vyústit ve vyšší ceny "bezpečných aktiv", jako jsou jsou právě státní dluhopisy nebo zlato.

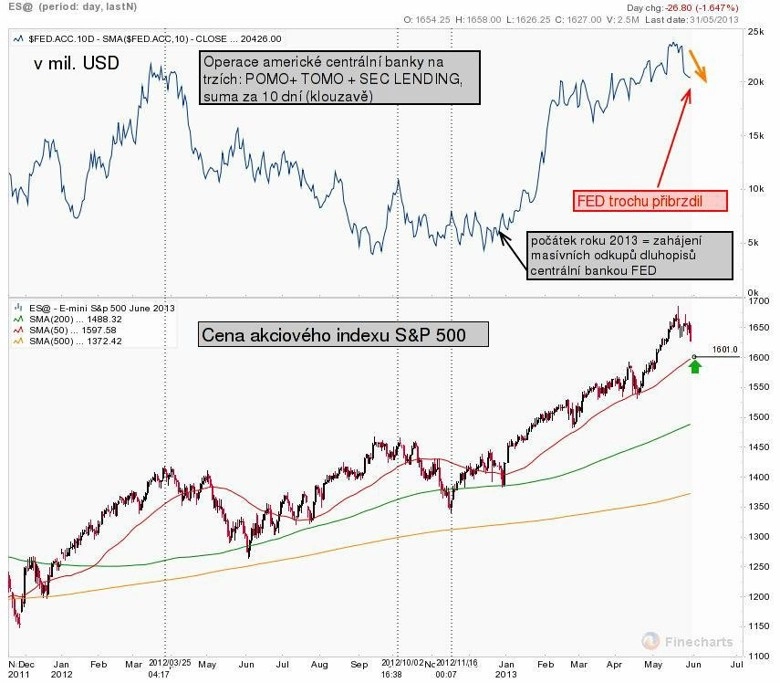

V prvním grafu jsou nahoře zachyceny operace Fedu spočívající v odkupu nebo půjčování amerických dluhopisů investičním bankám, čímž se zvyšuje likvidita trhů. Peníze ale nekončí v ekonomice, jak by si možná Fed přál, ale rovnou v akciích, což je vidět na vývoji akciového indexu S&P 500. Od počátku roku 2013 podporoval Fed trh injekcemi 85 miliard USD měsíčně. Minulý týden Fed poprvé trochu polevil – a hned se to projevilo silnějšími poklesy indexu S&P 500.

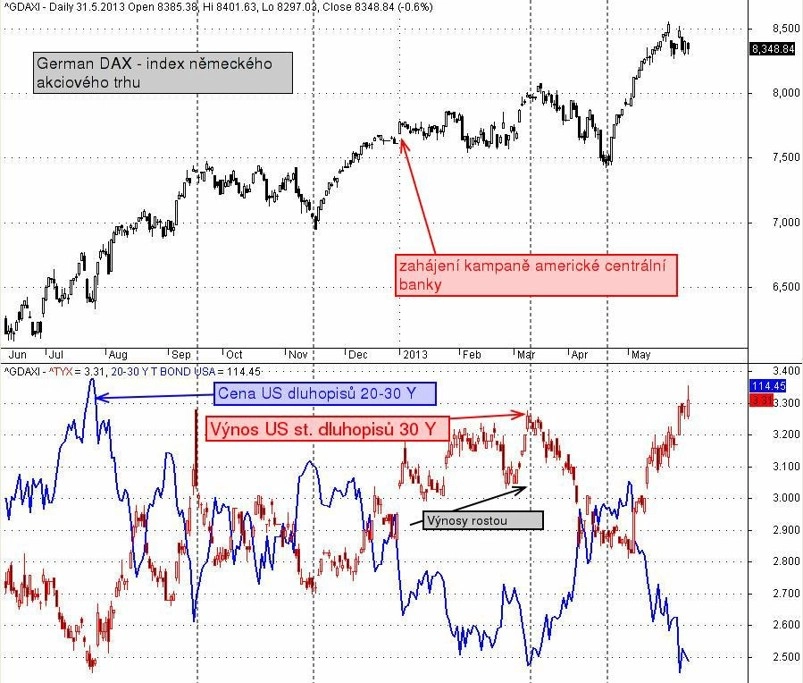

Injekce likvidity z Fedu způsobují růst cen akcií, tedy pravděpodobně i odklon od "bezpečných" amerických státních dluhopisů. To ostatně potvrzuje i další graf. Z něj vyplývá téměř zrcadlový vývoj ceny amerických dluhopisů a německého akciového indexu DAX. DAX se vyvíjí stejným směrem, jakým jdou výnosy z dluhopisů. Je tedy patrné, že zahájení masivní odkupové kampaně Fedu nejenže nesnížilo výnosy, potažmo úrokové sazby v USA, ale naopak je zvýšilo, protože investoři přestali mít zájem o dluhopisy a začali intenzivně nakupovat akcie. A to nejen americké, ale i ty v jiných, rizikovějších částech světa. DAX jsem jako příklad vybral proto, že je u něj tato závislost poklesu cen amerických dluhopisů a růstu cen akcií velice vysoká.

Nehraje se jen o americké akcie

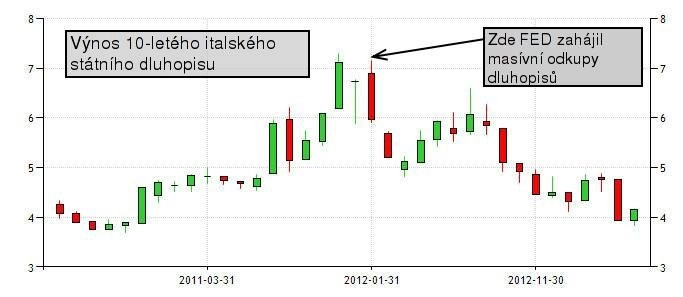

Redukce kvantitativního uvolňování by se tedy měli obávat investoři nejen do amerických akcií, ale i do těch evropských. A nejen do nich, za část peněz od Fedu investoři v minulých měsících nakupovali i rizikové státní dluhopisy zemí jižní Evropy (PIIGS). Z dalšího grafu je zřejmé, že aktivity Fedu pomohly snížit úrokové sazby nejzadluženějších zemí Evropy. Redukce nebo ukončení QE by tedy mohly vyvolat odliv peněz z rizikových aktiv a příklon zpět k americkým státním dluhopisům a ke zlatu.

Od začátku roku 2013, kdy Fed zesílil svoji kampaň, výnosy italských státních dluhopisů klesaly. Podobně vypadají grafy vývoje výnosů dalších zemí - Španělska, Řecka, dokonce i České republiky. Z peněz od Fedu byly zřejmě financovány nákupy dluhopisů evropských zemí. Jakmile tento zdroj peněz vyschne, nebude pro cenu dluhopisů jiné cesty než dolů.

Rizika bublin

V posledních měsících se do nezřízeného kvantitativního uvolňování ve světě zapojuje celá řada centrálních bank – mezi jinými japonská, britská nebo švýcarská. Zatímco někteří ekonomové tento krok opěvují (Paul Krugman), jiní vidí velká rizika v nafukování nejrůznějších cenových bublin, především u akcií a nemovitostí. Centrální banky zůstaly nepoučeny bublinou u akcií z roku 2000 a bublinou nemovitostní z let 2005 až 2006 a vytvářejí další.

Proč by například investoři měli držet japonské 10leté státní dluhopisy s výnosem 0,5 %, když centrální banka cíluje inflaci na 2 % ročně? Proto jsou investoři nuceni nakupovat akcie. Mimo jiné se k tomuto kroku chystají japonské penzijní fondy, které aktuálně drží aktiva v objemu přes bilion USD. Masivní přilévání peněz do ekonomiky formou odkupu dluhopisů má za následek ztrátu důvěry v dluhopisy a přispívá k volatilitě z posledních týdnů.

Za poslední měsíc šly výnosy japonských státních dluhopisů nahoru o půl procentního bodu a existuje velké riziko, že se růst úrokových sazeb v Japonsku vymkne kontrole. Výraznější růst nad 1 % by ohrozil celou japonskou ekonomiku, která patří k nejzadluženějším na světě.

Praktický dopad omezení nákupu dluhopisů Fedem

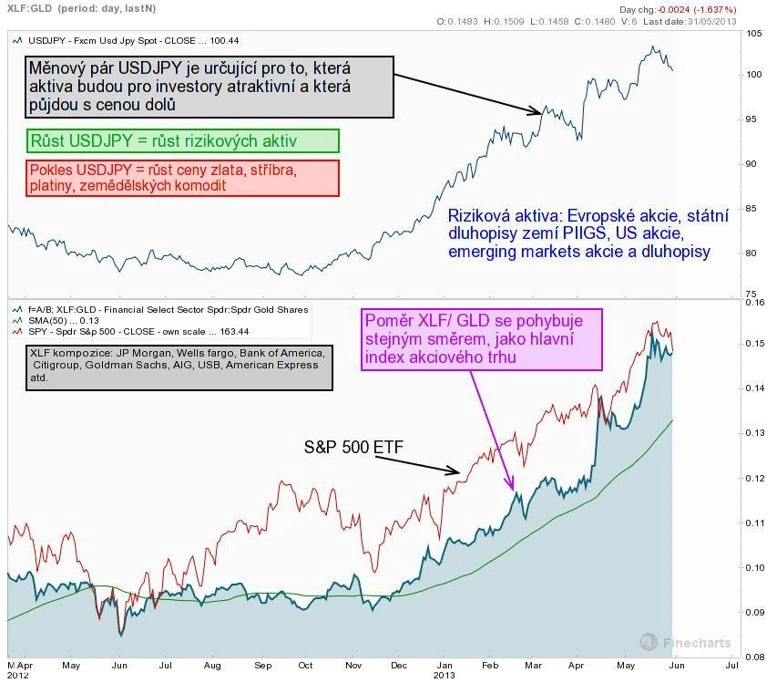

Zaměřím se zejména na americké akcie a na zlato. Zlato bylo v posledních měsících terčem silných výprodejů a momentálně je mimo přízeň investorů. Zklamalo jako bezpečné aktivum. Vliv mělo silné kvantitativní uvolňování nejen ze strany Fedu, ale především ze strany japonské centrální banky. Dolar vůči jenu silně posílil, což nahrálo investicím do akcií, zejména těch bankovních. Banky mají totiž nejlepší možnosti, jak využít slabého jenu k financování odkupu vlastních akcií. Navíc růst výnosů u dlouhodobých amerických dluhopisů zvyšuje jejich marži u poskytovaných úvěrů klientům.

Následující graf ukazuje poměr XLF a zlata (GLD). XLF je certifikát složený z nejvýznamnějších amerických bank. Poměr těchto dvou aktiv v uplynulých měsících v podstatě kopíruje vývoj akciového indexu S&P 500. Poměr XLF/GLD je navíc téměř totožný se směrem vývoje měnového páru USD/JPY. Silný dolar proti jenu znamená silné akcie obecně, zejména ty finanční, a znamená slabé zlato a další komodity.

Pokud dojde k omezení odkupů dluhopisů centrálními bankami (Fed i Bank of Japan, která by k omezení odkupů mohla být donucena investory tím, že výnosy u japonských dluhopisů nekontrolovaně porostou), budou znevýhodněny finanční akcie a na výsluní by se mohly vrátit zlato a další kovy. Možná nyní nejsme daleko od prvního výraznějšího oslabení u akcií, tedy i lepší výkonnosti zlata. Zatím si ale myslím, že případné posílení u zlata bude jen dočasné.

Shrnutí možných následků omezení kvantitativního uvolňování

Jednak by mohlo dojít k vítané korekci akciových trhů, které začínají trochu "bublinovatět", jednak by ale mohlo dojít k dvousměrnému vývoji u dluhopisů. Ceny nejrizikovějších dluhopisů by mohly začít klesat spolu s akciemi (země Evropy a emerging markets), naopak ceny amerických státních dluhopisů, které jsou vnímány jako bezpečné, by se mohly díky zvýšené poptávce stabilizovat.

Fed situaci určitě pečlivě sleduje a bude záležet na tom, jak moc bude chtít připustit růst výnosů. Pokud bude chtít výnosy v USA stabilizovat, měl by akciové trhy spíše zchladit a začít redukovat odkupy (omezit příliv dolarů na trh). Ceny zlata a dalších vzácných kovů, eventuálně ceny zemědělských komodit, by spolu s omezením kvantitativního uvolňování mohly začít růst.

Osobně však nevěřím tomu, že se politika Fedu nějak výrazněji změní. Uvidíme, s čím Bernanke & spol. přijdou na příštím zasedání FOMC 18. a 19. června 2013.

Aktualita pro rok 2026

Aktuality