Začala poslední fáze medvědího trhu

To je názor Boba Janjuaha, hlavního stratéga Royal Bank of Scotland. Je přesvědčen, že nakupování hnané nadbytečnou likviditou dodanou vládou je u konce. Vstupujeme podle něj do třetí a poslední fáze medvědího trhu, který začal v roce 2007. V lepším případě skončí tento rok. Může se však stát, že bude pokračovat až do roku 2011.

Během měsíce by se měl hlavní americký akciový index S&P 500 dostat pod hranici 1 000 bodů, po čemž může koncem prvního a začátkem druhého čtvrtletí nastat slabý růst zpět na 1 080 až 1 100 bodů.

Janjuah odhaduje, že ve druhém kvartálu americké akcie znovu propadnou, a to až k úrovni 800 bodů, možná ještě níže. Záleží na intervencích politiků.

Janjuah dále předpokládá, že se celkem slušně bude dařit americkému dolaru. Hůř už na tom bude zlato.

Na cenu zlata dopadnou i kroky Mezinárodního měnového fondu

Výrazně podle něj vzroste volatilita, především u rizikových typů investic (akcie, komodity), a likvidita trhu silně poklesne.

"Události posledních několika týdnů směřují v USA k politice úsporných opatření, která už se jasně projevuje v Číně a eurozóně. Doufejme, že ve Velké Británii k tomu dojde během několika týdnů, než bude příliš pozdě," píše ve svém reportu Janjuah.

"My ve Velké Británii nechceme patřit do jedné skupiny s Japonskem. To si politici jistě uvědomují. Japonsko se dostalo o 20 let nazpátek a v žádném případě nemáme domácí úspory ani přebytek běžného účtu, abychom si mohli dovolit takovýto luxus v dalším jednom nebo dvou čtvrtletích," tvrdí Janjuah.

Politici se chtějí líbit

Přes úsporná opatření vykazují vyspělé ekonomiky vysoké deficity veřejných financí. Jak vysvětluje Janjuah, hospodářský růst a zisky z bublin na rizikových aktivech (akcie, komodity) jsou slabé.

Lidé jsou opatrní. A politici udělají cokoli, co je udrží u kormidla. Nastane deflace a jen malé množství těch "nejkvalitnějších" aktiv bude dostatečně likvidních. Zajímavý bude forex, komodity (zlato, ropa) nikoli.

"Čas ukáže. Jsem však přesvědčen, že se začne šetřit spíše dříve, než později. A maxima akciových trhů už máme za sebou v rámci loňské rally," dodává Janjuah.

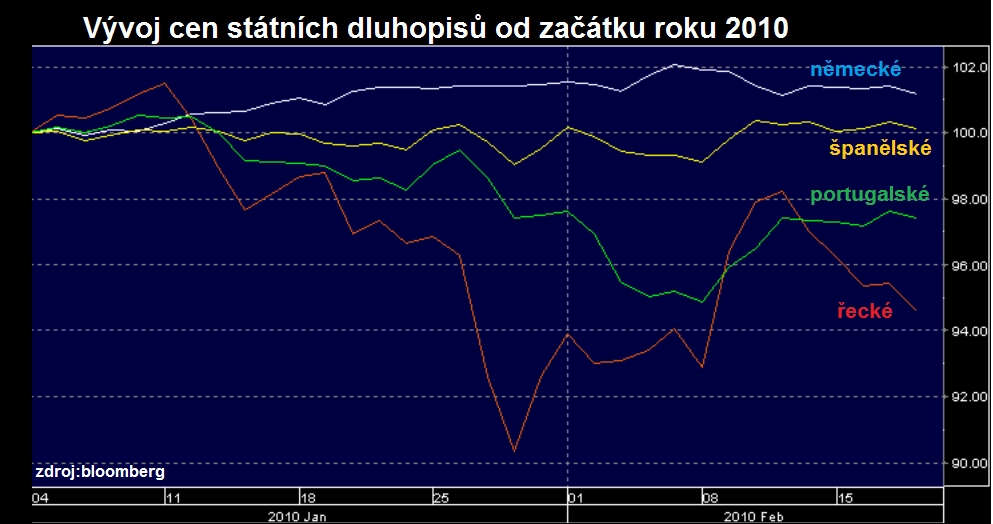

Řecko - nejslabší článek eurozóny

Kreditní spread

vyjadřuje přirážku za úvěrové riziko, při nárůstu kreditního spreadu ceny dluhopisů klesají, při jeho zužování naopak rostou

Janjuah si všímá také Řecka. Sám dlouhodobě investoval do dluhopisů emitovaných řeckou vládou. Proč?

"Teď, když je jejich výplata ohrožena, mohou být jejich spready (rizikové prémie) vyšší. Řekové se musejí rozhodnout, zda chtějí mít nadále euro, nebo ne. Pokud ano, musí splatit své závazky. Podle mě budou chtít euro udržet, a proto očekávám, že se budou řecké dluhopisy časem obchodovat o 200 bodů těsněji než nyní. V příštích několika měsících by se však mohly dostat o 500 bodů výš ve srovnání s německými."

Projekt eurozóny kvůli Řecku nepadne. Eurozóna by se rozpadla pouze za předpokladu, že by Německo pomohlo periferním oblastem neomezeně, což se podle Janjuaha nestane. Španělsko a Portugalsko budou také muset přijmout přísná úsporná opatření.

Pokud Řecko nebude chtít nebo nebude schopné splácet, bude se muset podle Janjuaha eurozóna restrukturalizovat. Hlavní stratég RBS je přesvědčen, že i kdyby tato velmi málo pravděpodobná možnost nastala, euro i eurozóna by zaznamenaly nárůst důvěry – projekt je podle Janjuaha totiž mnohem silnější než jeho nejslabší článek.

Zdroj: Royal Bank of Scotland

Aktualita pro rok 2026

Aktuality