Akciové trhy: Nafouknutá bublina?

Efekt levných peněz stojí za povšimnutí. Před rokem investoři zmatkovali a mluvilo se o příchodu další deprese. Nyní je globální akciový index MSCI World 70 procent nad minimem z března 2009. Mohou za to především nízké úrokové sazby – v Americe, Japonsku, Británii i eurozóně. To přimělo investory převést část peněz a koupit rizikovější aktiva.

Přes veškerou paniku neklesly ceny aktiv v loňském roce tolik jako u většiny jiných medvědích cyklů. Díky strmé a rychlé rally se opět většina trhů jeví jako drahá.

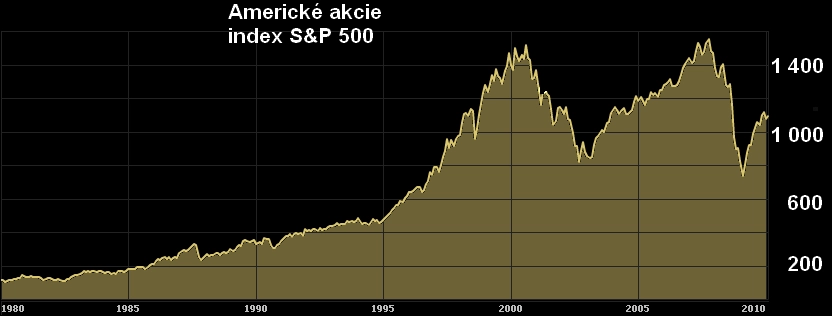

Akciové indexy ve většině zemí nedosáhly zpátky rekordních maxim. Americký trh je asi 25 % pod vrcholem z roku 2007. Stále je však téměř o 50 % nadhodnocen, pokud bereme v úvahu dlouhodobá měřítka, která zhodnocení započítávají i ekonomické cykly ve srovnání se dvěma největšími valuačními vrcholy 20. století - roky 1901 a 1966.

Centrální banky vidí současnou rally jako vítaný vedlejší efekt svojí monetární politiky. Padající trhy způsobily v roce 2008 bludný kruh krachů a nucených prodejů investorů, stlačující dále ceny aktiv. Odraz ode dna byl loni důležitý pro stabilizaci ekonomik. Dnes však hrozí další bubliny.

Budou vždy vznikat bubliny?

Kromě vysokého ocenění určitého aktiva jsou pro bubliny typické další dva rysy – rychlý růst úvěrů v privátním sektoru a propuknutí obecného nadšení pro určitou třídu investic. Zatím žádné takové náznaky nepozorujeme, ale čím déle budou ve světě nízké úrokové sazby, tím vyšší bude nebezpečí, že se objeví bubliny.

Nejpravděpodobnější je vznik bublin na komoditních a mladých trzích. Tam je totiž růst podporován investorským optimismem a dostatkem peněz, které jsou k dispozici díky volné monetární politice.

Centrální banky mají řadu nástrojů na omezení růstu bublin. Přinucením bank ke větší kapitálové přiměřenosti omezí nadbytečné spekulace. Jak připustil Ben Bernanke, růst cen nemovitostí mohl být omezen přísnějším regulováním bank.

Nejsilnějším nástrojem jsou samozřejmě úrokové sazby. Ale centrální banky jsou ostražité v jejich zvyšování, mohly by riskovat zastavení ekonomického růstu. A při současném křehkém stavu ekonomiky to nejsou ochotny udělat.

Nejde jen o sazby

Nehledě na případné zvyšování sazeb mají investoři další důvody k obavám. Z historického hlediska se akcie jeví jako nadhodnocené. Současná kombinace vysokých cen aktiv, nízkých úrokových sazeb a velkých fiskálních deficitů je dlouhodobě neudržitelná.

Sazby zůstanou při zemi, jen pokud růst bude dál pomalý. A když ekonomika neporoste, nevzrostou zisky společností, které by firmám pomohly "dohnat" ceny svých akcií. Bude-li se ekonomice dařit, vlády omezí ještě koncem letošního roku přísun levných peněz.

Dluhy - nejpalčivější problém

Bezprostředním rizikem je fiskální politika. Mnoho vlád na sebe během krize převzalo dluhy ze soukromého sektoru. Vznikla tak obrovská mezera ve vládních financích. Deficity v USA a Velké Británii překračují 10 % HDP.

Většina vlád západních zemí se dokázala s deficity zatím velmi dobře vypořádat. Na začátku krize se investoři hrnuli k bezpečným vládním dluhopisům. Pak se centrální banky uchýlily k takzvanému "kvantitativnímu uvolňování", což je krásný výraz pro tištění nových peněz.

Příkladem je Bank of England. Ta nakoupila vládní dluhopisy v objemu, který odpovídá celoročnímu rozpočtovému deficitu. Zdá se, že soukromí investoři ztrácejí chuť nakupovat vládní dluhopisy, a to především proto, že si uvědomují, jak velký objem dluhopisů bude vydán i po skončení kvantitativního uvolňování. Od listopadu vzrostl výnos desetiletých britských vládních dluhopisů o více než půl procentního bodu.

Investoři by raději viděli konkrétní plány na omezování deficitů, s hlavním důrazem na omezování výdajů, než zvyšování daní. Ale politici jsou váhaví kvůli reakci voličů na krátkodobé omezení fiskálních výdajů. Zdráhají se proto specifikovat výdajové škrty.

Nejslabší vlády už čelí svým dluhům. Dubaj získala pomoc od Abú Dhabí, v eurozóně vzrůstají obavy o ochotu Řecka přistoupit k rázným rozpočtovým změnám. Voliči budou podrážděni cenou za vládní dluh, především pokud půjde zahraničním věřitelům. To povede k měnovým krizím, konfliktům mezi zeměmi a nárůstu tržní volatility.

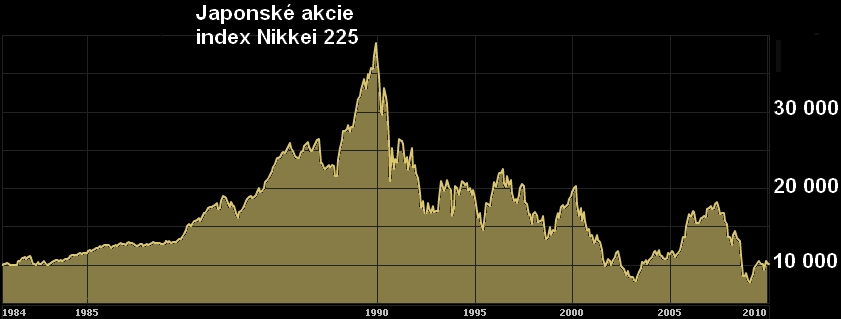

Někteří investoři se uklidňují, že ceny aktiv ještě nejsou na vrcholu. Ale měli by si uvědomit, že ceny mohou opět spadnout. Japonský akciový index se obchoduje na čtvrtině hodnoty, kterou měl před 20 lety. NASDAQ se obchoduje za polovinu úrovně, dosažené během internetové bubliny. Stejně tak jsou současné ceny aktiv uměle podpořeny dlouhodobě neudržitelnými fiskálními a monetárními stimuly.

Aktualita pro rok 2026

Doporučujeme

Aktuality