Stabilita do portfolia aneb Což takhle dát si pivo?

Pražskou burzu by již brzy mohly oživit akcie skupiny Pivovary Lobkowicz, která chystá IPO. Pro českého investora je možnost investovat do výrobce národního nápoje minimálně zajímavá. Jak si ale stojí světové pivovarnické akcie a jak mohou Pivovary Lobkowicz obstát na trhu?

Stabilní akcie s nízkou závislostí na hospodářském cyklu - tak zní obecné hodnocení akcií světových pivovarnických skupin. Už to ale naznačuje, že pokud počítáme s rychlejším zotavením světové ekonomiky, nemusí to být pro pivovary výhoda. Nejrychleji přitom rostou pivní rozvíjející se trhy v Asii nebo Jižní Americe. Důležité tak bude sledovat růst na emerging markets.

"Vzhledem k tomu, že v následujících letech očekáváme růst úrokových sazeb, bude makroekonomické prostředí na pivní akcie působit spíše negativně, a to i přes očekávané dobré ekonomické prostředí. Zmíněný rozvoj spotřeby na rozvíjejících se trzích bude působit proti, na druhou stranu je tento fakt v cenách již zahrnut," říká Aleš Prandstetter, investiční stratég z ČSOB Asset Management, která provozuje fondy investující do pivních akcií.

Velcí vládnou

Výhody pivního odvětví na burze jsou poměrně jasné. Obor je lehce pochopitelný i pro retailové investory, zvláště v tuzemských podmínkách jsou odborníky na pivo téměř všichni. Mentálně jsou tak tyto akcie přístupné širokému spektru investorů. Obvykle jde z pohledu zaměření o poměrně "čisté" podniky, které kromě piva nedělají nic moc jiného.

"Globální trh s pivem je velký, stále roste a otevírá se (meziregionální importy prémiových piv). V globálním měřítku se tedy prostor pro schopné společnosti zvětšuje. Do značné míry může být výhodou absence silnější vazby vývoje trhu na ekonomický cyklus. Vyspělé pivní trhy neklesají primárně z titulu ekonomického zpomalení, ale vlivem jiných dlouhodobějších faktorů, rychle se rozvíjející země naopak vykazují růst spotřeby," říká Karel Potměšil, analytik ze společnosti CYRRUS.

Obor nicméně skýtá nemalé hrozby. Západní trhy jsou poslední dobu charakterizovány poklesem spotřeby, ať již z titulu prostého nasycení a rostoucí konkurence substitutů, nebo z důvodu vyššího tlaku na zdravější životní styl. Je také potřeba si uvědomit, jak výjimečná je česká pivní kultura. Jsou i země, kde je spotřeba piva omezována vládou. "To se děje v některých islámských zemích. Stejné omezování spotřeby vidíme v Rusku, nám kulturně nepochybně bližším, kde vláda argumentuje zdravotními důvody," říká Prandstetter.

Analytici proto doporučují zaměřit se na největší hráče na trhu, jako jsou Anheuser-Bush InBev (majitel Staropramenu), SABMiller (majitel Prazdroje) nebo kanadský Molson Coors. Tyto firmy totiž dokáží vzhledem ke své velikosti dlouhodobě diverzifikovat výše zmíněná rizika.

"Ovládají pravidelně celé nové trhy akvizicemi předních místních společností (často s ne zcela využitými kapacitami, tedy s prostorem pro navyšování výstavu bez dodatečných investic), míří dlouhodobě na rostoucí trhy (zvláště do Latinské Ameriky a Asie), dokáží z akvizic těžit nákladové i výnosové synergie, budují portfolia globálních i místně silných značek, tedy zde bych se měl jako investor setrvale na pozoru. Lokální hráči mohou být zajímaví, nicméně v konkrétním případě je už potřeba blíže znát místní podmínky a konkrétní strategii podniku na daném trhu," říká Potměšil.

Zrádné Rusko

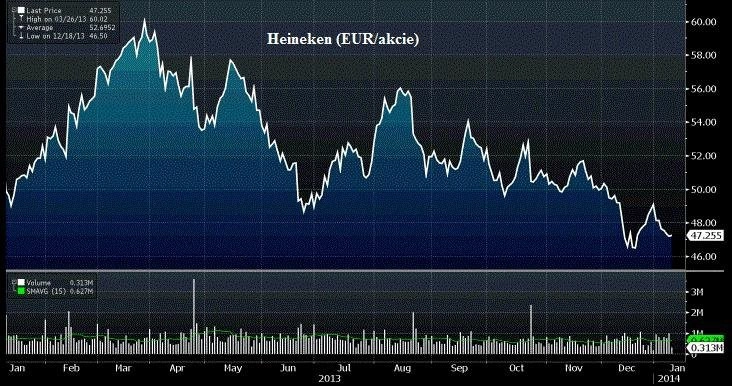

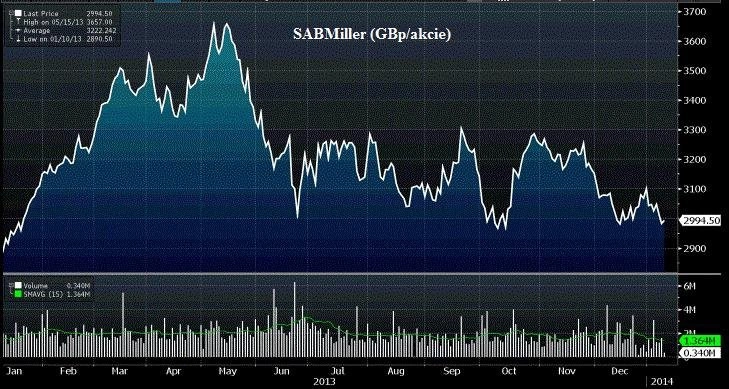

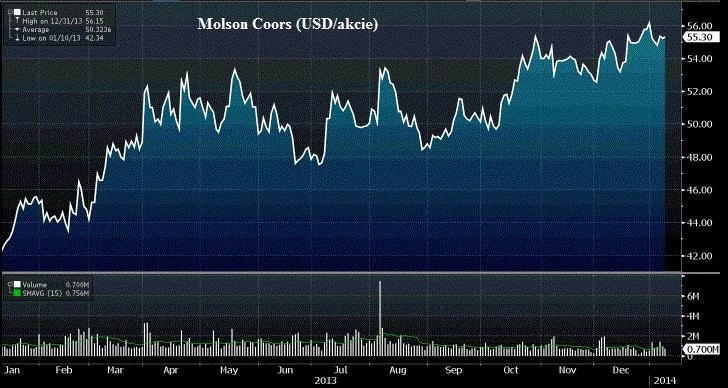

I mezi velkými hráči najdeme rozdíly. Zatímco největší společnost na trhu Anheuser-Bush InBev a kanadský Molson Coors předvedly loni velmi slušný růst (+23 % a +34 %), SABMiller a Carlsberg posílily jen v řádu jednotek procent, Heineken dokonce ztratil. Firmy se tak liší i v ocenění podle ukazatele P/E a ukazatele PEG, který bere v úvahu i růst zisků.

| Firma | Odhadované P/E 2013 | Odhadovaný zisk na akcii v USD | PEG | Dividendový výnos | Průměrné doporučení* |

| Anheuser-Bush | 22,2 | 4,736 | 3,26 | 1,54 % | 1,7 |

| SABMiller | 20,07 | 2,13 | 1,91 | 2,38 % | 2,6 |

| Molson Coors | 13,85 | 3,99 | 2,87 | 2,39 % | 2,9 |

| Heineken | 17,1 | 3,78 | 2,13 | 1,94 % | 4 |

| Carlsberg | 16,5 | 6,85 | 1,14 | 0,97 % | 3 |

* Číslo udává průměr investičních doporučení (1 - strong buy, 5 - strong sell)

Z tabulky je patrné, že největší dva hráči na trhu, tedy Anheuser-Bush a SABMiller, jsou proti trhu výrazně nadhodnocení. Po zohlednění růstu zisků je na tom SABMiller výrazně lépe. Obě firmy přitom patří k těm, kterým by se dle doporučení analytiků mělo dařit více než Heinekenu nebo Carslbergu, u kterých jsou doporučení spíše "držet" nebo "prodat".

Nižší P/E je způsobeno samozřejmě i horším výkonem v roce 2013. Nečeká se přitom, že by Heineken a Carlsberg letos předvedly oslnivý výkon. Heineken se potýká s poklesem poptávky ve střední a východní Evropě, především v Rusku. Kvůli tomu dokonce snížil odhad celoročního zisku za rok 2013, který prý proti roku předchozímu mírně klesne. Ruský trh potrápil i dánský Carlsberg. Ten snížil svou prognózu pro Rusko, pro celý trh však nechal v platnosti růst čistého zisku v řádu procent. Rusové tak Heineken a Carlsberg trápí, zvýšili totiž daně z piva, omezili reklamu a přeřadili pivo z kategorie potravin mezi alkoholické nápoje.

Ze střední a východní Evropy přitom Carlsbergu plyne více než čtvrtina tržeb. Firma se tak chce více zaměřit na Asii. Heineken zase chystá nové produkty. "Hodnotový investor by mohl nakoupit akcie Heinekenu nebo Carlsbergu, protože jsou poměrně levné. Jenže růst provozního zisku je nízký a ještě to tak nějaký čas zůstane," říká analytik z Liberum Capital Pablo Zuanic. Obě firmy totiž mají z Evropy (západní i východní) velkou část tržeb a budou muset zvyšovat podíly na nových trzích.

Jihoafrický gigant SABMiller by mohl být zajímavý díky růstu v Latinské Americe a v Africe. Úspěšně do sebe integroval firmu Fosters a zvýšil dividendu o 11 %. Očekává se, že zisk na akcii vzroste letos o 10 %. Nevýhodou je však vysoké ocenění (P/E nad 20) a dividendový výnos jen kolem 2 %.

Nekorunovaným králem mezi pivovary zůstává výrobce Budweiseru Anheuser-Bush. Ten by mohl letos těžit jako hlavní sponzor z fotbalového šampionátu v Brazílii, kde má silnou pozici. Za 3Q2013 zvýšila firma zisk nečekaně o 31 %, belgické společnosti však přispěla hlavně integrace mexické Grupo Modelo. Za loňský rok by měla zvýšit podle odhadů tržby o 10 %, za letošek se čeká další 10% růst. Analytici jí proto stále fandí. Tomu však odpovídá i vysoké ocenění.

Černým koněm trhu by se mohl stát kanadský Molson Coors. I přes vysoký růst v loňském roce si drží nízké ocenění. Přestože prodeje firmě hlavně v Kanadě a USA klesají, finančně si vede dobře. Tržby za loňský rok by měly vzrůst o 8 %, volné cash flow loni také mírně vzrostlo. Pro letošek se firma zřejmě ještě více zaměří na malé pivovary, jejichž podíl na americkém trhu již je kolem 10 %. Společnost Molson Coors loni koupila irský Franciscan Well a v nákupech hodlá pokračovat.

Celkově tak o pivních akciích lze říci, že jsou vhodnou složkou pro stabilizaci a doplnění portfolia. Nedají se od nich čekat zázraky, neměly by však příliš trpět při případném nečekaném zpomalení ekonomiky.

Lobkowicz musí přesvědčit investory

Jak je na tom ve srovnání se světovými giganty česká skupina Pivovary Lobkowicz? Zástupce pivovarnictví na pražské burze chyběl, perfektně tak dokresluje sociálně-kulturní pozadí české společnosti. "Díky této menší emisi udělá burza krůček k tomu, aby kótované firmy více odpovídaly obrazu ekonomiky. Byť emise bude menší, skupina Lobkowicz jako celek zastává významné místo na českém trhu, jde o čtvrtou největší skupinu dle domácích prodejů," komentuje chystaný úpis akcií Aleš Prandstetter.

Firma Pivovary Lobkowicz se podle něj prezentuje jako růstová, s cílem nadále investovat do organického růstu (rozšíření počtu míst, kde se budou točit piva z široké palety 70 značek Lobkowicz), ale i s akvizičním apetitem (nákup dalších regionálních pivovarů).

"S výplatou dividendy se v nejbližších letech prozatím nepočítá. Akcie by tedy mohly přitáhnout investory, kteří se ztotožňují s produktem, obecně preferují konzumaci spíše menších a lokálních značek piva a uvěří v pokračování růstového příběhu. Je zde však jeden háček - management musí přesvědčit investory, že je schopen navrženou strategii zrealizovat při nepříznivém trendu celkově klesající spotřeby," říká Prandstetter.

Konzumace piva klesla ze 160 litrů za rok a blíží se 140 litrům. Navíc domácnosti stále více konzumují lahvové pivo, u kterého jsou pro výrobce výrazně nižší marže. "Lobkowicz se snaží plout proti proudu, rozšiřuje síť svých výčepů a motivuje své konzumenty k větší spotřebě v hospodách, což nejen podporuje růst tržeb, ale i znatelně přispívá k ziskové marži," říká Prandstetter.

Skupina Pivovary Lobkowicz oznámila nejdříve záměr vstoupit na trh formou privátní emise. Těsně před koncem roku však záměr změnila a oznámila veřejnou nabídku akcií.

Aktualita pro rok 2026