Akciové propady: Podobnost s rokem 1987 čistě náhodná?

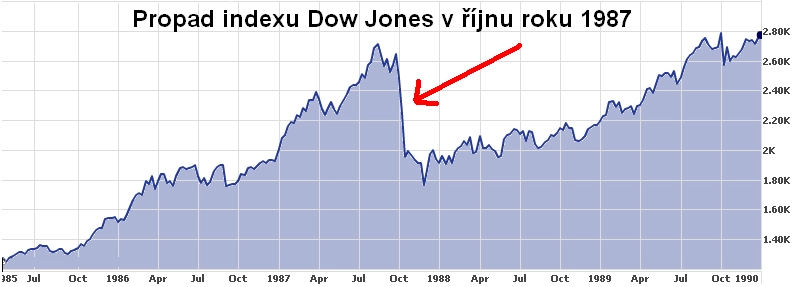

Během dvou rušných týdnů roku 1987 ztratil akciový trh téměř třetinu své hodnoty. Jde o jeden z nejznámějších momentů akciové historie. A může se opakovat - stejně jako se do kin vrátil Gordon Gekko. Nenechte se proto ukolébat ekonomickým oživením. Akcie byly před začátkem aktuálních poklesů ještě více nadhodnocené než před "černým pondělím" v roce 1987.

Podívejme se, v jaké situaci byl trh před říjnem 1987. K analýze použijeme Shillerovo P/E (poměr ceny akcie k zisku), vytvořené ekonomem Robertem Shillerem. Ten při výpočtu P/E využil k eliminaci výkyvů průměrné zisky společností z indexu S&P 500 za posledních 10 let.

Před pádem akcií v roce 1987 bylo Shillerovo P/E 18,3. Jeho hodnota se přitom během čtyř let zdvojnásobila. Historický průměr byl v té době okolo 14. Dividendový výnos dosahoval nízké úrovně 2,6 %, běžně je okolo 4,5 %. Je důležité tento faktor sledovat, protože v dlouhém období tvoří dividendy největší příjem investorů z akcií.

Návrat na zajímavé valuace

Po výprodejích v roce 1987 se P/E dostalo na 13,3 (zhruba svůj 60letý průměr) a dividendový výnos se přibližoval k 4 %. Jinými slovy akcie byly opět atraktivní. Tržní propad je brutálně rychle vrátil na hodnoty, které dávaly smysl.

Během krize v období před březnem 2009 akcie strmě propadly, podobně jako v roce 1987. Trvalo to však několik měsíců, ne dnů jako v roce 1987. Ukazatel P/E spadl z hodnot kolem 20 na 13,3 – tedy přesně na úroveň, která následovala po propadu z roku 1987. Dividendový výnos se dostal zase na 4 %. Akcie, které byly přes 20 let předražené, se opět začaly jevit jako dobrý nákup, stejně jako v roce 1987.

Racionální období netrvalo dlouho a do května letošního roku se ocenění akcií dostalo zpět na úroveň P/E téměř 22, což implikuje dividendový výnos pouze 1,8 %. V posledních dnech ztratily akcie při velkých objemech kolem 10 %, ale stále nejsou na "rozumných hodnotách".

Nejpravděpodobnější je, že se ceny akcií – i většiny dalších aktiv – vrátí ke svému "průměru". Takže po každé velké či malé bublině se P/E a dividendový výnos vrátí přibližně ke své dlouhodobé průměrné hodnotě. Otázkou je, za jak dlouho. V roce 1987 stačilo pár dní, na přelomu tisíciletí byly akcie nadhodnocené dlouhá léta.

Při současných cenách mohou investoři počítat s nízkou návratností. Pokud zůstane P/E na konstantní úrovni, jsou jediným zdrojem zisku pro investory dividendy a růst výnosů na akcii, případně ještě nafouknuté o inflaci. Nyní jsou dividendové výnosy zhruba 1,8 %, zisk na akcii roste reálným tempem zhruba 1,5 %, tedy nižším, než jakým láká Wall Street. Celková návratnost investic je při současných cenách zhruba 3,3 % plus 2,5 % inflace, takže nominálně mezi 5,5 až 6 %.

To není mnoho. Akcie jsou příliš rizikové na to, aby investorům stačil tak malý výnos. Jediným řešením, jak zvýšit budoucí zisky, je snížení P/E. Toho lze docílit růstem ziskovosti společností nebo propadem cen akcií.

O kolik by musely akcie propadnout? Pro index S&P 500 by při P/E kolem 14 byla logická hodnota 800 bodů, tedy pokles přibližně o 30 %.

Jak se bude vyvíjet akciový trh?

Shawn Tully, redaktor CNN, odhaduje zhruba třetinovou pravděpodobnost, že dojde k dlouhodobému poklesu v následujícím roce nebo dvou – svým rozsahem podobnému tomu z roku 1987.

Další možností je, že trh se bude pohybovat do strany s občasnými poklesy.

Jako velmi málo pravděpodobný se jeví scénář prudkého růstu ze současných hodnot a jejich udržitelnost po delší dobu.

Ať už se v následujících letech stane cokoliv, je pravděpodobné, že investoři, kupující nyní akcie, budou v následujících deseti letech vydělávat velice málo. Například při koupi akcií na úrovni P/E 22 na počátku roku 2003 to odpovídalo ročnímu výnosu 3 %, což nepokrylo ani inflaci.

Také dlouhodobě záleží vždy na ceně. Nakupovat akcie při tržním P/E nad 20 vedlo historicky, až na pár výjimek, k nízké návratnosti v desetiletém horizontu.

Zdroj: CNN

Aktualita pro rok 2026

Doporučujeme

Aktuality