John Authers: Provázanost trhů ztěžuje cestu z krize

Náhlé propady na akciovém trhu, po předchozích ročních růstech, znovu rozvířily debatu o technické analýze, politických vlivech na trhy a snaze vrcholných představitelů o odvrácení propadů trhů. Dokonce i řada uznávaných manažerů fondů byla překvapena korekcí, která od dubna připravila akciové investory na celém světě o biliony dolarů.

Někteří věří, že za poklesy může hrozba inflace. Ale jaké inflace? Desetiletý americký dluhopis je jeden ze světově nejžádanějších cenných papírů, když vynáší v rostoucím dolaru nepatrný, ale bezpečný 3,2procentní výnos. Je podstatně bezpečnější, než řecký vládní dluhopis s 7,7procentním výnosem nebo španělský s 4,2 procenty.

John Authers, editor Financial Times, přináší ve své nové knize The Fearful Rise of Markets (Hrozivý růst trhů) poučnou i alarmující zprávu: "Finanční katastrofa z let 2007 až 2009 nevyléčila žádné z klíčových faktorů, vedoucích k propletení a nafouknutí světové ekonomiky. Neznamená to, že ihned přijde další bublina následovaná krachem, ale tato možnost tu stále zůstává."

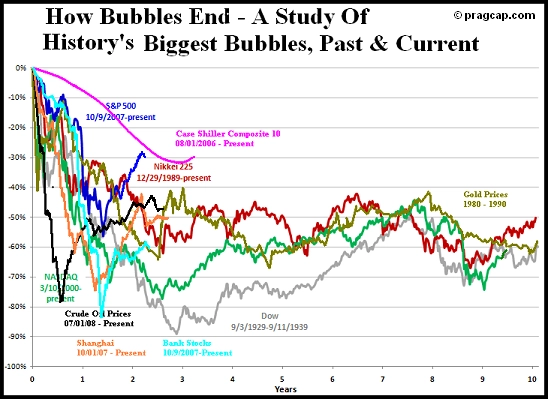

Příliš mnoho investorů se zamilovalo do loňské nejrychlejší rally v historii. Řecká, portugalská a španělská dluhová hrozba jsou globálně menším strašákem než finanční krize. Authers vyjmenovává všechny nedávné výrazné bubliny, které se na trzích vynořily – zlato (1980), dluhopisy latinské Ameriky (1982), Japonsko (1990), internetové společnosti (2000) a hypoteční krize (2007–2009).

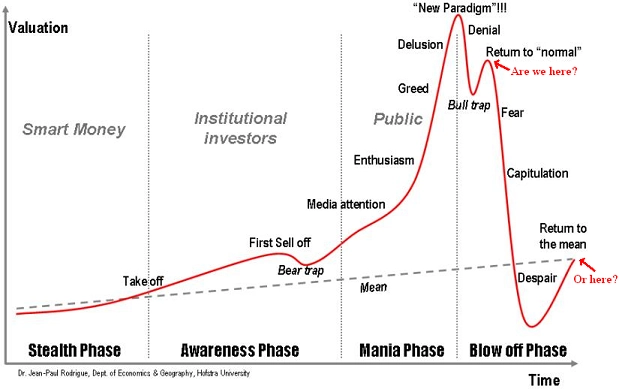

Proč stále existují bubliny?

Chamtivost vyhrála nad strachem v případě zlata, dluhů latinské Ameriky, v internetových společnostech, japonských akciích, nebo třeba v případě ropy za 147 dolarů za barel.

Hrozivý růst trhů je výsledkem davového chování, výsledkem institucionalizace kapitálového trhu a soustředění vlastnictví do rukou akciových, penzijních a hedgových fondů, které se všechny hrnou do stejné alokace aktiv.

Na podporu této teze lze zmínit, že loni šly dvě třetiny nových peněz investovaných do podílových fondů do Vanguard Group, která z velké části spravuje indexové fondy různých typů a různých geografických rozložení. Ještě dramatičtější bylo stádové chování 6. května při prodeji indexových ETF po prodejním příkazu na S&P 500 futures.

Je evropský dluhový problém počátkem další bubliny, která položí všechny trhy? Možná ne hned, ale postupně k tomu může dojít, když na všechny dolehnou děsivé zprávy z médií. Řecko, Portugalsko a Španělsko mají teď štěstí, když výbuch ropné plošiny BP na chvíli zaujal pozornost Washingtonu.

Bublina může být i v německém státním dluhu (73 % německého HDP). Dluhová služba, mzdy ve veřejném sektoru a sociální dávky spolykají 75 % rozpočtu. Zákaz short-sellingu na všechny instrumenty, zahrnující i vládní dluhopisy, s tím jistě souvisí. Jak bouřlivé reakce by vyvolala případná snaha amerického ministerstva financí o podobný krok?

K bublině mohou přispívat dluhopisy držené zahraničími subjekty – v případě Řecka 79 %, Portugalska 78 %.

Španělské banky začínající odepisovat obrovské sumy ve špatných investicích do nemovitostí a zároveň sponzorující předlužené developery. Přitom ještě zkraje jara tento vývoj nikoho nezajímal.

Evropa není od Ameriky oddělena zdí, stejně jako čínské akcie nejsou ušetřeny výprodejů na amerických burzách. Trhy jsou propojené a více náchylné k bublinám než kdykoliv předtím.

Zdroj: Forbes

Aktualita pro rok 2026