Investiční paralely: Čeká akcie strmý pád o desítky procent?

Prudký pád cen amerických akcií se může brzy opakovat. I finanční svět se točí v cyklech. Poučíme se z historie?

"Historia magistra vitae est," říkával Cicero. Věřil, že nalezení historických paralel může pomoci vyřešit nejeden zapeklitý aktuální problém. Ani svět investic není v tomto ohledu výjimkou.

Často byl svého času mediálně propírán podobný vývoj Japonska a Spojených států v časech, kdy na japonských trzích vznikaly bubliny. Jejich společným jmenovatelem byly centrálními bankami dlouhodobě držené nízké úrokové sazby.

Japonsko patřilo v 80. letech k nejrychleji rostoucím ekonomikám. Velké japonské korporace byly díky vysoké produktivitě práce a vyspělým technologiím světovými lídry. Vysoké úspory vedly ke snižování reálných úrokových sazeb, k přístupným úvěrům a následnému masovému nákupu téměř čehokoli.

Zde narážíme na překvapivou analogii. Nízké úrokové sazby v Japonsku ve druhé polovině 80. let a stejná pozdější politika Alana Greenspana v USA vedly k obdobnému vývoji na nemovitostních trzích obou zemí. Co následovalo, si dobře pamatujeme.

Aktuálně drží americká centrální banka úrokové sazby dlouhodobě poblíž nuly. To vyhnalo ceny amerických akcií k novým historickým maximům. Od započetí tohoto programu přidal akciový index S&P 500 více než 100 %. Japonský Nikkei 225 se v 80. letech pod vlivem nízkých sazeb vyšplhal ještě výše, aby jej následně čekal dramatický pád.

Hrozí amerických akciím po loňském více než 30% růstu obdobný pád?

Pomozme si opět historií. Existuje významná skupina investorů, která hledá v minulosti zákonitosti, podle nichž se řídí střídání růstových a klesajících akciových trhů. Na tomto základě se snaží vypozorovat pravidla pro střídání těchto cyklů.

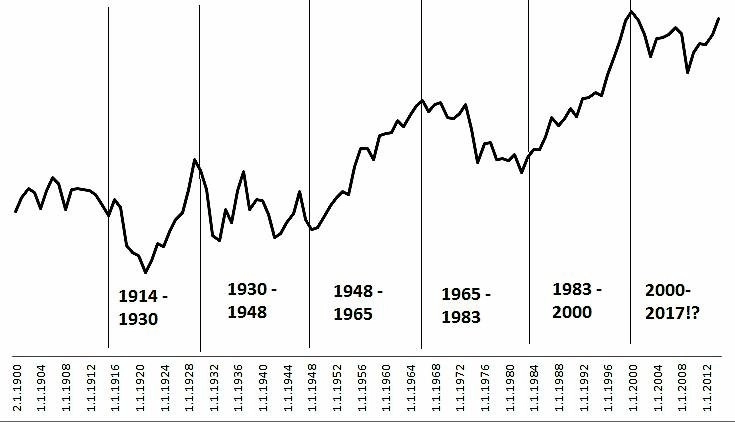

Cykly nejsou ničím novým. Snad první zmínka o nich je obsažena již v Bibli, kde se hovoří o tom, že sedm let blahobytu bude vystřídáno sedmi lety chudoby. Z množství cyklů objevených badateli na akciových trzích zvažte ten, který zde velice přesně funguje již více než století. Jeho délka je 17,6 roku a je znázorněn na následujícím grafu.

Graf obsahuje vývoj reálných hodnot amerického akciového indexu S&P 500 vyjádřených v hodnotě dnešního dolaru. Svislé čáry pak vyznačují jednotlivé růstové (býčí) a klesající (medvědí) cykly.

Mimořádná shoda, že? Budeme-li tedy opět povděčni historii za její nápovědu, zjistíme, že se nacházíme ve druhé třetině medvědího cyklu, do jehož konce tedy zřejmě nelze od amerických akciových trhů očekávat žádné zázraky.

Z pohledu na předešlá medvědí období (1930–1948 a 1965–1983) lze vyvodit, že se tato období vyznačovala vysokou kolísavostí cen amerických akcií, v níž našly své místo jak prudké, často i 100% růsty, tak také dramatické a hluboké poklesy.

Tomuto scénáři odpovídá i dění po roce 2000. Byli jsme svědky prasknutí hned dvou velkých bublin a také dvou zotavení. Skvělá doba pro krátkodoběji zaměřené tradery, pekelná pro dlouhodobé investory. Ti, kteří zainvestovali do amerických akcií v roce 2000, mají na své investici po třinácti letech zhodnocení jen necelá 2 % p.a. K tomu, aby jej dosáhli, museli hned dvakrát přetrpět 50% propad hodnoty své investice! Ignorovat historii a věřit, že "tentokrát je to jiné", se nemuselo vyplatit ani na přelomu tisíciletí.

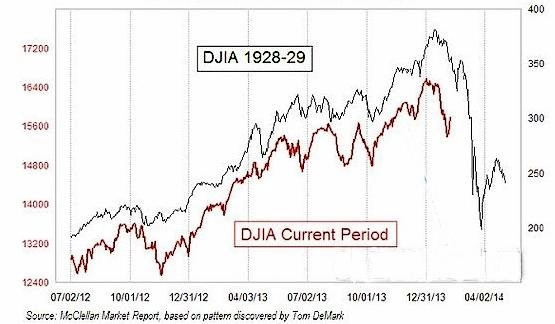

**Jsou-li akcie v medvědím cyklu a máme za sebou několikaletý nepřetržitý růst doprovázený historicky nízkou kolísavostí, je oprávněné se ptát: "Čeká nás do roku 2017 silný pokles?" Pohled na následující graf budí obavy.

Znázorňuje vývoj amerického indexu Dow Jones Industrial Average v předvečer první velké finanční krize v letech 1928 a 1929 a porovnává jej se současným vývojem stejného indexu. Opět působivá shoda, že? Prakticky stejně časované vrcholy i dna, a pokud to tak půjde do budoucna, je před námi rychlý pád.

Nejhorší smrt je z vyplašení, to vám řekne každý. K tak silným propadům na burzách nedochází jen tak, bezdůvodně. Všechny burzovní propady měly svůj a ten byl mnohem závažnější, než jakási shoda grafů.

Akcie mají za sebou dlouhý úprk, který vyvrcholil loňským více než 30% procentním ziskem. Při pohledu na poměrové hodnotové ukazatele nám většina z nich prozradí, že akcie přinejmenším nejsou levné a silnější korekce by jim zřejmě slušela. Ale pád přes 50 %? Existuje pro takový propad správná rozbuška? Nebo to tentokrát bude jiné?

Osobně věřím, že není od věci se poučit z historie a pokusit se své investiční portfolio nějak zajistit, když už ne zredukovat. Těch známek, že by se historie mohla zopakovat, je poměrně dost. Skoro by bylo na místě ve shodě s agentem Mulderem říci: "The truth is out there."

Autorem článku je Václav Pech, investiční analytik, Broker Trust.

Zdroj: Broker Trust

Aktualita pro rok 2026

Aktuality