Investice: Nebojte se a vsaďte na strach ostatních!

Index VIX už investoři znají. Volatilita amerických akcií pravidelně roste v době poklesů trhu. A na růstu volatility, tedy kolísavosti, je možné díky řadě investičních nástrojů vydělat.

Volatilita je symbolem posledních deseti akciových let. Akcie za tu dobu dvakrát silně posílily, ale ve výsledku jsou zhruba na nule. Investoři se tak nemohli spolehnout pouze na investice do akcií.

Existuje a dále vzniká řada produktů, které mají těžit z lidských emocí na burze – chamtivosti, strachu, vzrušení a naděje. Někteří poradci začali vnímat tržní volatilitu jako investiční příležitost a díky kombinaci finančních derivátů jsou schopni vytvořit čistou expozici tržní volatilitě.

Obecně lze říct, že cena derivátů vzroste s růstem volatility podkladového aktiva, pokud předpokládáme, že ostatní faktory jsou konstantní. Mezi ostatními faktory rozumíme fundamentální hodnotu, míru dividend a další. V praxi jsou proto konstantní jen výjimečně.

VIX – král strachu

Produkty zaměřené na volatilitu jsou většinou navázány na index volatility VIX. Ten bývá označován jako "index strachu", protože odráží očekávání investorů ohledně budoucí volatility S&P 500. Index začala chicagská burza s opcemi publikovat v devadesátých letech a během posledního desetiletí na něj navazuje futures kontrakty a opce. To dává investorům možnost vsadit si na budoucí volatilitu americké burzy bez ohledu na vývoj ceny na burze obchodovaných akcií.

Investiční banky navíc cestou mimoburzovních obchodů prodávají strukturované produkty, které se k indexu volatility vztahují.

Hodně správců majetku si myslí, že obchodování s tržní volatilitou je nebezpečné a je nejlepší jej přenechat profesionálům. Bill O'Neil z londýnské pobočky Merrill Lynch podotýká: "Investoři mají potřebu zvýšit jakkoli výnosy, ale pro většinu z nich je obchodování s volatilitou příliš složité, než aby jejich nároky splnilo."

Aktuální vývoj amerických akciových indexů sledujte zde

Problémem u těchto instrumentů obchodovaných jako ETF je, že nedávají investorům přístup k aktuálnímu spotovému indexu VIX, ale obchodují na trhu s futures, což odráží budoucí očekávání VIX, tedy tržní volatility. "Může proto docházet k drobným rozdílům mezi trhem VIX futures a aktuálním spotovým indexem," říká Jean-Luc Bernardi, šéf oddělení strukturovaných produktů evropské pobočky Citigroup.

Náklady na neustálé "rolování" futures kontraktů mohou také ubírat z výnosnosti fondu, o čemž se zmiňuje i investiční literatura. Nejedná se o produkt, který by sloužil k samostatné dlouhodobé investici. Měl by sloužit k zajištění portfolia vystaveného příliš vysoké volatiltě v momentu, kdy všechny ostatní třídy aktiv výrazně ztrácejí.

Sázka na volatilitu jako zajištění portfolia

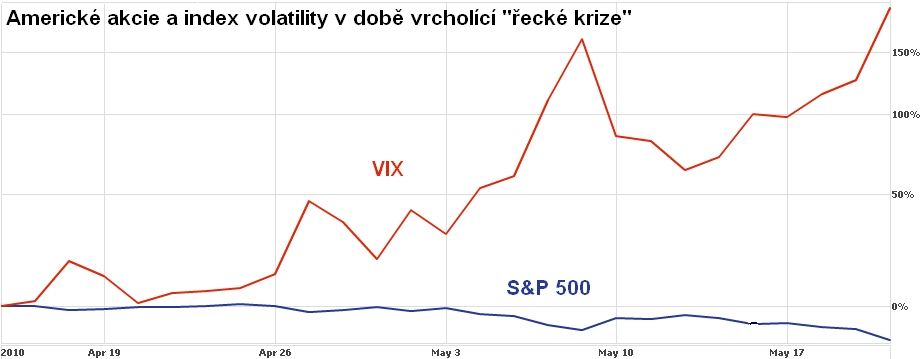

Dobrým případem může být nedávná krize v Řecku. Mezi 14. dubnem a 20. květnem spadl index S&P 500 o 11,5 %, ani dluhopisovému trhu se nedařilo, index VIX přitom vzrostl téměř o 200 %. "Když se trhům nedaří, volatilita má tendenci růst. Když se daří, volatilita padá," vysvětluje Bernardi.

Klíčovým faktorem není zvýšení návratnosti, ale skvělá forma diverzifikace. Yazid Sharaiha z Morgan Stanley to potvrzuje: "Investice do volatility vnímáme jako statistické zajištění proti korekci na akciovém trhu a korekci v širší skupině aktiv."

Nic nezastaví investory v krátkodobých spekulacích na volatilitu. Nemusí mít jistotu, kterým směrem se trh vydá, ale mohou předpokládat, že rozhodně vzroste volatilita. Nebo mohou jednoduše nakoupit index volatility, když bude pod historickým průměrem, a prodat jej, jakmile se dostane nad něj. I strach má tedy své podstatné místo v portfoliu.

Zdroj: WSJ

Aktualita pro rok 2026