Americké akcie v příštích 10 letech nepotopí ani armáda důchodců

Stárnutí generace baby boomers, lidí narozených v USA v období od druhé poloviny 40. do první poloviny 60. let minulého století, by se podle očekávání mělo negativně projevit i v cenách amerických akcií. Obecně totiž platí, že s rostoucím věkem investorů se snižuje podíl akcií v jejich investičních portfoliích. V dalších zemích ale vztah mezi stárnutím populace a cenami akcií příliš silný není, a tak to nakonec možná ani s americkými akciemi nebude až tak horké.

Ve Spojených státech amerických jsou demografické křivky jedním z oblíbených indikátorů budoucího vývoje cen akcií. Autoři četných studií upozorňují, že lidé z mladších ročníků jsou většinou těmi, kdo akcie kupují, zatímco starší lidé akcie převážně prodávají. S blížícím se důchodem jsou lidé jednoduše méně ochotni riskovat, a tak své peníze přesouvají z akcií do bezpečnějších instrumentů, zejména vládních dluhopisů.

Zheng Liu a Mark Spiegel ze sanfranciské pobočky americké centrální banky na jistou míru korelace mezi stárnutím americké populace a ukazatelem P/E amerických akcií upozornili například ve studii Boomer Retirement: Headwinds for U.S. Equity Markets?, kterou publikovali na přelomu let 2010 a 2011. Podle jejich tehdejších výsledků by se měl ukazatel valuace amerických akcií P/E kvůli stárnutí populace snížit do roku 2025 ze zhruba 15 na 8,4.

Mezi roky 2011 a 2013 přidal americký akciový index S&P téměř 47 % a ukazatel P/E se zvýšil z 15 na 17. Na výsledcích výpočtů Liua a Spiegela se toho ale mnoho nezměnilo. Aktualizované predikce založené na jejich výpočetním modelu naznačují, že by do roku 2025 měl ukazatel P/E klesnout oproti roku 2013 ze 17 na 8,23.

Na začátku 21. století však na americký akciový trh nelze pohlížet bez kontextu. Již dávno totiž neplatí, že do amerických akcií investují pouze Američané, zatímco Evropané obchodují jen s akciemi firem ze starého kontinentu a Asiaté s akciemi čínských nebo japonských firem. Díky pokračující globalizaci a liberalizaci světových finančních trhů je běžné, že investoři obchodují s cennými papíry z celého světa.

Nestárnou ale jen lidé ve Spojených státech. Nárůst počtu lidí v důchodovém věku, který na druhé straně není plně vykompenzován počtem narozených dětí, trápí prakticky všechny rozvinuté země. Znamená to tedy snad, že americké akcie čekají likvidační výprodeje?

Na věku (ne)záleží

V nové studii nazvané Global Aging: More Headwinds for U.S. Stocks? se Zheng Liu, Mark Spiegel a Bing Wang zaměřili právě na vliv stárnutí světové populace na ceny akcií na trzích zemí G7, tedy Kanady, Spojených států, Francie, Německa, Itálie, Japonska a Spojeného království.

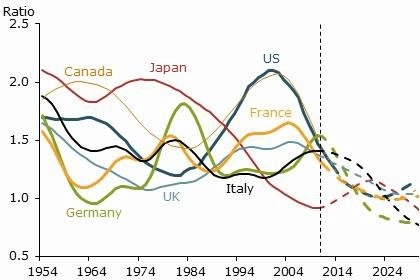

Ukazatel stárnutí populace v jednotlivých zemích autoři studie vypočítali z predikce změn poměru mezi počtem lidí ve věku 40 až 49 a 60 až 69 let. Čtyřicátníky přitom považovali za potenciální kupující na akciových trzích, zatímco šedesátníky za prodávající.

Jak vyplývá z přiloženého grafu, v šesti ze sedmi analyzovaných zemí G7 včetně USA by měl v následujících deseti letech podíl starších lidí ve věku 60 až 69 let vzrůst. Výjimkou by mělo být pouze Japonsko, kde však populace "omládne" jen z pohledu této jedné metriky. Autoři studie totiž upozorňují, že pokud by v případě Japonska zvolili širší věkový záběr, byli bychom i v jeho případě v následujících deseti letech svědky stárnutí populace.

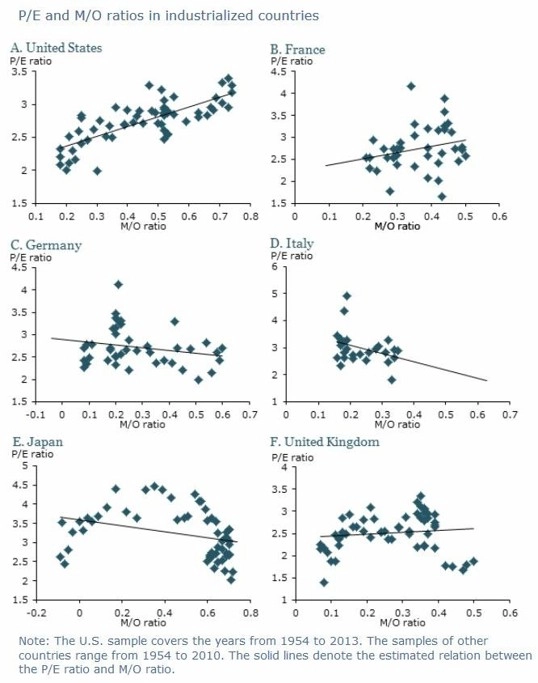

Následné porovnání valuace světových akcií podle ukazatele P/E s poměrem mezi počtem mladších a starších lidí dané země jasně ukázalo, že vysoká pozitivní korelace mezi věkovým vývojem potenciálních investorů a cenami akcií skutečně existuje ve Spojených státech, ne však v ostatních zemích G7. Pozitivní korelace ve Francii a Spojeném království je dle autorů studie statisticky nevýznamná, a v případě Německa, Itálie a Japonska platí dokonce korelace negativní.

Stárnutí populace by podle studie v následujících deseti letech měla čelit i Čína, která je klíčovou rozvíjející se ekonomikou, a Jižní Korea, další významný asijský trh. V případě Jižní Koreje poukazuje srovnání valuace tamních akcií s ukazatelem stárnutí populace na negativní korelaci, zatímco v Číně je korelace pozitivní, avšak ve srovnání se Spojenými státy jen zhruba poloviční. Autoři studie nicméně upozorňují, že data z čínského akciového trhu nejsou úplně průkazná, jelikož ukazatel P/E tamních akcií lze dopočítat jen za posledních 24 let.

V závěru studie Global Aging: More Headwinds for U.S. Stocks? její autoři shrnují všechna předchozí zjištění. Potvrzují, že ve Spojených státech by se v následujícím desetiletí mohly akcie dostat kvůli stárnutí populace pod tlak. Zároveň ale zdůrazňují, že v ostatních zemích G7 nelze existenci pozitivní korelace mezi valuací akcií a věkovým vývojem populace prokázat, což je pro americké cenné papíry ve spojení s prudce rostoucí globalizací finančních trhů jednoznačně pozitivní zpráva. Akcie z portfolií stárnoucích Američanů by totiž neměly mít na trhu o kupce nouzi. Mimo uskupení G7 sice lze jistý vztah mezi změnami valuace akcií a demografickými křivkami pozorovat v Číně, síla a spolehlivost tohoto vztahu je však s ohledem na omezené množství dostupných dat z čínského akciového trhu přinejmenším diskutabilní.

Zdroj: Fed

Aktuality