Burzovní kalendář (18. 8. – 22. 8. 2025)

Burzy v Evropě a ve Spojených státech za sebou mají úspěšný týden. Páteční setkání Donalda Trumpa s Vladimirem Putinem ke konci války na Ukrajině nevedlo, byť oba účastníci summitu mluví o produktivním jednání. Příští týden bude na poli makrodat patřit indexům nákupních manažerů a sledované bude také dění kolem plánované schůzky Trumpa s Volodymyrem Zelenským, na které se má řešit další osud Ukrajiny.

Ohlédnutí

"Hlavním tématem uplynulého týdne byla očekávání ohledně naplánované schůzky mezi Donaldem Trumpem a Vladimirem Putinem na Aljašce a jejího výsledku. Ačkoli investoři předpokládali, že se prezidenti nedohodnou na dalším postupu během prvního setkání, vysoké šance byly přisuzovány tomu, že další jednání budou následovat. Přípravy na jednání tak do jisté míry upozadily aktivitu Donalda Trumpa v rámci jeho celní politiky. Důležitým milníkem bylo dodatečné prodloužení lhůty pro obchodní jednání mezi Spojenými státy a Čínou, což otevírá prostor pro budoucí dohodu," napsal analytik Pavel Ryska z J&T Banky.

Summit mezi Trumpem a Putinem podle očekávání nepřinesl průlom v jednáních o Ukrajině, i když oba lídři hovořili o "produktivním" setkání. Trump zdůraznil, že "dokud není dohoda, není dohoda", a Putin označil schůzku za "výchozí bod" pro zlepšení vztahů a možné ukončení války. Nepřizvání Ukrajiny k jednání ovšem vyvolává ve světě obavy z ohrožení její suverenity. Trump se teď má brzy sejít s ukrajinským prezidentem Zelenským, a pokud jednání dopadne dobře, má dojít na další schůzku s Putinem. Tem podle informací z jednání požaduje za zastavení bojů celou Doněckou oblast.

Z makrodat v uplynulém týdnu vyšly mimo jiné britská nezaměstnanost, indexy důvěry analytiků a investorů v ekonomiky Německa a eurozóny, americká výrobní a spotřebitelská inflace, maloobchodní tržby a průmyslová výroba, německá spotřebitelská inflace, britský HDP a průmyslová výroba, HDP a průmyslová výroba za eurozónu nebo čínské maloobchodní tržby a průmyslová výroba.

Ve čtvrtek investory zklamala americká výrobní inflace, která naznačila, že rozhodování centrální banky Spojených států na zasedání v polovině září o nastavení měnové politiky nebude jednoduché. Index cen výrobců v červenci meziročně vyskočil o 3,3 % po růstu o 2,4 % v červnu (revidováno z +2,3 %). Výsledek navíc výrazně překonal očekávání, která v průměru vyhlížela růst cen výrobců tempem 2,5 %. Bez zohlednění vlivu cen energií a potravin dosáhla meziroční výrobní inflace dokonce 3,7 % po 2,6 % v červnu, když se čekal výsledek 2,9 %. Navzdory vyšší výrobní inflaci ale podle dat burzovní skupiny CME trh nadále čeká snížení sazeb Fedu už na zářijovém zasedání. Základní úrok by se podle nástroje FedWatch měl snížit o 25 bazických bodů. Někteří ekonomové ale připouštějí, že Fed by mohl překvapit opětovným potvrzením sazeb s vysvětlením, že stále nejsou jasné dopady dovozních cel.

Hospodářské výsledky zveřejnily ve Spojených státech například společnosti AMC Entertainment Holdings, Circle Internet Group, Deere & Company, Advance Auto Parts nebo Applied Materials.

Za týden americký akciový index Dow přidal 1,74 %, širší S&P 500 stoupl o 0,94 % a index technologického trhu Nasdaq Composite se zvýšil o 0,81 %. Panevropský index STOXX Europe 600 přidal 1,18 %, britský FTSE 100 zpevnil o 0,47 %, německý DAX se zvýšil o 0,80 % a francouzský CAC 40 posílil o 2,33 %. Akcie na pražské burze za týden podle indexu PX přidaly 1,62 %, sérii týdenních růstů tak parket v Rybné prodloužil na sedm. Dařilo se přitom akciím skupiny VIG i dalším finančním emisím.

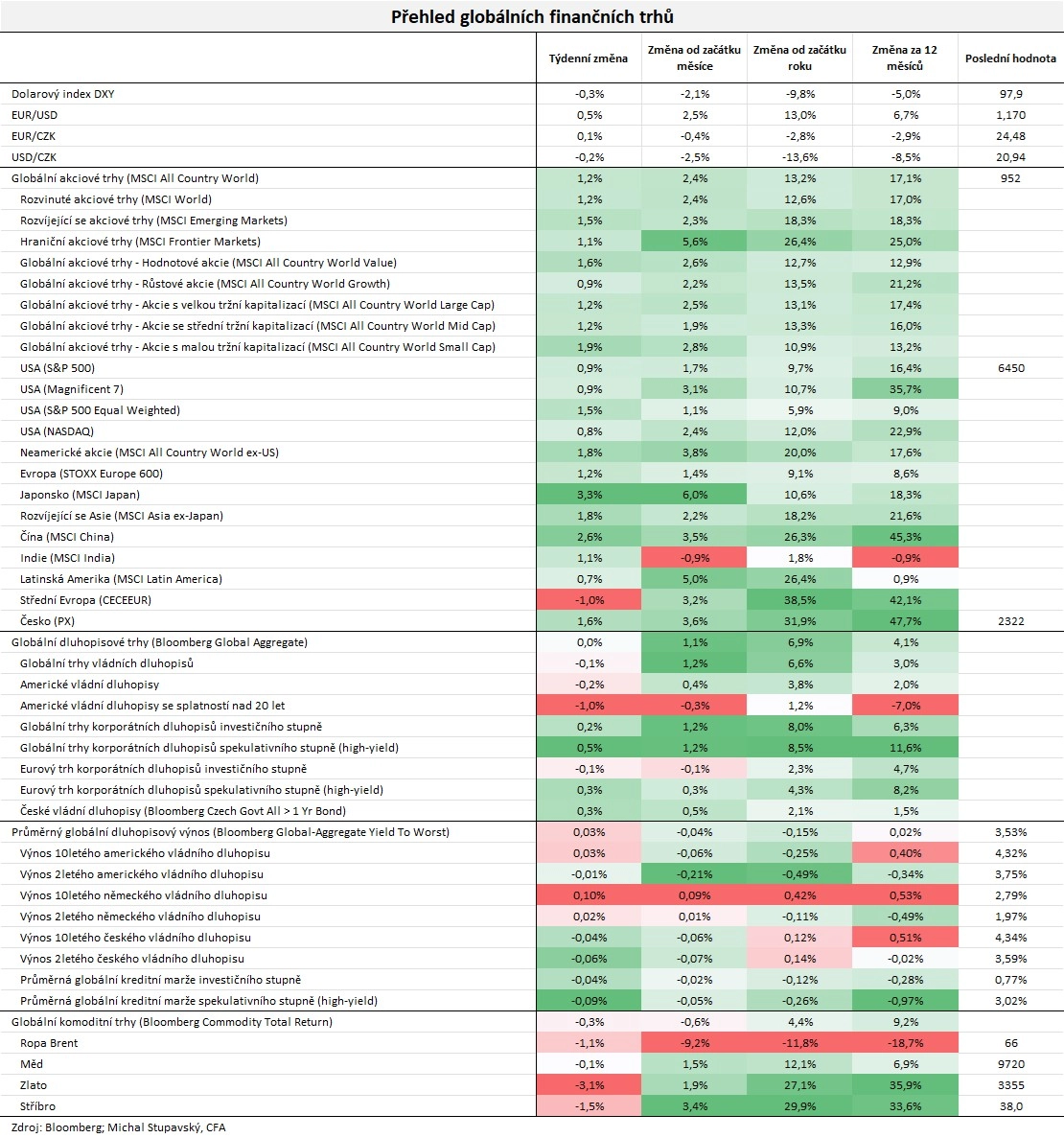

"Dolarový index klesl o 0,3 % na 97,9 bodu, index světových akcií MSCI All Country World stoupl o 1,2 % na nové maximum 952 bodů, dluhopisové trhy podle indexu Bloomberg Global Aggregate v průměru zůstaly na úrovních z předchozího týdne a komoditní trhy podle indexu Bloomberg Commodity Total Return klesly o 0,3 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq IM

Týden do 15. srpna na amerických trzích

Týden do 15. srpna na evropských trzích

Týden do 15. srpna na pražské burze

Výhled

"Výsledková sezóna v zámoří je z větší části u konce, čísla za druhé čtvrtletí budou ale v týdnu reportovat velké maloobchodní řetězce jako Walmart, Target nebo Home Depot. Na domácím trhu v příštím týdnu nebude reportovat žádná společnost z hlavního parketu burzy. Na makrodata bude příští týden obecně chudší, nicméně trhy budou ve čtvrtek sledovat předběžné srpnové indexy nákupních manažerů. Ve čtvrtek navíc v Jackson Hole začne sympozium centrálních bankéřů, v rámci kterého budou trhy sledovat především páteční hlavní vystoupení guvernéra Fedu Jeromea Powella. To se odehrává v obtížném dilematu měnové politiky, kdy Fed váhá nad snížením úrokových sazeb ze současné úrovně 4,25–4,50 %," napsal Pavel Ryska z J&T Banky.

Na poli makrodat se investoři zaměří vedle předběžných srpnových indexů nákupních manažerů na britskou inflaci a maloobchodní tržby a na německý HDP nebo inflaci za eurozónu. Téma letošního třídenního setkání centrálních bankéřů v Jackson Hole pak zní Proměňující se trhy práce: Demografie, produktivita a makroekonomická politika.

O nastavení měnové politiky budou jednat centrální banky Nového Zélandu a Číny. Ekonomové očekávají, že čínská centrální banka nastavení úrokových sazeb potvrdí, v případě novozélandské centrální banky ale vyhlížejí snížení základní sazby o čtvrt procentního bodu na 3,00 %.

Hospodářské výsledky mají zveřejnit ve Spojených státech mimo jiné společnosti Home Depot, Salesforce, Target, Kohl's, Walmart, Dollar Tree a Gap. Čísla za uplynulé čtvrtletí už ve Spojených státech zveřejnilo asi 460 společností z indexu S&P 500 a očekávání analytiků na rovině zisku jich překonalo 80 %.

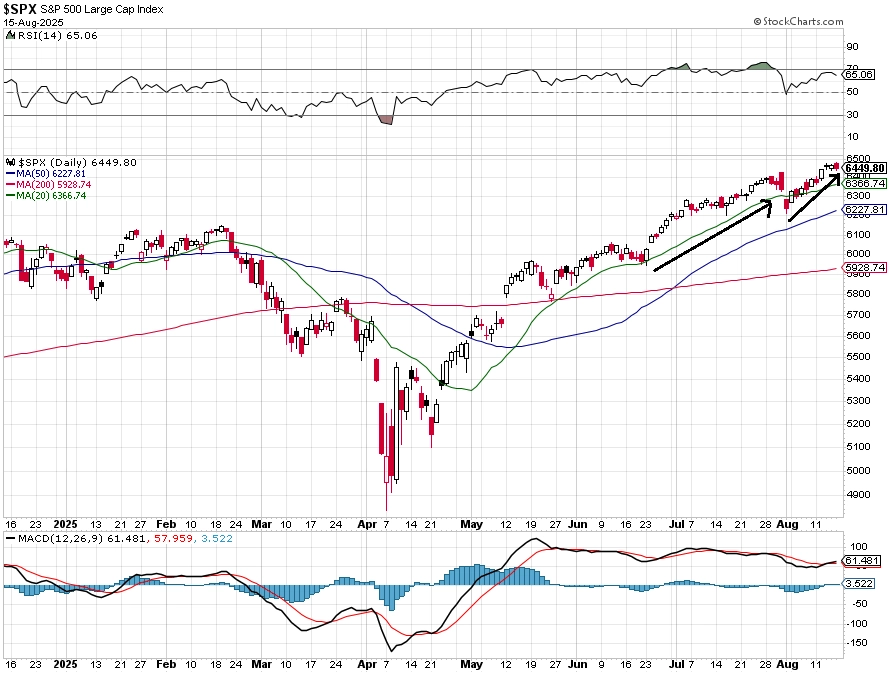

"Příznivé zprávy jsou trhem vítány, ty nepříznivé pak vedou zpravidla jen ke krátkodobým a mělkým poklesům. Nejbližší support indexu S&P 500 je 6 400 (bývalá rezistence) a tuto hladinu by trh nejspíše měl otestovat. Další podpora je v pásmu 6 150 až 6 200, tedy nad únorovým maximem. Rally, která začala v dubnu, pokračuje i během srpna. Historicky slabý měsíc je zatím pro trh nadmíru úspěšný, od začátku roku pak S&P 500 přidává 9,66 %," napsal v technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

StockCharts, Investiční web

S&P 500 - technická analýza

Makroekonomický kalendář

Pondělní ráno bude patřit indexu cen britských rezidenčních nemovitostí od Rightmove, české výrobní inflaci nebo výsledku obchodní bilance eurozóny. Odpoledne se pak investoři ve Spojených státech zaměří na index trhu rezidenčních nemovitostí NAHB.

V úterý dopoledne dojde na výsledek běžného účtu eurozóny a odpoledne budou investoři vyhodnocovat kanadskou inflaci a ve Spojených státech statistiky vydaných stavebních povolení a zahájené výstavby.

V noci na středu odtajní Japonsko výsledek obchodní bilance a centrální banky Číny a Nového Zélandu budou jednat o nastavení měnových politik. Dopoledne bude patřit německé výrobní inflaci, britské výrobní a spotřebitelské inflaci a indexu cen britských rezidenčních nemovitostí DCLG nebo inflaci za eurozónu. Ve Spojených státech významná data zveřejněna nebudou, ale večer vyjde zápis z posledního měnověpolitického jednání Fedu.

Čtvrtek bude ve světě dnem předběžných srpnových indexů nákupních manažerů. Vedle toho vyjdou švýcarská obchodní bilance, stavební výroba za eurozónu, index spotřebitelské důvěry v ekonomiku eurozóny od Evropské komise a ve Spojených státech pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a údaje o prodeji starších rezidenčních nemovitostí. V americkém horském letovisku Jackson Hole pak začne třídenní výroční setkání centrálních bankéřů.

V pátek nad ránem vyjdou japonská inflace a britský index spotřebitelské důvěry GfK. Dopoledne Německo přidá zprávu o HDP a Spojené království data o maloobchodních tržbách. V Jackson Hole bude druhým dnem pokračovat výroční setkání centrálních bankéřů.

Z makroekonomického výhledu Komerční banky

- Z politických událostí v centru pozornosti zůstanou jednání o míru na Ukrajině. Páteční schůzka mezi prezidenty Trumpem a Putinem ovšem žádné konkrétní závěry nepřinesla. Od čtvrtka do soboty se pak bude konat výroční sympozium centrálních bankéřů v Jackson Hole. Pozornost bude upřena hlavně na páteční projev šéfa Fedu Jeromea Powella.

- Evropské PMI, které budou vycházet ve čtvrtek, v srpnu pravděpodobně zůstaly poblíž hranice 50 bodů, která značí předěl mezi expanzí a kontrakcí aktivity. To by bylo v souladu se zvýšenou nejistotou kolem dopadů amerických cel, kvůli které je těžké určit směr hospodářského vývoje v nejbližších měsících. V případě PMI z průmyslu očekáváme pro Německo pokles z 49,1 bodu na 48,9 bodu a pro eurozónu stagnaci na 49,8 bodu. Od začátku roku některé předstihové indikátory z evropského průmyslu zaznamenaly oživení, ke kterému přispěl i pozitivní efekt amerického předzásobení. Ten ale postupně odeznívá a u zemí více exponovaných vůči americkému trhu, jako je Německo, může docházet ke korekci. Celkově ale PMI v posledních letech nevykazují příliš vysokou míru spolehlivosti z hlediska předvídání dalšího ekonomického vývoje. V tomto ohledu více spolehlivé ukazatele od Evropské komise zlepšení nálady v průmyslu nenaznačují. Ta naopak podle tohoto průzkumu zůstává dva roky zhruba beze změny. U PMI z oblasti služeb očekáváme jen nepatrný nárůst z 50,6 bodu na 50,7 bodu u Německa a z 51 bodů na 51,2 bodu v případě celé eurozóny. Poté, co došlo ke korekci předchozího poklesu kvůli prvotní silné reakci na americká cla, se indexy ze služeb stabilizovaly mírně nad 50 body. Domácí poptávka by měla být hlavním zdrojem růstu ekonomiky eurozóny. Ukazatel spotřebitelské důvěry od Evropské komise však zůstává na relativně nízkých úrovních srovnatelných s druhou polovinou pandemického roku 2020 a v srpnu se na tom pravděpodobně příliš nezměnilo.

- Konečný odhad německého HDP za druhé čtvrtletí by měl potvrdit mezičtvrtletní pokles o 0,1 %, který zřejmě souvisel s odezníváním efektu amerického předzásobení. V meziročním vyjádření růst tamní ekonomiky v druhém čtvrtletí pravděpodobně dosáhl 0,4 %, když zahrnoval vliv silnějšího prvního čtvrtletí, kdy HDP mezičtvrtletně vzrostl o 0,3 %. K tomu přispěly vyšší vývozy do USA před tím, než došlo k zavedení cel. V průběhu druhého čtvrtletí ale tento efekt podle všeho slábl a příspěvek čistého vývozu k mezičtvrtletní dynamice HDP byl tak podle nás záporný. Přetrvávající nejistota a obavy z dopadů cel pak nesvědčily fixním investicím, pro které očekáváme mezičtvrtletní pokles. Ekonomiku podle nás naopak podpořil růst domácí poptávky, který se týkal jak spotřeby domácností, tak vlády.

Aktuality