Akcie v roce 2011: Pokračování býčí ságy?

Jak vstupujeme do zralé fáze výsledkového cyklu, hledáme smysluplné návratnosti z akciových trhů v roce 2011. Těch se podle našeho názoru dosáhne zlepšením ekonomické situace, které bude obzvlášť znatelné v USA, což bude mít zase vliv na pokles rizikové prémie u akcií a povede k růstu akciových trhů. Náš odhad cílové hodnoty indexu MSCI World na konci roku činí 1 400 bodů oproti současným 1 275, což předpokládá 10% nárůst ze současných úrovní.

Vyšší důvěra investorů a podnikových manažerů v udržitelnost hospodářského oživení je základem našeho přesvědčení, že v roce 2011 zaznamenáme na akciových trzích solidní výnosy. Dynamika této rovnice spočívá ve skutečnosti, že jakmile začnou podnikoví manažeři věřit v oživení, pustí se do restrukturalizace svých rozvah, zvýší výdaje na nábor zaměstnanců a kapitálové výdaje, což podpoří růst a povede k poklesu rizikových prémií u akcií.

Investoři budou na druhé straně od společností tato opatření vyžadovat, aby ochránili ziskovost svých investic. To nakonec povede k vyššímu ocenění, jelikož bude panovat menší nejistota ohledně budoucího cash-flow, a my očekáváme, že výnosy na akciových trzích budou v roce 2011 pocházet právě z vyššího ocenění.

Ukazatel poměru ceny akcie a zisku (PE) bdue podle našeho mínění v roce 2011 hlavním faktorem výnosnosti na akciových trzích. Prostoru pro několikanásobný růst PE je spousta.

Hodnota PE za rok k datu je u indexu MSCI World v současné době 30 % pod dlouhodobým historickým průměrem, a dokonce i při předpokládaném mírném růstu zisků o 7 % by implikovaný globální poměr PE činil 12,8, což poskytuje dostatečný prostor pro další několikanásobné zvýšení PE, které by kompenzovalo pomalejší růst zisků.

Růst amerických akcií bude pokračovat

Metodika ocenění použitá pro americký index S&P 500 naznačuje atraktivitu amerických akcií, protože jejich výnosy našly ztracenou půdu pod nohama rychleji než ceny. Na období 2011–12 předpovídáme zisk na akcii ve výši 92 a 99 USD v uvedeném pořadí, čemuž odpovídá 9,5% a 7,6% růst výnosů. Tato hodnota je nižší než všeobecný konsenzus, který předpovídá 96 USD na akcii v roce 2011 a 108 USD na akcii v roce 2012.

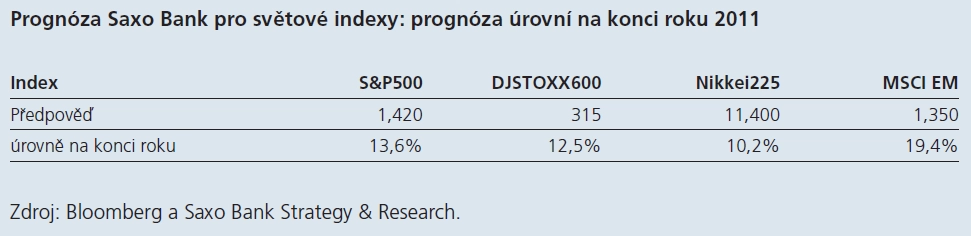

Podle našeho názoru zakončí index S&P 500 rok na úrovni 1 420, která představuje více než 13% roční výnos. Dvěma třetinami přispívá růst výnosů a jednou třetinou zvýšení poměru P/E. Přesto je zřejmé, že se v příštím roce můžeme dočkat pozitivních překvapení, jejichž možnost připouští násobné zlepšení tohoto poměru.

Vývoj amerických akcií sledujte zde

Makroekonomická situace v USA tomuto vývoji napomáhá. Náklady na úvěry jsou velmi nízké – úroková sazba centrální banky Fed Funds je téměř na nule a ani v roce 2011 se pravděpodobně nezmění. Naše inflační očekávání jsou rovněž nízká – klíčová inflace bude v průměru na 1,4 %, nebude tedy dosahovat cílového rozpětí stanoveného Fedem na 2 %. A konečně meziroční růst HDP očekáváme na úrovni 2,7 %. Tato makroekonomická konstelace je vůči akciovým trhům příznivá. V roce 2010 jsme očekávali jen velmi malý růst tržeb, zároveň jsme však předpovídali růst marží – v letošním roce bude tomu naopak. Hlavním faktorem růstu tržeb je z dlouhodobého hlediska růst HDP, který má v letošním roce dosahovat v průměru 2,7 %. To podpoří domácí poptávku, která napomůže růstu tržeb společností zahrnutých v indexu S& P500.

Očekáváme růst tržeb na úrovni 6,5 %, zatímco všeobecný konsenzus je na 6,8 %.

Role růstu P/E

Kdybychom předpokládali nulové zvýšení poměru P/E v roce 2011, cílovou hladinou S&P 500 by na konci roku byla úroveň 1 370. Ale jelikož se S&P 500 obchoduje nyní při poměru P/E, který představuje 13,6 (podle očekávaného zisku v roce 2011), a vzhledem k aktuálním nízkým úrokovým sazbám lze předpokládat P/E v rozmezí 14 až 16. Toto ponechává ukazateli P/E značný prostor pro expanzi, která by vytlačila ceny ještě výše.

Hlavním důvodem pro růst P/E jsou náklady na vlastní kapitál, které jsou přímo spojeny s ochotou investorů riskovat.

Obava z rozšíření nákazy evropské dluhové krize do světa zvýšila cenu vlastního kapitálu a stlačila zhodnocení, protože investoři nechtěli držet riziková aktiva. Evropské riziko nezmizelo, ale očekáváme, že ekonomické oživení je zastíní a vyvolá v investorech větší důvěru v silný růst, který bude mít dlouhodobější charakter.

Preferovaná odvětví

Pokud jde o preference jednotlivých odvětví, v první polovině roku se povezeme na procyklické vlně a budeme se angažovat v energetických, technologických a surovinových titulech – to jsou totiž odvětví, která z dalších známek ekonomického oživení vytěží nejvíce.

Mimo tyto sektory pak budeme hledat firmy, které většinu tržeb realizují mimo USA, nejlépe na rozvíjejících se trzích. V druhé polovině roku 2011 očekáváme příklon akciových trhů k portfoliu s výhledově příznivými výsledky ve střednědobém horizontu, takže zvýšíme svou angažovanost ve zdravotnických a průmyslových titulech.

Evropa: Útlum růstu výnosů

Ve srovnání s vyhlídkami akciových trhů v USA bude hlavním rozdílem očekávaný slabší růst v eurozóně a ve Velké Británii. Tituly obsažené v DJ STOXX 600 realizují zhruba 62 % svých tržeb v rámci eurozóny nebo ve VB. S ohledem na slabší předpokládaný ekonomický růst v Evropě bude pomalým růstem tržeb zasažen i růst výnosů.

Pokud jde o oceňování, půjde zřejmě Evropa ve stopách USA a pod vlivem zvyšování poměru P/E zaznamená i vyšší ceny akcií. Naše prognóza výnosů v DJ STOXX 600 pro rok 2011 je 23,9 EUR na akcii a pro rok 2012 pak 25,9 na akcii, což by znamenalo růst výnosů o 7,2 %, respektive 8 %. Tato čísla jsou hluboko pod všeobecným konsenzem, který předpokládá výnosy v roce 2011 ve výši 25,7 EUR na akcii a v roce 2012 pak 28,8 EUR na akcii.

Náš odhad stavu DJ STOXX 600 na konci roku je 315, tedy roční výnos zhruba 12,5 %, a pokud bychom toto číslo rozklíčovali, pak zhruba polovina připadá na růst výnosů a druhá polovina na zvyšování poměru P/E.

Ve srovnání s USA je pro evropské akciové tituly silnějším hnacím motorem právě poměr P/E.

Makroekonomické prostředí eurozóny růstu výnosů nepřeje, neboť 62 % příjmů společností v indexu DJ STOXX 600 pochází z eurozóny či Velké Británie. Vzhledem k našemu odhadu růstu HDP ve výši 1,4 % pro eurozónu a 2 % pro VB nemohou tyto firmy počítat s tím, že by jejich výnosy nalezly podporu ve zlepšujících se makroekonomických podmínkách v takové míře jako v USA. Naše prognóza předpokládá růst tržeb o 5,0 % oproti očekávané míře růstu 6,5 % v USA.

Role růstu P/E

Evropské akciové tituly budou potřebovat zvýšenou míru pomoci v podobě růstu poměru P/E, aby mohly dosáhnout přepokládaných cílových hodnot v DJ STOXX 600 ve srovnání s S&P 500.

Mají k tomu však dobrý důvod. Naše odhady výnosů na akcii (EPS) na rok 2011 naznačují poměr P/E v ročním výhledu ve výši 11,7, přičemž za těchto tržních podmínek lze očekávat poměr P/E až 13–14, což akciím ponechává dostatečný růstový potenciál.

Spouštěčem dalšího pohybu vzhůru bude větší míra důvěry investorů v hospodářské oživení – ačkoli v Evropě asi v menší míře než v ostatních rozvinutých zemích.

V globálním měřítku budou zřejmě evropské akciové trhy slabší než ostatní, především vzhledem k slabšímu předpokládanému růstu HDP, který bude mít vliv na růst tržeb. Z relativně silnějšího růstu USA a silného růstu rozvíjejících se trhů vytěží nejvíce exportéři, jejichž hlavní část tržeb se realizuje mimo eurozónu a Velkou Británii.

Aktualita pro rok 2026

Aktuality