Zbavil se akciový trh závislosti na kvantitativním uvolňování?

Akciová rally z uplynulých let byla živena Fedem a dalšími centrálními bankami, které ve velkém pumpovaly (a dosud pumpují) na trh nové peníze. Něco se ale možná přece jen změnilo.

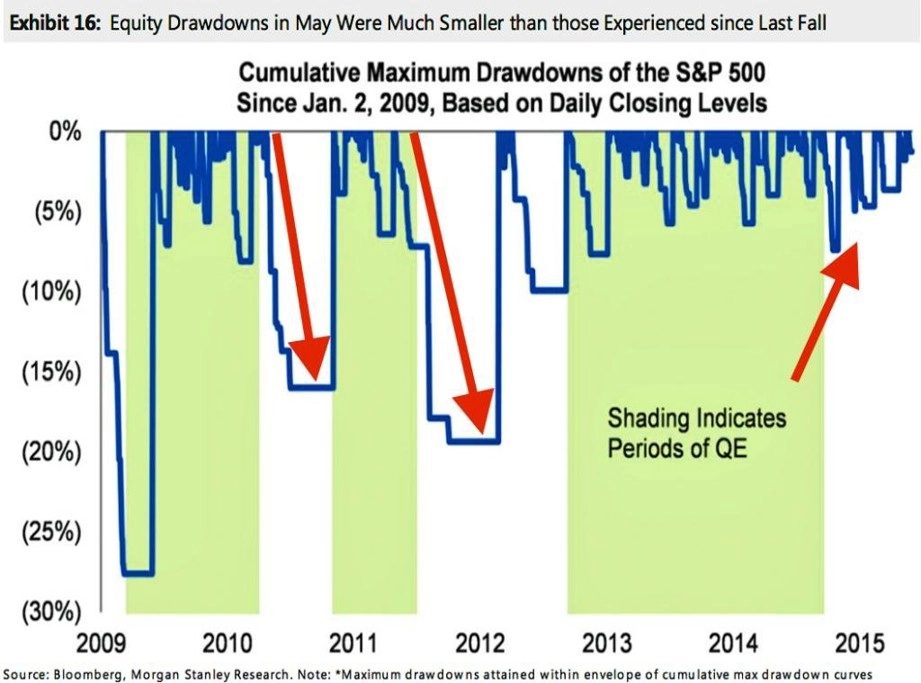

Když Fed po roce 2008 zavelel do tiskařského útoku, akcie posilovaly. Kdykoli polevil, akcie opět začaly ztěžka dýchat. Když se ale z bojiště stáhl úplně, akcie dále zpevňovaly. Ano, ECB a Bank of Japan v globálním měřítku dokázaly objemem peněz určených na odkupy aktiv Fed zastoupit, rally se tak možná i díky nim stále daří držet při životě. Třeba index DAX ale tento týden vstoupil do fáze korekce.

Vyšší volatilita a propady na americkém trhu byly typickým průvodním jevem pauz v programu kvantitativního uvolňování (QE) Fedu. Omezení přísunu likvidity a růst volatility spolu velice dobře rezonují. Po ukončení QE ale volatilita nevzrostla a poklesy na akciovém trhu zůstávají zatím mělké.

Udržují tedy dobrou náladu na trhu opravdu jiné centrální banky než ta americká? Nebo se trh tak plně přeorientoval na základní úrokovou sazbu Fedu? Či snad akcie začaly v pravý čas "milovat" příběh o ekonomickém oživení (který je pojištěný uvolněnou měnovou politikou, pokud oživení není dostatečně silné)? Dominuje snad jiný faktor? A nebo vztah volatility a QE byl spíše korelací či koincidencí než kauzalitou?

Aktualita pro rok 2026

Aktuality