Tři mýty o akciovém trhu rozprášené v jediném grafu

Historie amerického akciového trhu v uplynulých sto letech se dá číst jako sled neustále se opakujících růstů, poklesů a následných zotavení. V době, kdy jsou indexy na Wall Street prakticky na rekordech, se celkem logicky množí skeptické názory. Akcie jsou drahé, růst trvá už podezřele dlouho, ekonomická a politická situace neodpovídají dění na Wall Street a tak dále. Určitě je na tom kus pravdy, historická perspektiva ale může pomoct nesoustředit se na krátkodobé faktory a pocity.

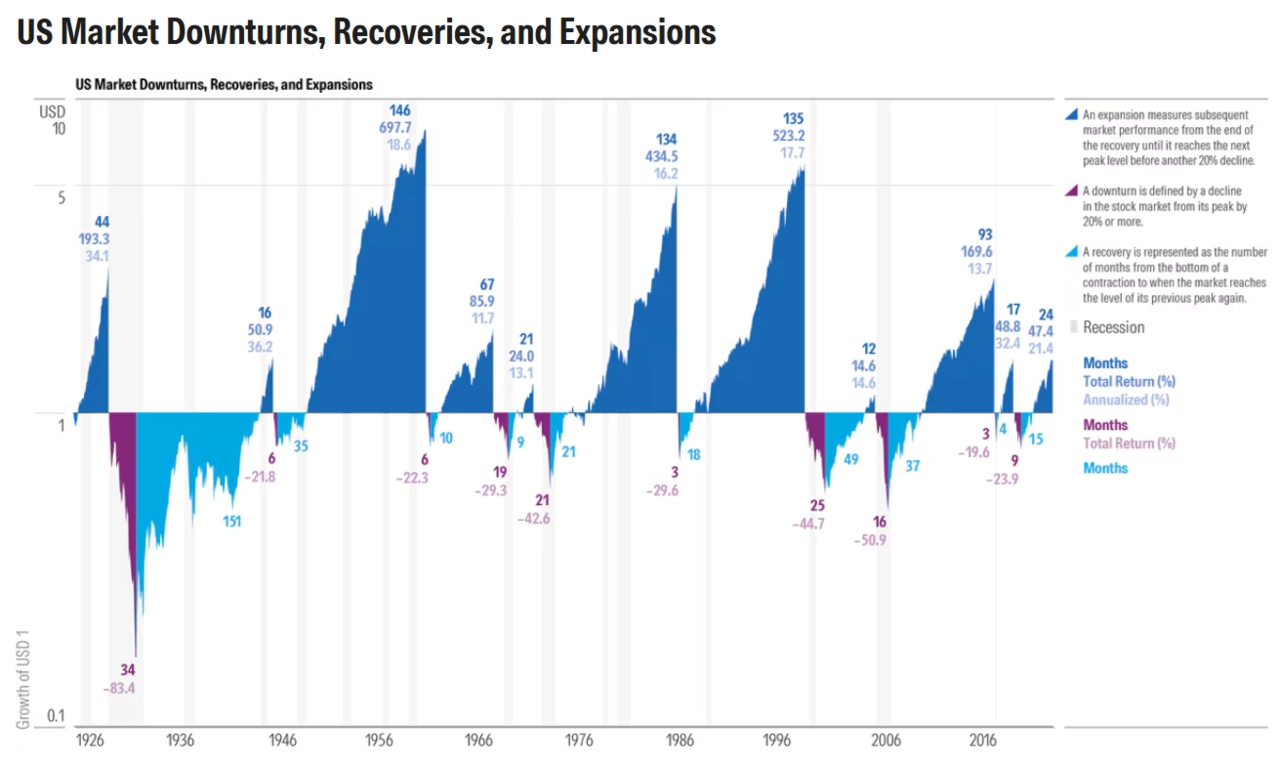

Růstová období začínají v momentu, kdy trh překoná své předchozí maximum. Poklesy jsou naopak definovány propadem alespoň o 20 % od vrcholu a zotavení jsou cestou ode dna zpět k původnímu maximu. Tyhle fáze se střídají už dlouhá desetiletí, mění se pouze míry růstů a poklesů a také jejich rychlosti.

Začněme grafem (budou ještě tři další, ale vlastně jen rozvádějí informace z toho prvního). Rozdělení vývoje na americké burze na růsty, poklesy a zotavení působí na první pohled dramaticky, umožňuje ale také střízlivý náhled na akciový trh v dlouhodobé perspektivě. Vidíme nejen délky jednotlivých období, ale i jejich celkové a roční výsledky (výnosy/ztráty).

Právě dlouhodobá optika může pomoct zbavit se pomyslných pout, která investorům nasazují některé rozšířené mýty. Typicky ty o tom, jak výjimečné nebo nebezpečné jsou současné tržní podmínky. Kolísání, nejistota i výrazné propady nejsou anomálie, ale běžná součást cesty za dlouhodobým úspěchem v investování.

1. mýtus: Současná akciová rally je mimořádně silná

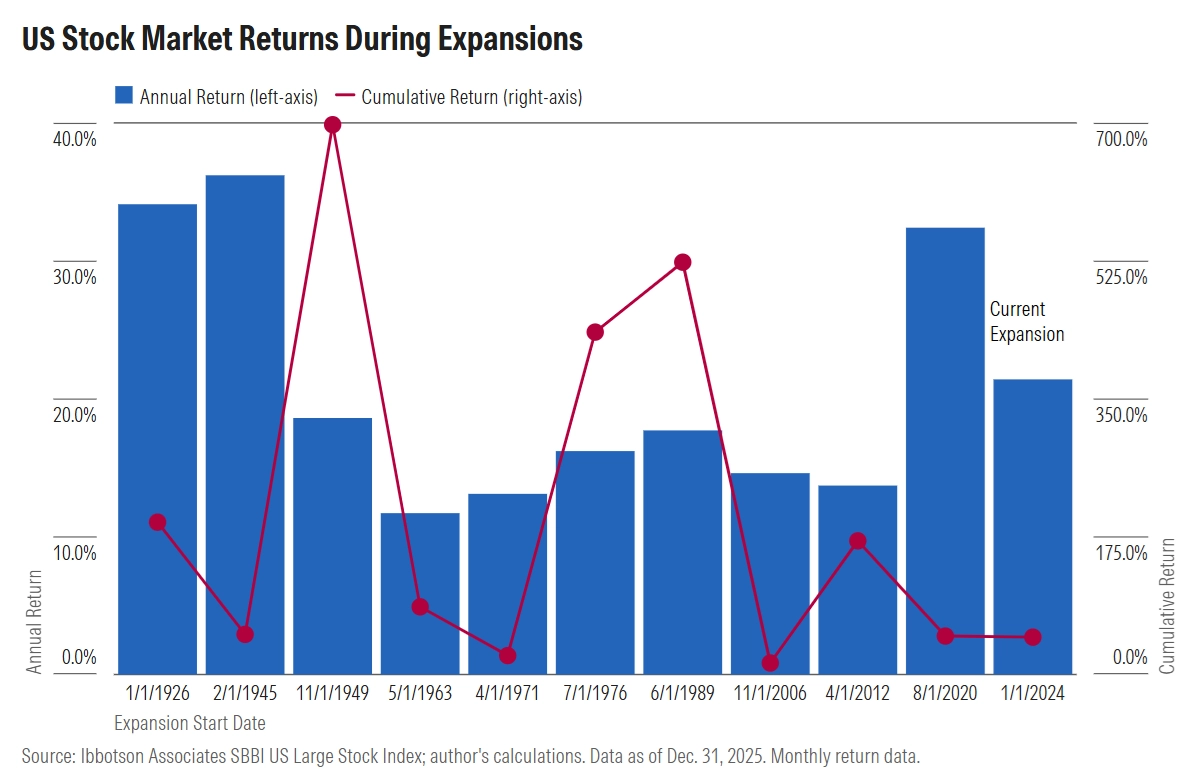

Od roku 1926 zaznamenal americký akciový trh celkem jedenáct růstových období. V průměru trval růst skoro šest let a hodnota trhu se během něj více než ztrojnásobila. Roční výnosy se v těchhle obdobích pohybovaly v průměru okolo 21 %. Některé růsty byly poměrně krátké, jiné trvaly přes deset let, ale celkový obrázek zůstává poměrně konzistentní.

Ve srovnání s historií nepůsobí současný růst na Wall Street nijak výjimečně. Ke konci roku 2025 trval zhruba dva roky a roční výnos byl zhruba na úrovni dlouhodobého normálu pro růstové fáze. Ani při měření ode dna na akciovém trhu na podzim 2022 není růst nijak extrémní, čísla jsou jen nepatrně nad historickým průměrem.

Morningstar

2. mýtus: Býčí trend je už moc dlouhý

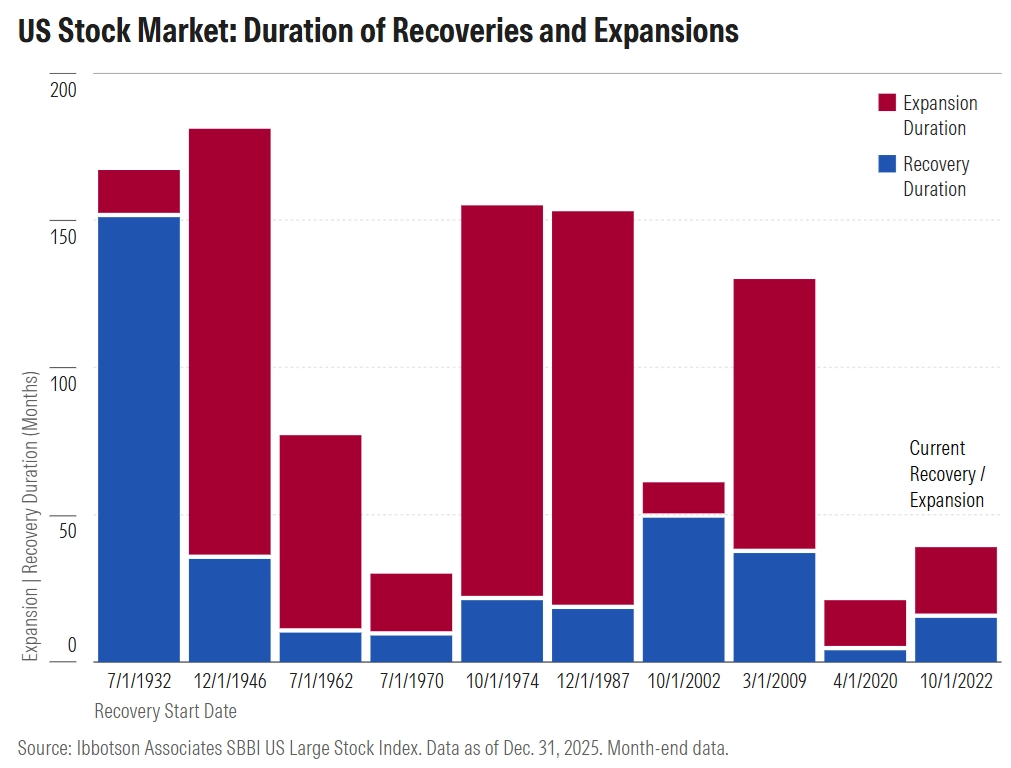

Od posledního tržního dna uplynuly více než tři roky, což může na první pohled působit jako dlouhá doba. Historie ale ukazuje, že návrat na předchozí maxima po výrazném propadu obvykle trvá v průměru právě kolem tří let (někdy i mnohem déle, jindy kratší dobu).

Když se doba potřebná na zotavení spojí s průměrnou délkou samotného růstového období, vyjde období ode dna jednoho poklesu k vrcholu dalšího růstu v průměru okolo devíti let. Z tohohle hlediska je současný býk na Wall Street spíše v první polovině života než na konci sil.

Morningstar

3. mýtus: Stačí jeden medvědí trend a je po všem

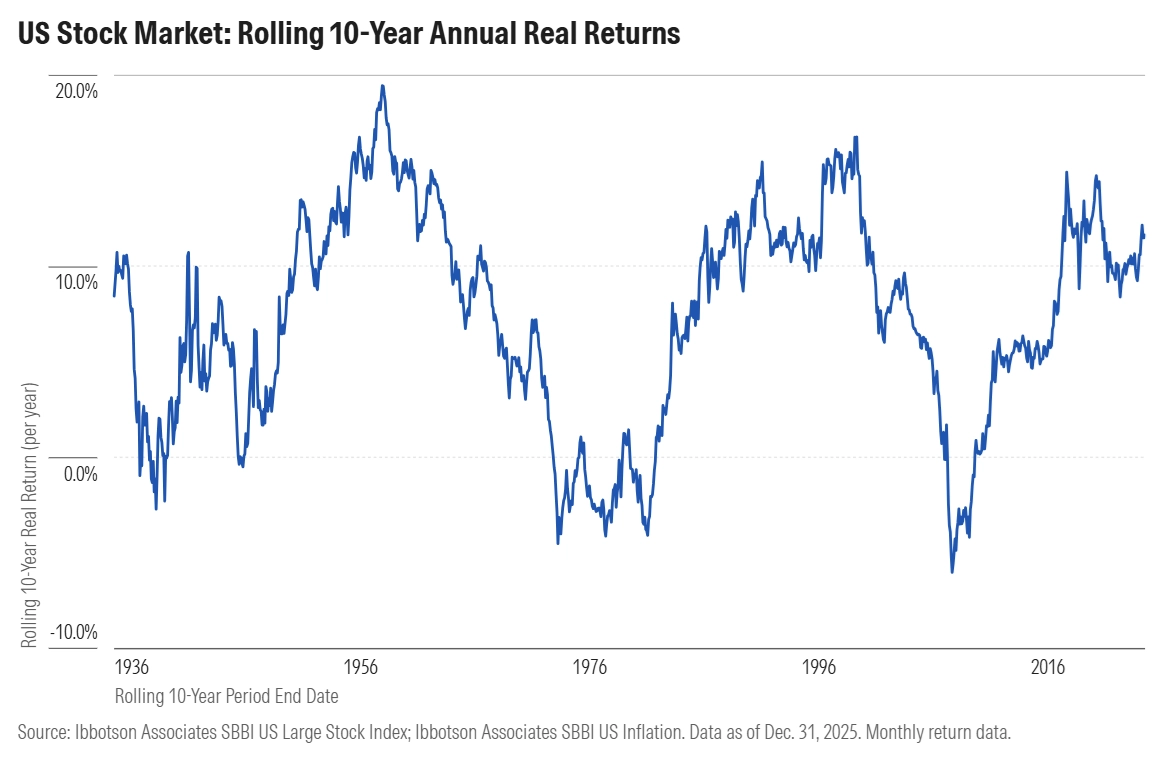

Je pravda, že silný propad dokáže rychle vymazat roky předchozích zisků. To v posledních týdnech vidíme třeba v americkém softwarovém odvětví, v minulosti to drsně připomněla finanční krize po roce 2007 (tehdy na podzim byl reálný roční výnos indexu S&P 500 za posledních deset let okolo 4,5 %, ani ne o rok později už byla uplynulá dekáda z hlediska akciových výnosů takzvaně ztracená). Akciový trh je zkrátka krok od katastrofy v podstatě neustále.

Dlouhodobá data jsou ale na straně býků. Asi 40 % dosavadní historie připadlo na období poklesů a následných zotavení (bez období deprese na přelomu 20. a 30. let minulého století by to bylo jen asi 31 %). Dlouhodobě ale akciový trh roste. Připravovat se na nepříznivá období, minimálně klasickou diverzifikací do různých typů aktiv, je určitě rozumné. Pocit, že příští 10% nebo třeba 30% pokles hlavních indexů je projevem selhání akciového trhu, je ale pomýlený. Propady nejsou chyba celého systému, ale průvodním znakem a mnohdy živnou půdou pro růst, který za nějaký čas přepíše historii a laťku historických maxim posune o desítky procent nahoru.

Morningstar

Index S&P 500 je "v pořádku", věci se mění pod povrchem

Zdroj: Morningstar

Aktuality