Indie: Nákupní signál pro akcie

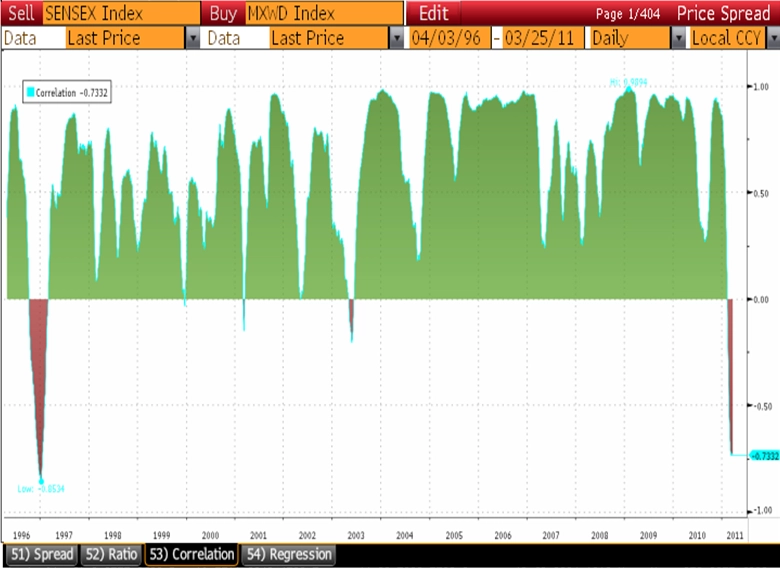

Současný investiční svět je extrémně korelovaný, a tak jsme byli překvapeni, když jsme objevili první výraznou změnu v korelaci mezi hlavním indickým indexem Sensex a MSCI World od roku 1996. Zatímco S&P 500 si připsal od počátku roku zhruba 4 %, Sensex se ponořil do 8% ztráty. Máme za to, že výrazně vzrostla šance pro konec "underperformance" indického trhu a jeho přeprodanosti. Z důvodů, které ukážeme, bychom doporučovali tvorbu pozic v indických akciích.

Bezpochyby hlavním hnacím motorem vývoje akcií v Indii jsou inflace a změna měnové politiky. Transmisních kanálů, jimiž se inflace přenese do korekčního vývoje akciového trhu, je několik.

vysoká inflace skrze růst cen tlačí na pokles konkurenceschopnosti na světových trzích;

vysoká inflace irituje centrální bankéře, kteří musejí následně utahovat měnovou politiku. Vyšší úrokové sazby znamenají pomalejší růst úvěrů a méně peněz v ekonomice znamená pokles tempa tržeb;

společnosti, jež nemají dostatek cenotvorné síly, aby přenesly vyšší vstupní náklady na zákazníka, skončí s nižšími maržemi.

Již dříve jsme uváděli, že existují další kanály, které skrze těsnější monetární politiku mohou způsobit pokles akciových trhů, např. růst počtu korporátních skandálů, kde levné půjčky mohly zakrývat reálné problémy firem. Jakmile cena peněz vyletí vzhůru, levné refinancování zmizí jako pára nad hrncem a zůstanou jen ti nejsilnější. Zaznamenali jsme již takové případy v podobě mikro-finančních společností DB Realty či Reliance Industries.

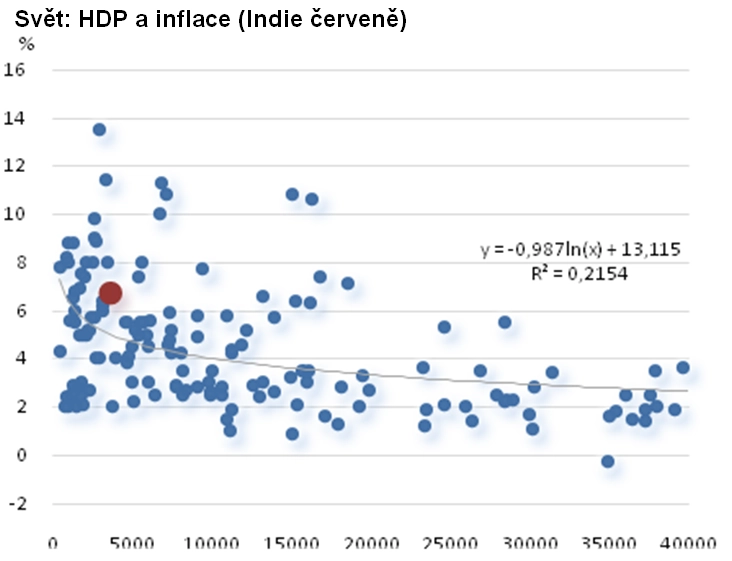

Inflace v Indii měřená indexem CPI, spadla z nedávných 16 % meziročně na 9 %. Víme, že díky Balassa-Samuelsonově efektu se rozvíjející země obecně potýkají s vysokou inflací, je ovšem 9 % hodně, nebo málo? A kam inflace směřuje?

Indická inflace je stále poměrně vysoká, a to i na rozvojové trhy. Ekvilibrium pro indickou inflaci bychom očekávali spíše kolem 6 % než 9 %. Hlavním důvodem pro takto vysokou inflaci je nedostatečná míra investic do kvality a kvantity infrastruktury. Indie sice již významně zvedla objem investic v poměru k HDP, bude ovšem několik let trvat, než se investiční mezera uzavře.

Centrální banka si nemůže dovolit nechat inflaci příliš akcelerovat, a proto musí zvyšovat sazby. Máme za to, že současná aktivita indické centrální banky bude dostatečná, aby snížila roční růst inflace v druhé polovině roku na přijatelnou úroveň.

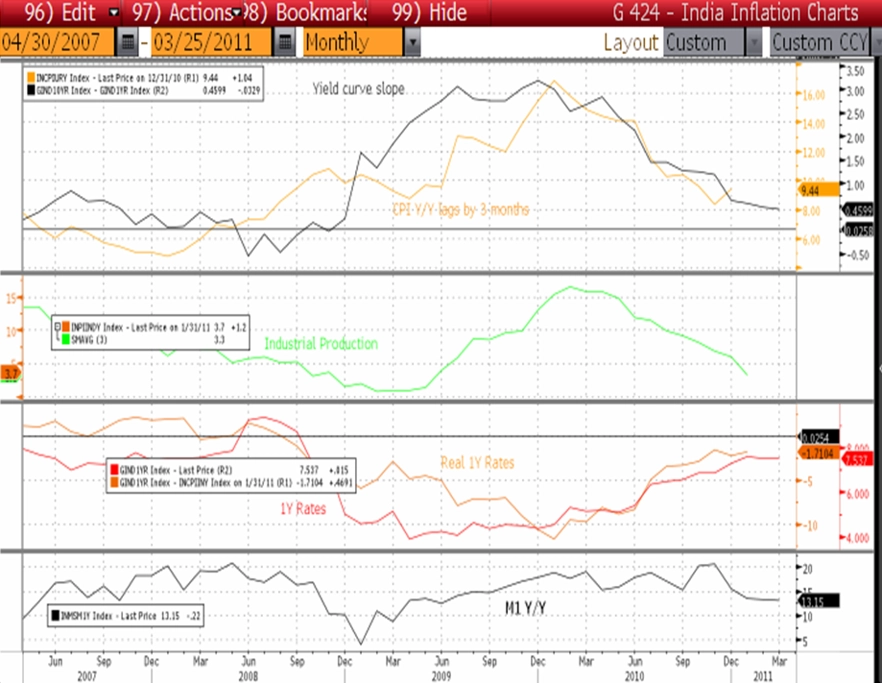

Výnosová křivka Indie je blízko negativnímu sklonu, který značí možnou recesi nebo výrazné zpomalení růstu ekonomiky. Reálné jednoleté úrokové sazby se pomalu budou dostávat do kladného pásma a růst peněžní zásoby M1 zpomaluje, což je dobré protiinflační znamení.

Všechny tyto indikátory naznačují zpomalení inflace ve zbytku roku 2011, kdy zejména strmost výnosové křivky je dobrý předběžný indikátor.

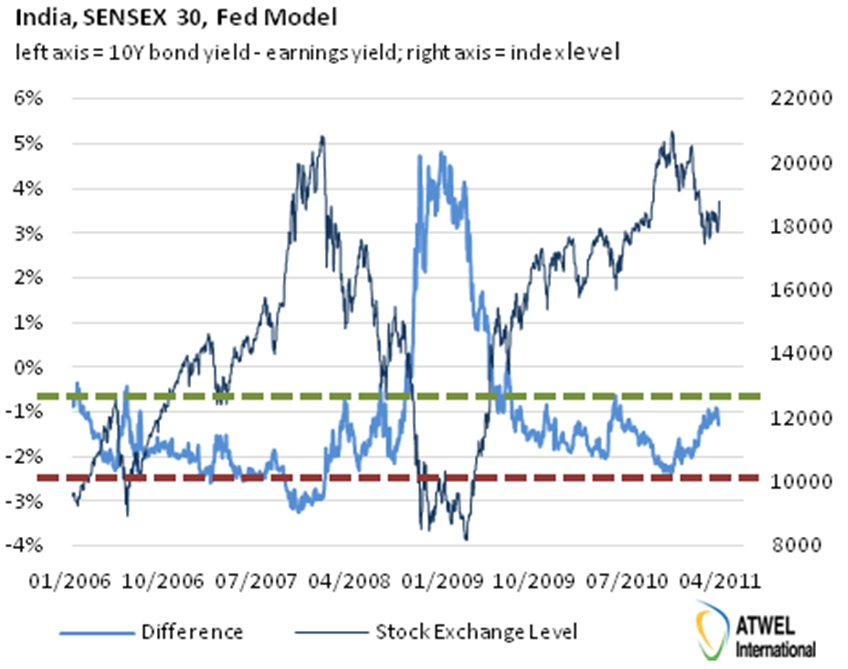

S tím, jak bude docházet k vyčerpávání inflace a nebude nutnost pro růst výnosů na dlouhých dluhopisech, na nás začíná blikat zelené světlo pro nákup indických dluhopisů (viz. náš Fed model pro index Sensex založený na rozdílu mezi ziskovou výnosností akcií a 10letých dluhopisů).

Na indický akciový index lze spekulovat skrze ETF PIN či SCIF.

Aktualita pro rok 2026