Akcie a dolar: Jak zahýbe výsledek jednání o dluhovém stropu s jednotlivými aktivy?

Současné rozpory mezi demokraty a republikány v USA ohrožují samotnou podstatu tržní stability. Při nulové viditelnosti na poli zvýšení dluhového stropu jsme již v minulém měsíci navrhovali zůstat kompletně mimo trh či pozice příslušně hedgovat. S tím, jak se blížíme ke 2. srpnu, lze pozorovat zvýšenou nervozitu a nárůst implikované volatility, což je signálem snahy obchodníků chránit se před možnými významnými propady.

Jsme si plně vědomi, že zlom ve vyjednávání posunutí dluhového stropu může nastat v jakýkoli okamžik, i během psaní tohoto článku. Přesto je nutné mít na paměti, že vyřešení sporu mezi demokraty a republikány nemusí nastat až do nejzazší chvíle vyjednávání, či hůře, nemusí nastat vůbec.

V první řadě se chceme krátce zamyslet nad tím, zda mají v debatě pravdu spíše demokrati, či republikáni. Těm, jimž jsou naše machiavelistické úvahy lhostejné, doporučujeme přeskočit následující sekci a věnovat pozornost úvaze týkající se dopadů rozpočtového patu na alokaci aktiv.

1. Kdo má pravdu?

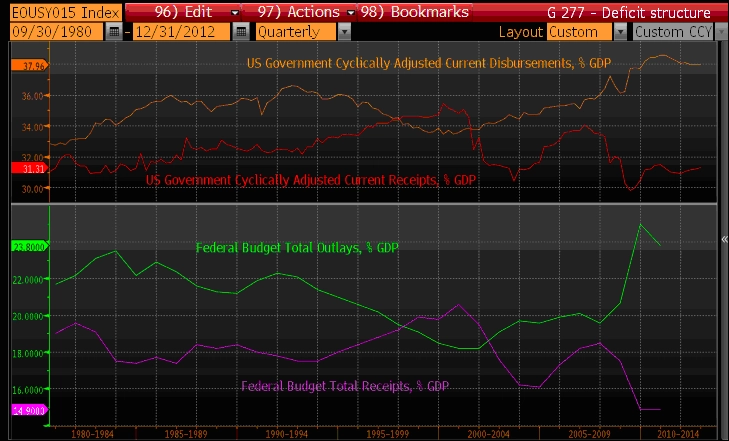

Pokud se podíváme na vývoj rozpočtového deficitu z pohledu vývoje příjmů a výdajů, dá se říci, že současný 9% schodek je z poloviny tvořen poklesem příjmů a z poloviny nárůstem výdajů. Z tohoto pohledu by bylo poměrně složité podporovat postoj republikánů, kteří rezolutně odmítají jakékoli zvyšování daní.

Americký dluhový strop bude bez problémů zvýšen, tvrdí úspěšný šéf JPMorgan

Pravdou ovšem je, že J. Boehner, předseda Sněmovny reprezentantů a republikán, souhlasil s uzavřením daňových výjimek pro korporace, zásadně ovšem odmítl zvyšování daňových sazeb pro nejbohatší vrstvy. Právě v této části vyjednávání došlo ke klíčovým rozporům, kvůli nimž celá dohoda ztroskotala. Republikáni se správně obávají, že zatímco zvýšení daní zůstane ukotveno v zákoně, rostoucí vládní výdaje si najdou cestu zpět.

Dle našeho názoru dává výrazná pro-cykličnost amerického rozpočtu za pravdu republikánům a jejich odmítavému postoji ke zvýšení daní. Jak je vidět na grafu níže, pokud by trh práce vrátil k plné zaměstnanosti (podmíněno sérií správných mikro- i makroekonomických vládních rozhodnutí), USA by již musely řešit dle našich odhadů pouze 3% deficit, který se dá omezit především škrty na straně vládních výdajů. Pokud Američané budou ovšem chtít financovat současnou úroveň péče pro stále větší část stárnoucí populace, zvyšování daní se do budoucna pravděpodobně nevyhnou.

Přirozeně, pokud by si Obama mohl vybrat, smetl by celou záležitost ze stolu a začal hledat řešení až po zajištění si zvolení pro druhé období. Což je přesně to, čemu chtějí dnes republikáni zabránit. Chtějí, aby byl Obama při vyjednáváních jasně vidět a jeho názory zřetelně slyšet. Chtějí, aby se stal ikonou rozpočtových škrtů a symbolem žití národa nad poměry.

Ať se díváme na situaci jakkoli, faktem je, že Obama může buďto snížit výdaje před 2. srpnem, nebo si po 2. srpnu bude muset vybrat, které výdaje upřednostnit, a které jednoduše nebudou proplaceny.

Jak připravit portfolio na rozpočtové škrty?

Roste šance, že si USA projdou významnou sérií vládních škrtů. Je tedy nutné se ptát, jaký bude dopad takovýchto opatření.

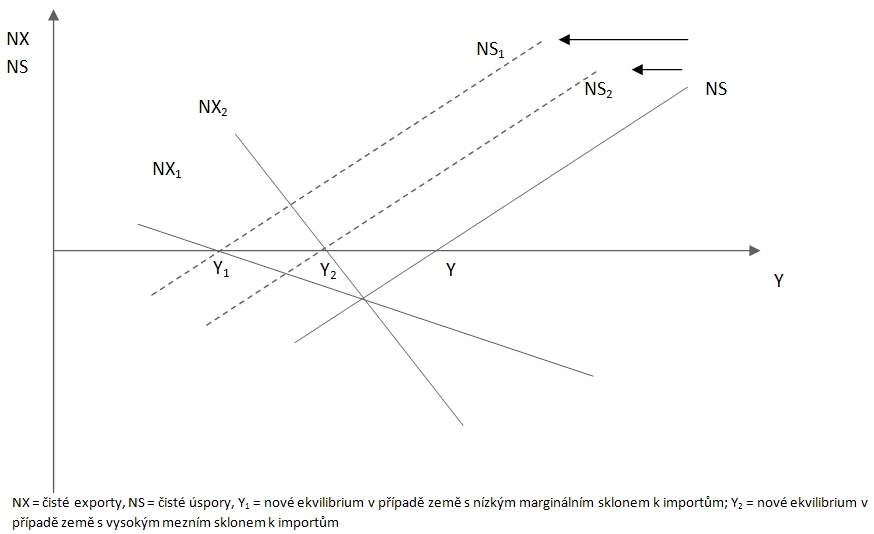

Jelikož jsou USA velká, spíše uzavřená ekonomika, vyznačují se typicky nízkým sklonem k importům (s hodnotami kolem 0,2-0,5), což znamená, že 1% pokles v poptávce bude doprovázen 0,2-0,5% poklesem v bilanci běžného účtu. Mimo to, pokles v agregátní poptávce (pokles vládních výdajů nevykompenzovaný zvýšenými investicemi soukromého sektoru) by se velmi pravděpodobně přelil do cyklického poklesu světové poptávky a způsobil pokles cen komodit, což by v druhém kole opět vedlo k dalšímu zlepšení běžného účtu skrze zlepšení směnných relací. Takovýto proces by byl strukturálně pozitivní pro americký dolar a špatný pro komodity.

Dále, zlepšení běžného účtu USA by znamenalo nižší dolarovou likviditu v zahraničí a problém pro dolarové short pozice. Důležitým indikátorem tohoto scénáře bude Ted spread (rozdíl mezi londýnským USD 3M Libor a americkým výnosem 3M T-Bills) a potenciální aktivace swapových linek mezi Fedem a ostatními centrální bankami.

Pokud se demokraté a republikáni nakonec dohodnou a dočkáme se snížení deficitu řízeným způsobem bez růstu rizikové prémie pro zahraniční investory, máme za to, že akcie tuto zprávu nakonec vstřebají jako pozitivní signál (můžeme se dočkat krátkodobého strachu o agregátní poptávku). Pokud ovšem snížení deficitu proběhne skrze default, akciové trhy mohou projít masivním kolapsem. V obou případech se ovšem americký dolar bude pravděpodobně obchodovat silnější, a to z důvodu nižšího schodku běžného účtu.

Aktualita pro rok 2026