Nálada je na bodu mrazu, kolik ale na trhu ještě zbývá prodejců?

Tak tohle už tu dlouho nebylo - investoři (opět) nenávidějí akcie. Náklady na zajištění proti akciovým ztrátám rostou, valuace klesají a pesimismus mezi profesionály vystoupal nejvíce za 30 let.

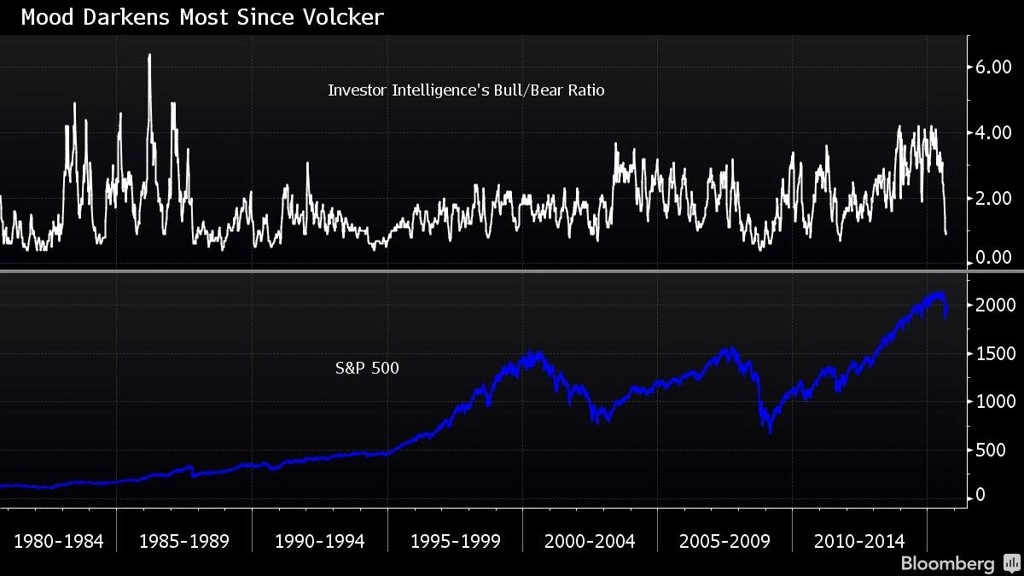

Na šestiletém býčím trhu, který se od svého počátku vyznačuje tím, že v něj téměř nikdo nevěří, v současnosti sentiment klesá historicky nejrychlejším tempem od období konce utahování měnové politiky Fedem (za Paula Volckera) v 80. letech.

Soudě podle minulých zkušeností, mělo by se blýskat na lepší časy pro akciové býky. Jak lze vyčíst z dat sestavených agenturou Bloomberg, od roku 1963 S&P 500 připisoval 11% zisky za rok poté, co průzkumy sentimentu prováděné Investors Intelligence vyšly srovnatelně pesimisticky jako dnes. Prvek skepticismu nechyběl ani mohutné akciové rally, která odstartovala v roce 2009.

Dnes je pesimismus vyvoláván neuspokojivým růstem korporátních zisků, zhoršujícími se obavami o osud čínské ekonomiky, pádem cen komodit a pochmurným výhledem světového růstu podle Janet Yellenové a Fedu.

Začátek propadu, nebo příležitost k nákupu?

Někteří tradeři ale na trhu po srpnové 10% korekci (jakou trh nezažil čtyři roky) vidí atraktivní příležitosti. "Aktuálně probíhající ekonomické oživení a býčí trh se za celou dobu svého trvání setkávají s nejslabší důvěrou, jakou jsem ve své kariéře zažil," tvrdí Bob Doll, hlavní akciový stratég ze 130miliardivého Nuveen Asset Management, který srpnové výprodeje využil k nákupům. "Nervozita vedla investory k přesunu peněz do hotovosti. Otázkou je, kolik na trhu zbylo prodejců. Každý, kdo drží hotovost, je potenciálním kupcem."

Trh se zotavil po každém náznaku problémů od roku 2009, ať už šlo právě o velkou finanční krizi (březen 2009), evropskou dluhovou krizi (rok 2010), americký dluhový strop (léto 2011), ebolu (říjen 2014) nebo poslední obavy ze zpomalování Číny (srpen 2015). Všechny předešlé poklesy se ve zpětném pohledu ukázaly jako perfektní nákupní příležitosti. Po obdobích největšího pesimismu si trh připisoval nejlepší zisky - v minulých případech zpravidla akcie následující dva kvartály vzrostly o 20 %. Nedůvěra ale byla překážkou toho, aby na trhu vypukla euforie, která je pro býčí trhy historicky nebezpečná.

Čína, komodity, uprchlická krize v Evropě. Čeho se ještě bát?

Na trhu panují obavy a šíří se nejrychleji od roku 1984. Začátkem měsíce klesl poměr optimistů k pesimistům v průzkumu Investors Intelligence na čtyřleté minimum 0,9. V dubnu, kdy dominovali trhu býci, byl s hodnotou 4,1 na cestě k historickému rekordu.

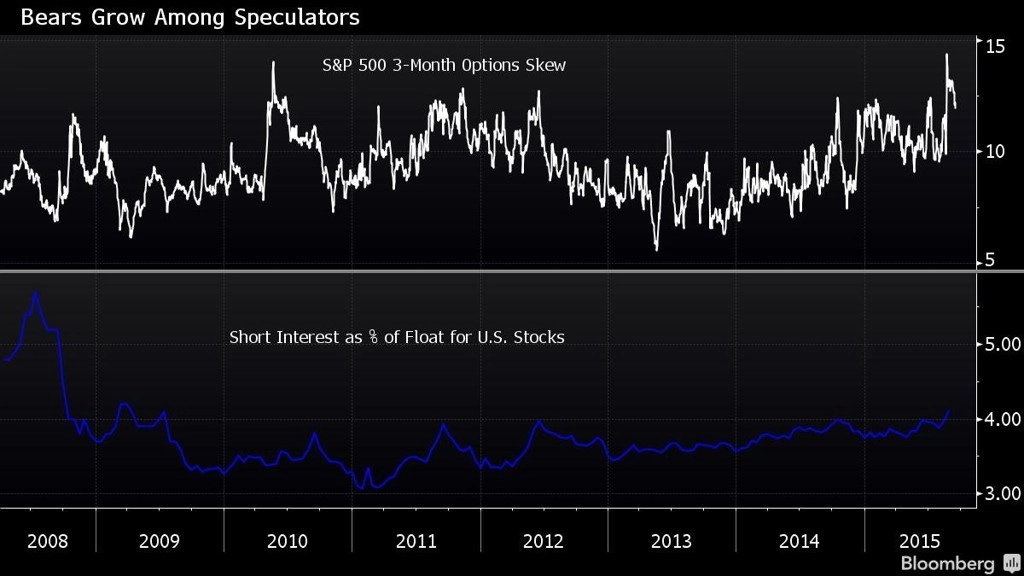

Pesimismus převažuje mezi opčními obchodníky i spekulanty. Náklady zajištění proti 10% propadu S&P 500 vzrostly 24. srpna podle 3měsíčních dat na maximum ve vztahu ke call opcím sázejícím na 10% rally. I když už se spread snížil (na 12,76), je stále o 30 % širší ve srovnání se situací před třemi měsíci a převyšuje hodnoty naměřené v 99 % případů od roku 2005.

Na trhu futures na S&P 500 kontrakty na pokles převyšují ty na vzestup nejvíce za poslední tři roky, jak dokazují data Komise pro obchodování komoditních futures. Spekulanti podle dat shromážděných americkými burzami s cennými papíry navýšili SHORT pozice na akcie nejvíce od března 2009.

"Když je každý pesimista - každý shortuje a zajišťuje se -, je to obecně kontrariánský signál," tvrdí David Kalis z Calamos Investments. "Lidé jsou teď negativně naladěni, takže s jakoukoli dobrou zprávou mají trhy reálnou šanci na růst."

Naposledy se sentiment podobně rychle zhoršil v červnu 1984, kdy S&P 500 dokončoval 9měsíční medvědí trh v prostředí končícího procesu zvyšování sazeb Fedu, k němuž se tehdy Paul Volcker uchýlil ve snaze zmírnit inflaci. Pokud by začal Fed zvyšovat sazby v říjnu, akcie by měly posilovat ještě dalších pět let, napovídá historie.

Sentiment se propadl v reakci na rozhodnutí FOMC zvýšit sazby s odkazem na nepříznivý ekonomický a finanční vývoj, který brzdí ekonomickou aktivitu a inflaci.

I když přímo nesdílí všeobecný pesimismus, Jeff Carbone z Cornerstone Financial Partners bedlivě sleduje, zda nedochází k dalším znakům zhoršení, které by znamenalo nutnost zredukovat akciovou alokaci. Jeho společnost nakoupila minulý měsíc v reakci na snížení valuací akcie ze sektorů technologií a zdravotní péče a omezila hotovost na polovinu. "Pokud trh ztratí dalších 5 %, vyvstane otázka, zda v ekonomice nedochází k nějaké závažnější změně," tvrdí Carbone. Sentiment zkrátka podle něj není rozumné přehlížet.

"Medvědi posedlí Čínou a propadem komodit ignorují sílu americké ekonomiky," domnívá se naproti tomu Jason Pride, šéf investičních strategií v Glenmede.

Míra nezaměstnanosti v USA klesla na minimum za sedm let, prodeje aut a domů rostou a zlepšují se i maloobchodní tržby. I kdyby se nízká cena ropy a silný dolar měly podepsat na korporátních ziscích za rok 2015, analytici oslovení agenturou Bloomberg předpovídají jejich oživení v dalších dvou letech.

"V následujících 6-12 měsících by se mělo ukázat, že obavy z čínského zpomalení nebyly namístě, protože skutečnost není tak černá, jak ji dnes většina maluje," vysvětluje Pride. Korekce vedla k mírnému vystřízlivění, takže lidé už nejsou tak optimističtí jako před dvěma měsíci. Akcie ale zlevnily, takže by měly působit atraktivněji.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality