Proč už to sakra nefunguje?!

Centrální banky po léta lily na trh stovky miliard dolarů ročně, někdy dokonce biliony, a riziková aktiva z toho těžila. Co jiného nakupovat, když státní dluhopisy nevynášejí téměř nic? Akcie a rizikové dluhopisy, konzervativnější "spořivci" třeba u nás jistě vzali zavděk i výhodnými úvěry, například hypotékami. Sazby centrálních bank jsou stále na minimech, výnosy dluhopisů také, kvantitativní uvolňování v eurozóně a Japonsku pokračuje. Obchod posledních let, tedy nákup akcií a rizika obecně, ale přestal fungovat.

Tržní býky trápí, že peníze od centrálních bank přestaly nafukovat ceny rizikových investic. Trápí je to možná více než všechny problémy Číny, Evropy a USA dohromady. Vždyť od roku 2009 trhy s minimálním kolísáním zvládaly rizika typu dosažení amerického dluhového stropu nebo dluhové krize v eurozóně. Čína je velká, takže i její problémy mohou mít velký dopad, tiskárny centrálních bank (když se navíc přidá ta čínská) by to ale přece měly vyřešit, nebo ne?

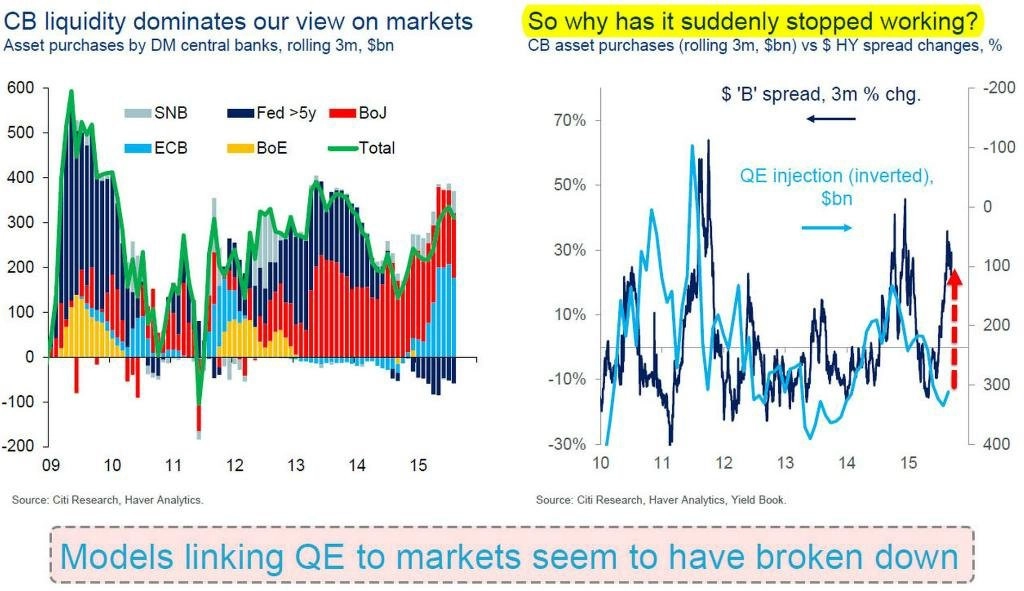

Matt King ze Citigroup na začátku září 2008 svojí zprávou o stavu amerického finančního systému otevřel oči mnoha investorům i politikům. Lehman Brothers už to nezachránilo, to ale nebyla jeho chyba. Nyní vytvořil rozsáhlou prezentaci o aktuálním dění na trzích, ze které mi padl do oka především následující graf.

Kvantitativní uvolňování, respektive transmisní kanál, který peníze z centrálních bank vedl na trh a nasměrovával je do rizikových investic, se nyní ucpal. Peněz od ECB nebo Bank of Japan je stále dost, ceny akcií ale po korekci klesají nebo stagnují. A totéž platí o rizikových dluhopisech, které v posledních letech rovněž lákaly investory jako možnost nadprůměrného zhodnocení peněz. Právě tyto bondy (konkrétně rozdíl jejich výnosů a takzvaného bezrizikového výnosu státních dluhopisů) zahrnul King do grafu.

V současnosti ani doping od měnových autorit nefunguje. Zda je to v rámci současné opatrné nálady na trzích pověstné vejce, nebo slepice, není snadné rozklíčovat. Poslední týdny ale ukázaly, že se býci nemohou opřít o samotnou páteř šestileté rally. Buď tedy zvítězí fundamenty a výběr konkrétních investičních nástrojů, nebo přijde nějaká nová, ještě silnější manipulace trhu. V obou případech by to mělo znamenat, že tržní "oběd zadarmo" skončil.

Aktualita pro rok 2026

Aktuality