Časováním trhů se dá vydělat. Ale nedělejte to

Časování trhů, tedy čekání na nejvhodnější čas na nákupy či prodeje, není pro každého. Investor si musí uvědomit, co může získat nebo ztratit. A je toho hodně.

Časování trhů je pro mnohé investory lákavou výzvou, i když drtivá většina z nich na něm nakonec prodělá. Michael Batnick na webu Irrelevant Investor ukazuje jak klasický případ, kdy se to investorům nevyplatí, tak příklad toho, kdy může úspěšné časování trhu zajistit zajímavé nadvýnosy. Odvaha může nést ovoce, konkrétně nadprůměrné zisky, které výrazně překonávají možné ztráty z nepovedených pokusů, ale je k tomu potřeba velká dávka štěstí.

Časovat, nebo nečasovat? Toť otázka

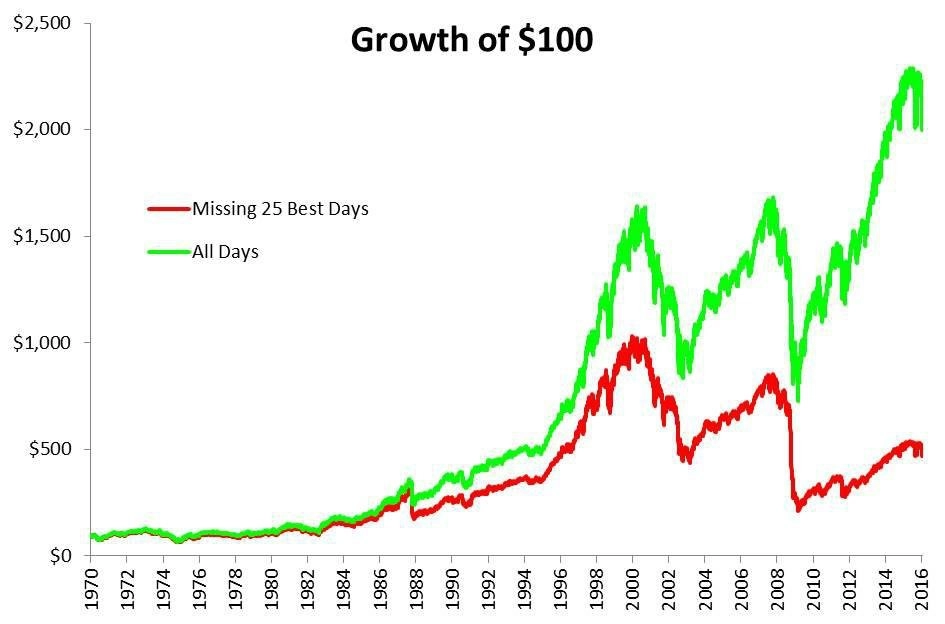

Hned na prvním grafu je vidět, že časování trhů znamená mnohem nižší zisky než klasická strategie "kup a drž". Stačilo díky spekulacím minout 25 nejvýdělečnějších dnů (z celkového počtu 11 620) v období od roku 1970 do současnosti. Kdyby se to nějakému nešťastníkovi skutečně stalo, jeho celkový výnos by klesl z 1 910 % (6,7 % ročně) na 371 % (3,4 % ročně). I měsíční státní pokladniční poukázky USA vydělaly v tomto období více (4,9 % ročně).

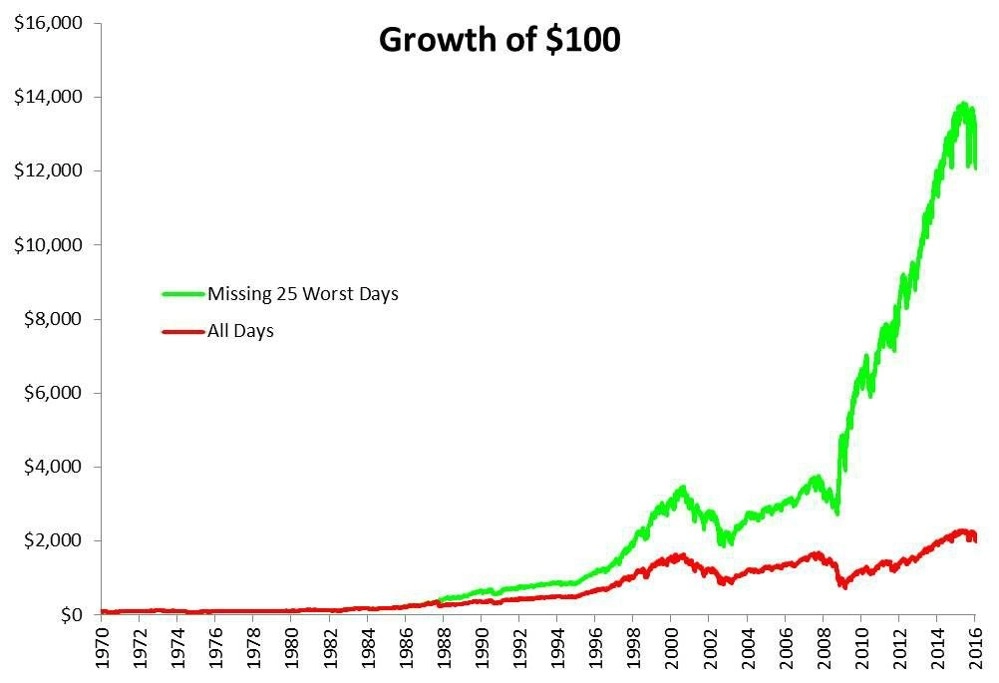

Když se řekne A, je nutné říci i B. V druhém případě se díváme na šťastlivce, který vynechá právě 25 nejvíce prodělečných dnů. Kdyby tento expert existoval, jeho celkový výnos by dosáhl skvělých 12 045 % (11 % ročně). Je patrné, že přínos takového štěstí je ještě větší než relativní ztráta smolaře, což je zřejmě způsobeno tím, že největší propady na burzách jsou mnohem výraznější než růsty ve dnech, kdy na trzích vládnou kupci. Když trhy padají, tak to stojí za to, panika je mnohem silnější než euforie.

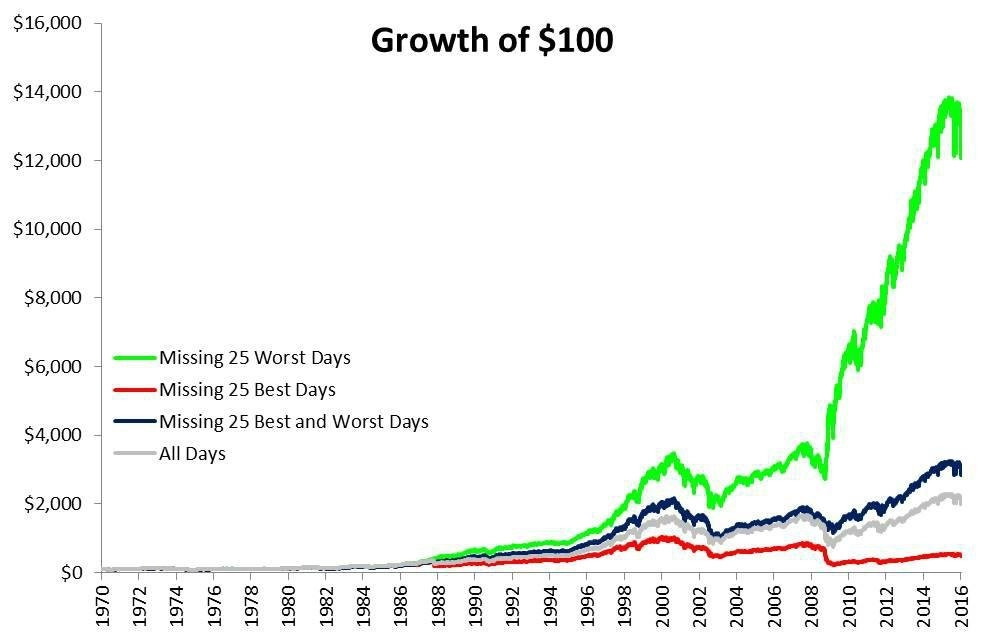

Dalo by se to pokládat za dostatečný důvod toho, proč se tolik investorů odhodlá časovat trh. A dokazuje to i třetí, souhrnný graf, který ukazuje, jak by to dopadlo, kdyby investor vynechal jak 25 nejvýdělečnějších, tak 25 nejprodělečnějších dnů. Celkový výnos by byl 2 750 %, což je proti 1 910 % určité zlepšení.

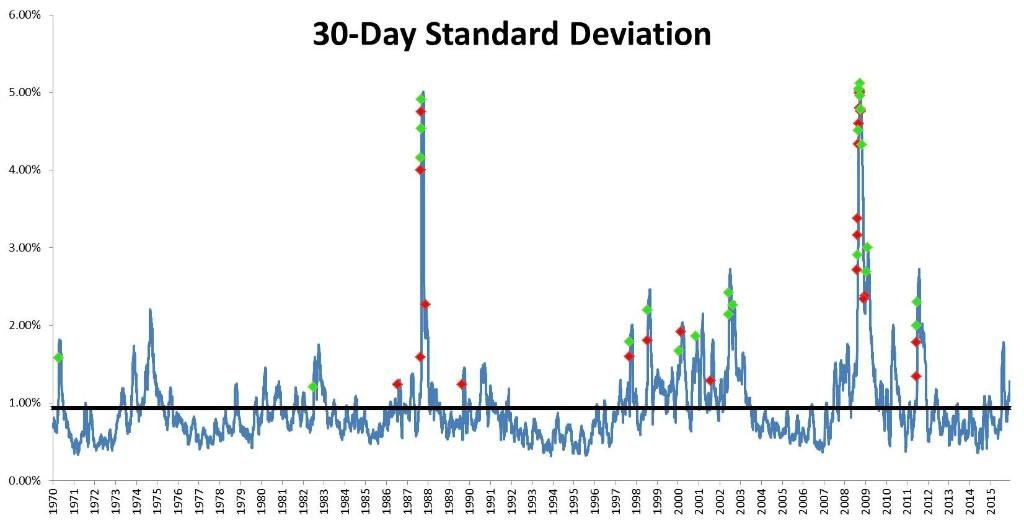

Ale na nejlepších a nejhorších dnech je ještě jedna zajímavá věc. Z grafu níže je patrné, že tyto dny mají tendenci se "sdružovat" v obdobích s větší volatilitou (zelené tečky jsou nejvýdělečnější dny, červené nejztrátovější). Všech 50 těchto extrémních dnů se nachází v obdobích s nadprůměrnou volatilitou (černá čára).

Co dodat? Vypadá to hezky. Jako ostatně vždy, když se berou v úvahu historická data, na nichž se má něco dokazovat. Batnickovi však pravděpodobně nešlo o to, aby někomu dokazoval, že časování trhů vede k hezkým výnosům a že všichni, kteří tento způsob investování zavrhují, lžou. Je jasné, že nikdo nemůže být takové nemehlo, aby minul všech 25 nejvýdělečnějších dnů, stejně jako je nemožné se vyvarovat všech dnů s nejhorší výkonností. Poslední graf sice vypadá nadějně, ale sám Batnick nakonec připomíná, že si investoři vždy musejí uvědomit rizika plynoucí z investičních rozhodnutí.

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026