Zajímavé dividendy za málo peněz? Tady je máte!

Akcie sice od poloviny února opět vypadají v kondici, ale k jistotě a dobré náladě mají daleko. Investoři stále počítají s možností, že se trend nadobro stočí "na jih". V takových případech je dobré mít v záloze několik pozic, které na poklesy trhů nebudou reagovat přehnaně a budou nabízet výnos i v době propadů.

Které tituly nabízejí vedle zajímavého ocenění také nízkou betu (rizikovost oproti celému trhu) a lákavý dividendový výnos? Hvězdy typu Facebooku nebo Tesly Motors nečekejte.

Johnson & Johnson

Akcie společnosti Johnson & Johnson se obchodují na 16,5násobku odhadovaného zisku na akcii (EPS) v roce 2017, což není málo. Ale v porovnání s největším konkurentem Procter & Gamble, který se obchoduje na 20násobku, působí akcie mnohem lépe. To platí i pro celý sektor. Takže i když je akcie dražší než ostatní dále uváděné tituly a dividendový výnos 2,7 % je nižší, je potřeba firmu vnímat v kontextu. K tomu je navíc potřeba přičíst fakt, že by společnost měla ohlásit 54. meziroční nárůst dividendy v řadě.

Exelon

Exelon Corporation patří mezi největší společnosti v sektoru elektrické infrastruktury. Obchoduje se na 13násobku budoucích zisků, což je nejméně v sektoru. Také klouzavé P/E je o 4 body nižší než průměr sektoru. Jde vlastně o nudnou společnost, její beta je 0,21 (volatilita je tedy oproti celému trhu 21%). V roce 2013 sice firma překvapila investory snížením dividendy z 52,5 centu na 31 centů na akcii, výnos je ale stále okolo 3,5 % a může růst.

Macy's

Macy's patři jednoznačně mezi nejvíce kultovní značky. Ani jí se však nevyhnuly problémy, které vedly k uzavření 36 poboček a propadu zisků a následně k pádu akcií o polovinu od června do konce roku 2015. V roce 2016 se však titul vrátil k růstu, posílil o 20 % a stále nabízí 3,6% dividendový výnos. Cena na úrovni 10násobku budoucích zisků je rovněž velice příznivá.

Kohl's

Kohl's Corporation má za sebou, podobně jako Macy's, těžké období kvůli otázkám ohledně inovací, úpravě sortimentu a tlaku ze strany e-commerce byznysu. V průběhu roku 2015 akcie ztratily 40 % hodnoty. Výhled na růst prodejů není nijak optimistický, ale zisky by měly do konce roku 2017 růst asi 5% tempem. Cena na úrovni 9násobku EPS na rok 2017 a 4% dividendový výnos vypadají dobře, stejně jako růst dividendy ze 45 na 50 centů za akcii.

BCE

O telekomunikační firmě BCE zřejmě slyšel málokdo, ale lze ji považovat za AT&T Kanady. I když nemá růstový potenciál svého amerického konkurenta, stále se v příštích letech očekávají jednociferné procentuální nárůsty zisků, přičemž společnost je ochotna expandovat jak vertikálně, tak horizontálně. Jde o bezpečnou investici, která se obchoduje na 13násobku očekávaného EPS v roce 2017 a nabízí 4,6% dividendový výnos.

China Mobile

China Mobile Největší telekomunikační firma v Číně, a tím pádem i na světě, s 830 miliony klientů. Ekonomické zpomalování Číny nemusí být díky přechodu zákazníků z 3G sítí na 4G pro společnost v nejbližší době problém. Vzhledem k tomu, že nové technologie využívá "pouze" 250 milionů jejích uživatelů, růstu nic nebrání. Jen za poslední dvě čtvrtletí vzrostlo využívání mobilních sítí o 29 %, respektive 151 %, a firma má před domácí konkurencí velký náskok. S cenou na úrovni 13násobku EPS odhadovaný na rok 2017 a dividendovým výnosem 4,6 % se titul zdá být příliš dobrou sázkou na to, aby jí investoři nevyužili.

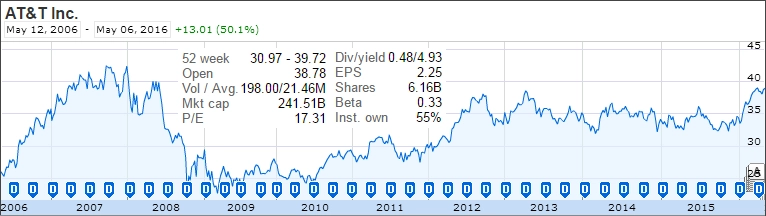

AT&T

A do třetice telekomunikace, konkrétně AT&T. Jde o typickou akcii s nízkou betou, která je dobrá v časech propadů, ale špatná na rostoucích trzích. Překvapením je i proto letošní nadvýkonnost titulu. Z firmy se totiž díky akvizici DirecTV a dvou telekomunikačních společností v Mexiku stala růstová sázka s novými příležitostmi a potenciálem dvouciferných procentuálních růstů v následujících letech. S cenou na 13násobku EPS pro rok 2017, 5% dividendovým výnosem a růstovým potenciálem za každého počasí jde pravděpodobně o nejlepší investici široko daleko.

HCP

HCP je realitní investiční fond se 70 provozovanými nemovitostmi a další tisícovkou leasovaných nemovitostí k tomu. Jde výlučně o nemovitosti ve zdravotnickém sektoru, jako jsou pečovatelské služby, domovy důchodců a podobně, což je poměrně stabilní byznys. Společnost měla v poslední době problémy kvůli společnosti HCR ManorCare, které pronajímala nemovitosti a jež byla obviněna z podvádění s prostředky z programu Medicare. Firma se letos může potýkat s poklesem příjmů, ve 20% propadu cen akcií je to však již započítáno a do budoucna se očekává opětovný růst zisků. Díky ceně na 12násobku EPS v roce 2017 jde o jeden z nejzajímavěji oceněných velkých realitních investičních fondů. Když k tomu připočteme dividendový výnos na úrovni 6,5 % a pravidelný růst dividend, dostaneme další atraktivní investici.

Zdroj: InvestorPlace.com

Aktualita pro rok 2026

Aktuality