Evropské akcie: Stratégové házejí ručník do ringu, kontrariáni tuší šanci

Akcioví stratégové, kteří ještě před britským referendem nestačili upravit své cílové ceny a předpovědi pro evropské akcie, v současnosti nad starým kontinentem lámou hůl. Jejich nálada je nejpesimističtější za posledních deset měsíců. Investoři by podle nich neměli od evropských akcií do konce roku očekávat žádné dodatečné výnosy.

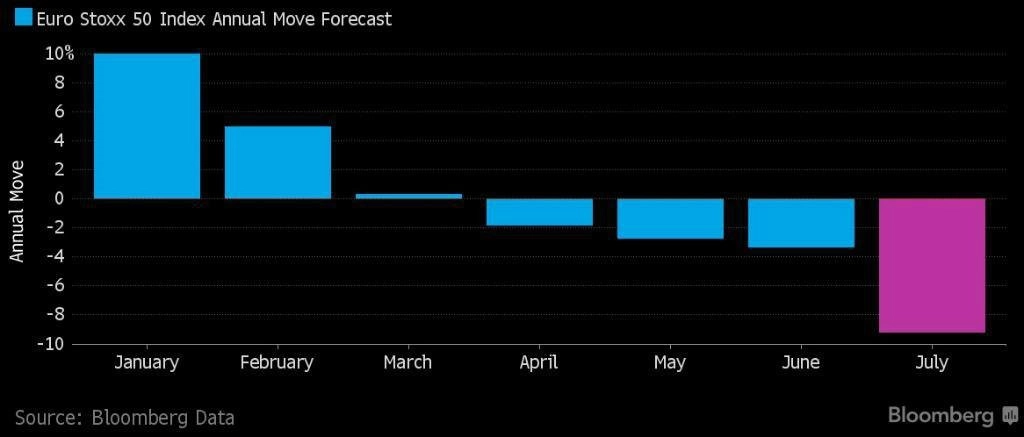

Rozhodnutí veřejnosti ve Spojeném království o opuštění Evropské unie je posledním hřebíčkem do rakve, který přinutil i některé největší optimisty mezi analytiky přehodnotit postoj k akciím v eurozóně. Když se k tomu přidají problémy bankovního sektoru v Itálii a i přes bezprecedentní kroky ECB vytrvale slabý růst ekonomiky, analytici prakticky nemají jinou možnost než pesimismus. Index Euro Stoxx 50 podle nich již letos prakticky neposílí, což by v konečném vyúčtování znamenalo roční ztrátu okolo 10 % (v současnosti je od začátku roku na 10,3 % v mínusu).

Brexit byl podle Michaela Hewsona ze společnosti CMC Markets poslední kapkou, která spustila lavinu pesimismu. "Lidé se nyní zaměřují na další kostku domina, kterou je Itálie. Evropské problémy stojí a padají s bankovním sektorem, který není jen slonem v porcelánu, je to totiž slon, nosorožec a tyrannosaurus rex v jednom," míní Hewson.

Odhady se oproti začátku roku zhoršily o 20 procentních bodů

Přestože se evropské akcie po brexitu poměrně rychle vzpamatovaly, jsou stále zhruba o 3 % níže než před britským plebiscitem. A výhledy stratégů se tomu postupně přizpůsobují, přičemž předpovědi z července jsou již výrazně v mínusu (v lednu byly okolo +10 %).

Podle Michaela Ingrama, stratéga z BGC Partners, je jasné, jakým směrem se vyvíjejí dynamika trhu a trend. "Růst zůstává slabý, firemní výsledky jsou již léta o ničem, banky jsou na tom také špatně a autorita centrálních bank rychle mizí. Je toho příliš mnoho," míní Ingram.

Podle dat agentury Bloomberg na tom budou banky ze všech sektorů nejhůře a v porovnání s očekávaným 4% poklesem indexu Euro Stoxx 600 se u nich letos očekává ztráta o zhruba 17 %. Itálie se snaží zachránit své banky tak, že by porušila pravidla EU o pomoci bankám platná od začátku letošního roku, což nevytváří zrovna příznivý obraz bankovního sektoru v EU.

Je vše to zlé také k něčemu dobré?

Ne všichni ale vidí dosavadní vývoj na evropských akciových trzích jako katastrofu. Najdou se i takoví, kteří v něm vidí příležitost. Společnosti JPMorgan Asset Management a Pictet Asset Management vidí v evropských akciích potenciál díky zajímavým valuacím ve srovnání s trhem v USA. Slabá libra může pozitivně působit na poptávku po velkých britských společnostech (index FTSE 100 se již obchoduje nad úrovněmi před referendem ve Spojeném království).

Celkově ale Evropa strádá. Je to patrné i ze zájmu investorů o akcie. Například akciové fondy v EU 22 týdnů v řadě zaznamenaly odliv prostředků, což je nejdelší série od roku 2008. Rozpoložení analytiků ilustruje Ben Kumar, který spravuje kolem 10 miliard liber ve fondech společnosti Seven Investment Management. "Pokud existuje na trzích nejistota, v tomto případě vyvolaná brexitem, to nejlepší, co můžete udělat pro udržení své práce, je snížit odhady," říká.

A tak to dělají mnozí, ba téměř všichni. Vzhledem k dlouhodobé průměrné "úspěšnosti" predikcí dění na trzích se vkrádá lehce býčí myšlenka: Když jsou ostatní naladěni pesimisticky, není ten pravý čas na obrat trendu?

Zdroj: Bloomberg

Podívejte se na aktuální video