Akcie: Optimisté jsou již dnes tak trochu zvláštní druh

S americkými akciemi to nevypadá příliš dobře. Je sice pravda, že se pohybují kolem svých historických rekordů, občas je dokonce překonají, ale není to zrovna zdravý vývoj. Objemy obchodů na burze jsou nízké a opatrní investoři spíše prodávají. A fundamenty také zrovna nezáří.

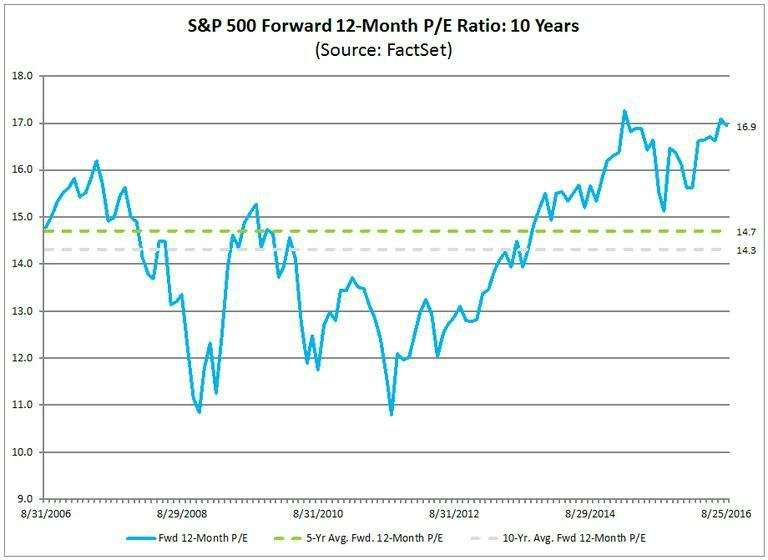

Co je na americkém akciovém trhu špatně? Vlastně všechno. Ceny energií nerostou, ekonomický růst je optimisticky řečeno přinejlepším vlažný a akcie jsou drahé.

Tomu všemu nasazuje korunu výsledková sezóna. Firemní zisky zaznamenaly pokles již páté čtvrtletí za sebou. To je poprvé od krizového období mezi 3. kvartálem 2008 a 3. kvartálem 2009. Optimisté sice čekají na zázrak ve formě vzpamatování se ekonomiky ve třetím čtvrtletí, ale zisky firem jsou stále "o ničem".

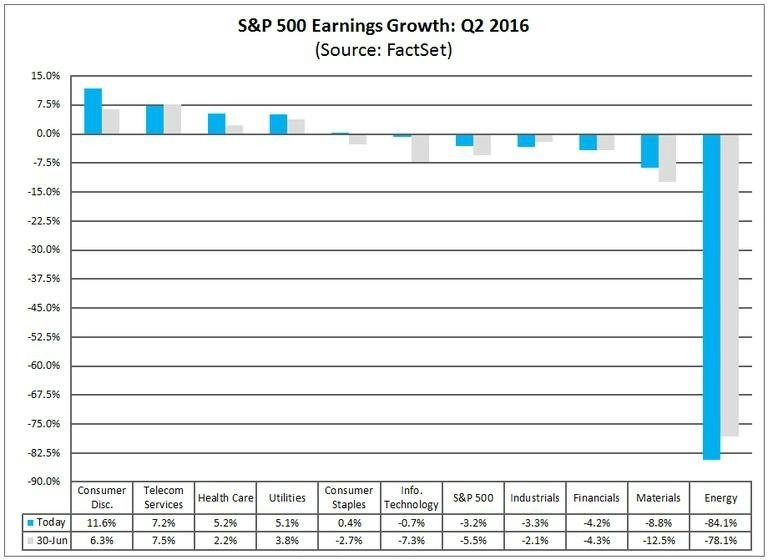

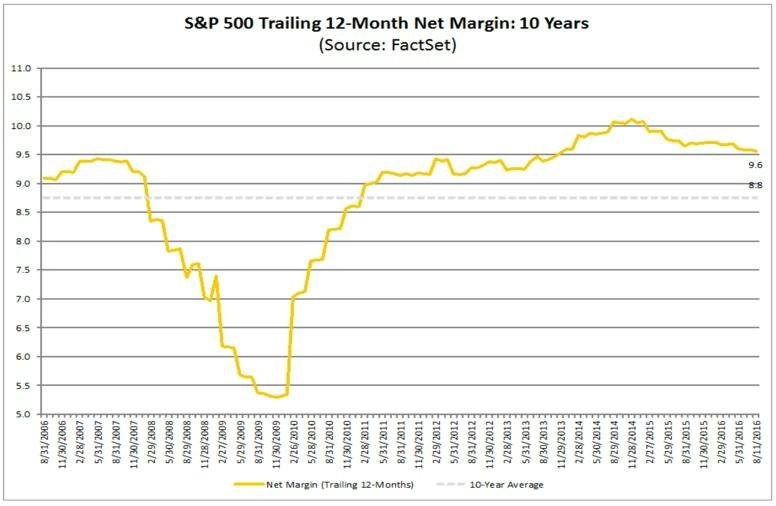

Oproti loňsku klesly zisky firem z indexu S&P 500 (poté, co své výsledky reportovalo 91 % společností) průměrně o 3,5 %, přičemž pokles z vrcholu činí již 10 %. A příjmy jsou na tom ještě hůře, když klesají již šesté čtvrtletí v řadě. A pokles se nevyhýbá ani maržím, které padají již od roku 2014 a nad průměrem se drží jen díky katastrofálním výsledkům z let 2008 až 2010. Vzhledem k síle dolaru, slabým cenám energií a poklesu produktivity práce se ani není čemu divit.

Optimista se vždy najde

Je až s podivem, že se vždy najdou optimisté, kteří přijdou na něco, co podpoří jejích bezbřehou víru v růst cen akcií. Ed Yardeni ze společnosti Yardeni Research například svůj býčí názor na akcie opírá o skutečnost, že i když meziroční srovnání zisků nevypadá dobře, na meziměsíční bázi došlo ve druhém čtvrtletí k růstu. A i přes zhoršující se očekávání většiny analytiků si za tím stojí a uvádí hned několik důvodů.

Prvním je přílišný pesimismus analytiků a managementů firem s blížící se výsledkovou sezónou. Výsledky pak mohou o to více překvapit. Analytici raději nechtějí být příliš optimističtí, reportované výsledky přitom nakonec překonaly odhady v každém kvartálu od roku 2009.

Druhým důvodem je podle Yardeniho fakt, že většina pesimismu byla způsobena negativní náladou na trhu s energiemi. Možnost omezení těžby ze strany OPEC ale může ropě pomoci. V meziročním srovnání je na tom navíc černé zlato vlastně dobře, takže prý pohoda.

No a posledním důvodem je skutečnost, že předstihové ukazatele jsou solidní, takže v příštím roce lze očekávat obrat k lepšímu i v ekonomice.

Snad každý by chtěl mít alespoň trochu z optimismu Eda Yardeniho, ale rozumný investor už na podobné řeči založené na předpokladu naplnění ideálních podmínek uslyší jen sotva. Zejména když nikam nezmizely hrozby v podobě amerických prezidentských voleb nebo nejistého Fedu, který ze své dobře míněné guidance udělal nejsilnější nástroj na zvedání likvidity na trzích.

Zdroj: The Fiscal Times

Aktualita pro rok 2026

Aktuality