Dividendy a zpětné odkupy jako (nadále) vítězná kombinace? 17 akciových tipů ne pro každého

Dividendy jsou pro dlouhodobou výkonnost akcií velkým pomocníkem a pro investory jsou v poslední době atraktivním tahákem. Podle některých ekonomů jsou pro investory zajímavé i společnosti, které vykupují vlastní akcie, ale takový konsenzus jako v případě dividend ohledně odkupů nepanuje. Podívejme se na několik firem, které nabízejí obojí, a mohou být i proto ozdobou portfolií investorů.

Síla dividend, zejména nyní, když dluhopisy mnohdy nezajistí vůbec žádný kladný výnos, je nezpochybnitelná. Společnosti výplatami podílů ze zisku dávají najevo, že mají dobré výsledky a dostatek peněz i pro své investory, investoři pak mají pravidelný příjem.

Se zpětnými odkupy je to složitější. Firmy se jimi zbavují hotovosti, kterou by mohly použít nejen na dividendy, ale především na investice do rozvoje byznysu, což by mělo pozitivní vliv v dlouhodobějším horizontu. Jde spíše o krátkodobý efekt pro investory, kteří realizují zisk, ale jinak to může ukazovat na neschopnost firmy posouvat se dále. Zastánci odkupů oponují, že v nestabilní době stejně nelze hotovost rozumně využít, a navíc že z příjmů ze zpětných odkupů nemusejí investoři na rozdíl od přijatých dividend odvádět daně.

Jednou z nezanedbatelných výhod je například podle analytiků ze společnosti Jefferies i to, že menší počet akcií znamená větší zisk na akcii, což je rovněž dobré pro investory. Oponenti ovšem stejný fenomén vnímají jako krátkozraké nafukování zmíněného ukazatele.

Zůstaňme ale u Jefferies. Podle analytika Stevena DeSanctise se v současnosti firmy na jedné straně topí v penězích, na druhé straně ovšem jejich počet, i v důsledku fúzí a akvizic, klesá (je nejnižší od roku 1984). Stejně tak se snižuje počet akcií obchodovaných na burzách, což vytváří pro investory i některé zajímavé příležitosti.

Na základě dat od společností FactSet a Russell Investment Group DeSanctis se svým týmem potvrdil něco, o čem zkušenější hráči již dávno vědí. Od roku 1985 platí, že akcie firem, které vyplácejí dividendy a zároveň odkupují vlastní akcie, výrazně překonávají trh.

Společnosti, které redukovaly počet svých akcií na trhu, nabízely průměrný roční výnos 14,1 %, zatímco firmy, které počet svých akcií na burze navýšily nebo ponechaly ne stejné úrovni, nabídly výnos jen 6,7 %. Firmy, které vyplácely dividendy, nabídly roční výnos 11,7 %, oproti 6% výnosu u firem, které dividendu nevyplácely. Společnosti, které vyplácely dividendu a zároveň odkupovaly své akcie, dosahovaly průměrného ročního výnosu 13 %, celý trh pak pouze 9 %.

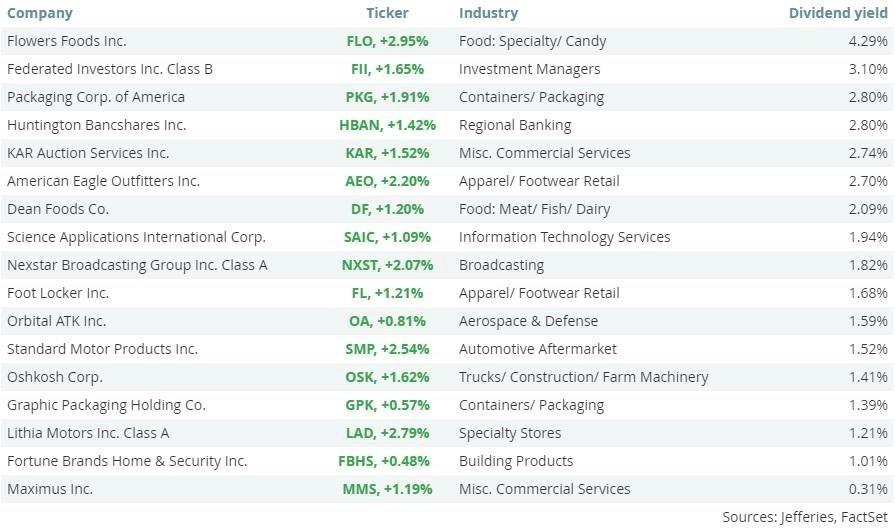

DeSanctis i na základě toho označil 17 titulů, kterých se týkají jak výplaty dividend, tak odkupy akcií. V první tabulce jsou seřazeny podle dividendového výnosu.

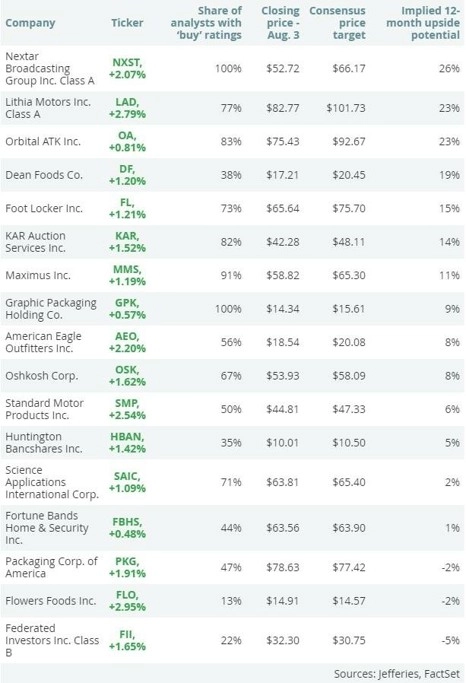

Podle DeSanctise ale dividendy nejsou vše, a tak seřadil firmy také podle toho, jaký mají růstový potenciál v nejbližším roce na základě cílových cen stanovených analytiky a sesbíraných společností FactSet.

Tyto společnosti mají podle DeSanctise management vstřícný k akcionářům, vyplácejí dividendy a odkupují akcie. Pro někoho to může být dobrá příležitost zajímavě vydělat, někdo tyto firmy naopak uvidí jako ty, které se snaží za každou cenu vypadat v očích investorů atraktivně. Zda jsou podobné firmy vhodnou složkou do dlouhodobého portfolia, musí posoudit každý investor na základě svých preferencí. Příznivý názor analytiků v ročním horizontu (a schválně se někdy podívejte na poměr nákupních a prodejních doporučení na celém trhu) není zárukou prakticky ničeho.

Zdroj: Jefferies Group

Aktualita pro rok 2026