Akciové rekordy ve znamení Trumpa aneb Užijte si lekce investování ve dvou týdnech

Nestává se často, abychom byli v průběhu dvou týdnů na trhu svědky ukázkové mánie, paniky a také několika historických maxim. V polovině listopadu k této kombinaci ale došlo, a investoři si tak v průběhu krátké doby mohli zopakovat několik základních lekcí investování na akciových trzích.

Šílená mánie

Příkladem šílené mánie jsou akcie lodní společnosti Dry Ships. V průběhu čtyř dnů po amerických prezidentských volbách jejich cena vyletěla ze 4 USD na 102 USD. Důvody byly různé, ale je jasné, že investoři si to určitě nějak zdůvodnili (Trumpovy sliby o růstu pomohou lodní dopravě, restrukturalizace problémových dluhů, rally Baltic Dry Indexu a také velký short squeeze, tedy nucené zavírání spekulací na pokles při rychlém růstu).

Charlie Bilello ze společnosti Pension Partners provedl v době, kdy se cena akcií Dry Ships blížila ke 100 USD, na Twitteru průzkum toho, jaký další pohyb investoři očekávají. Přestože většina odpověděla, že cena spíše klesne na 50 USD, zarážejících je 37 % investorů, kteří očekávali další růst na 200 USD.

Co nastalo, je jasné z grafu. 16. listopadu bylo obchodování kvůli extrémnímu růstu pozastaveno na celý den, další den se cena vrátila na 11 USD. Nyní se akcie Dry Ships opět obchodují za zhruba 5 USD.

Jaká ponaučení z toho vyplývají?

- Dokud budou mít lidé emoce, na trzích bude docházet k podobným mániím.

- Rozhodnutí investorů často nemají racionální základ, a proto trhy nejsou dokonale efektivní.

- Investoři jsou při nákupech hnáni strachem z toho, že něco zmeškají. To je jeden z největších problémů v investování.

- Mánie jsou živeny představou investorů, že i když nakupují za vysokou cenu, vždy se najde nějaký hlupák, který koupí za ještě více. Nikdo si nepřipouští, že je sám ten největší hlupák.

- Cena při mánii není podstatná. Základem je logika "kupovat draze, prodat ještě dráže".

- Šance na správné načasování mánie je malá. Nejlepší je tedy sledovat vývoj z bezpečné vzdálenosti a neplést se mezi největší hlupáky.

Zbytečná panika

V průběhu voleb bylo na trzích rušno, došlo k ukázkové panice. V jednu chvíli futures na index S&P 500 ztrácely limitních 5 % a například zlato posilovalo o 4 %.

Jak to dopadlo, víme. Kromě mexického pesa se vývoj u všech investic otočil. Akcie překonávají maxima a zlato je pod 1 200 USD za unci. Index S&P 500 se ještě v průběhu noci vrátil na zavírací hodnoty z předešlého dne a trh otevíral, jako kdyby se nic nestalo.

Opět trocha ponaučení

- Panické výprodeje zřídkakdy vedou ke krátkodobým ziskům a prakticky nikdy nevedou k dlouhodobým ziskům.

- Paniku by měl každý investor očekávat, protože vytváří zajímavé příležitosti.

- Pokud investor chce prodávat, je lepší to udělat v klidu a plánovaně, ne v návalu emocí v průběhu paniky.

- Investoři, kteří zpanikařili v průběhu volební noci, by měli přehodnotit svou toleranci k riziku. U indexu S&P 500 se 5% korekce objevuje zpravidla 3-4krát do roka.

- Tržní reakce je často úplně mimo mísu, což je vidět i na příkladu mánie. Investoři totiž v těchto případech nejednají na základě informací, ale emocí.

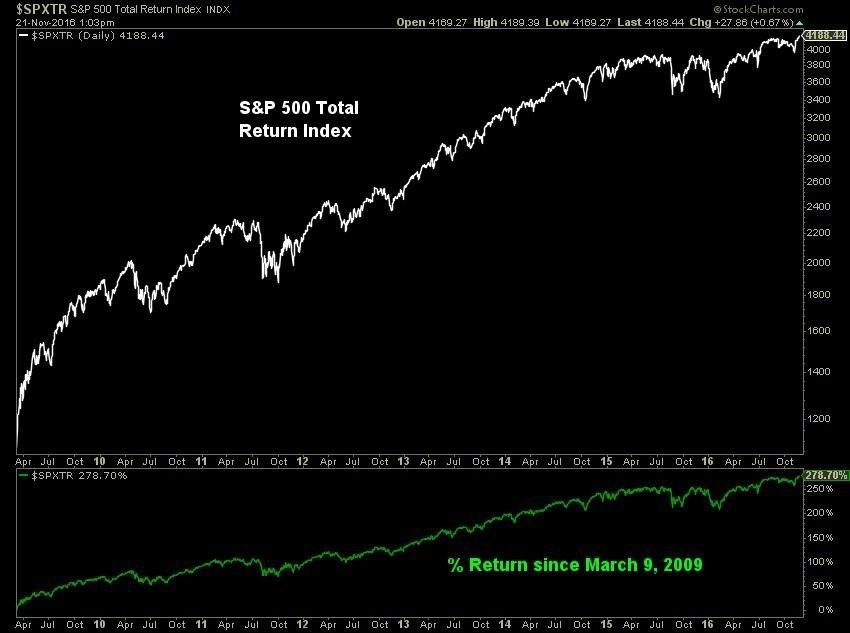

Historická maxima

O tom, že historické rekordy nejsou až tak výjimečné, jsme již psali mnohokrát. Jak připomíná Bilello, medvědi hrozí propadem trhů od prvního historického maxima po velké korekci v dubnu 2012, ale od té doby jsme u indexu S&P Total Return byli svědky téměř 180 historických maxim.

Den s rekordem je jako každý jiný. Podle Bilella jde vlastně o nejlepší důkaz toho, že trhy rostou. Historicky až 7 % všech obchodních dnů index S&P 500 tvoří rekordní maxima (u S&P 500 Total Return je to 8 % dnů). Nyní jsme v období, kdy se to může dít ještě častěji.

Co z toho vyplývá?

- Historická maxima vyvolávají hodně emocí, které mohou být v rozporu se skutečností.

- Na rekordních dnech není nic medvědího. I z hlediska následných historických výnosů jde o stejné dny, jako jsou všechny ostatní.

- Historická maxima mají tendenci být následována dalšími historickými maximy (zejména v silných dlouhodobých trendech).

- "Mít tendenci" neznamená vždy. Jednou přijde historické maximum (může to být zítra, mohlo to být minulý týden), po němž bude následovat korekce, nebo dokonce medvědí trh. Nikdo neví kdy.

- Dělat velké změny v portfoliu jen na základě dosažení historického maxima není dobrý nápad.

- Na to, aby investor vydělal, nemusí řešit historická maxima.

Zdroj: Pension Partners

Aktualita pro rok 2026