Akcie a odkupy na vrcholu: Jak dlouho ještě?

Akciové trhy v USA jsou na vrcholu a při vysokém ocenění se mluví o jejich vyčerpání. V dalším růstu jim pravděpodobně nepomohou ani zpětné odkupy akcií, které byly v posledních letech jedním z nejsilnějších podpůrných faktorů. I ty totiž narazily na své limity.

Akciové trhy podle Jeffreyho Sauta, stratéga ze společnosti Raymond James, dosáhly na přelomu listopadu a prosince závěrečného stadia nákupní horečky, která ale nemusí být koncem býčího trhu. Tuto horečku charakterizuje dosažený vrchol následovaný pauzou či obratem trendu způsobeným snížením poptávky.

Investoři po amerických prezidentských volbách začali stahovat peníze z dluhopisů, protože těm příslib možného růstu inflace nedělá dobře, a vrhli se na akcie. Index S&P 500 ale v pátek uzavřel na týdenní bázi níže (poprvé od voleb). "Tato pauza by mohla umožnit akciovému trhu opět nabrat energii k dalšímu růstu pokračujícímu do února, což je pro nás krátkodobé cílové datum," píše Saut ve své pondělní poznámce klientům.

Přestože po sedmiletém růstu cen akcií kdekdo očekává obrat trendu, podle Sauta to nemusí být tak horké. Zisky společností po dosažení dna ve druhém čtvrtletí opět začínají růst, což se týká i energetického sektoru, kterému by měl pomoci pokračující růst cen ropy po omezení produkce ze strany OPEC.

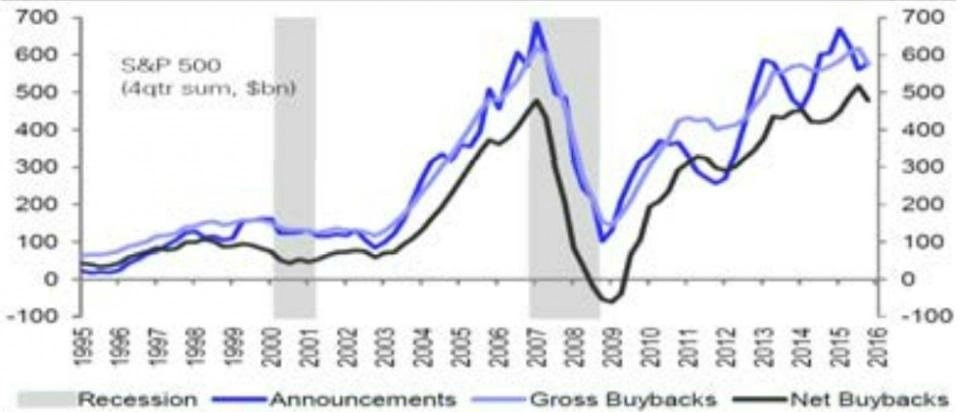

David Bianco, hlavní akciový stratég Deutsche Bank, ale upozorňuje na zpětné odkupy, konkrétně na dosažení vrcholu v jejich oblasti. Od roku 2009 byly odkupy dominantní hnací silou poptávky po akciích, v letech 2014 až 2016 firmy ročně odkoupily své akcie za asi 450 miliard dolarů. Právě tyto odkupy mohou stát až za pětinou zisků společností z indexu S&P 500 (klesající počet volně obchodovaných akcií firmy znamená vyšší zisk na její volně obchodovanou akcii, což je ukazatel sledovaný investory - pozn. red.), jejich omezení tedy může vést k poklesu ukazatele zisku na akcii.

"Problémy s udržením současného tempa zpětných odkupů mohou mít společnosti v sektorech jako energetika, základní materiály a průmysl. Naproti tomu zdravotnictví a většina velkých technologických firem by s tím neměly mít problémy, dokonce by mohly mírně navýšit jejich objem. Hotovosti je v těchto odvětvích dostatek, firmy navíc mají stále velice dobrý přístup k levným penězům od bank i od investorů do dluhových cenných papírů," upozorňuje Bianco.

Zpřísňování měnové politiky centrálních bank ale může vést ke zdražení úvěrů i růstu výnosů dluhopisů, což může zpětné odkupy ohrozit. Investoři spoléhající na levné peníze a pokračování odkupů jako hnací síly akciového býka by měli brát tyto faktory v úvahu. Nikde není psáno, že konec růstového trendu je za rohem, ale počítat se všemi scénáři.

Zdroj: Raymond James, Deutsche Bank

Aktualita pro rok 2026