Komerční banka doporučuje kupovat akcie operátora O2, nabízejí podle ní 13% růstový potenciál a nadprůměrně štědrou dividendu

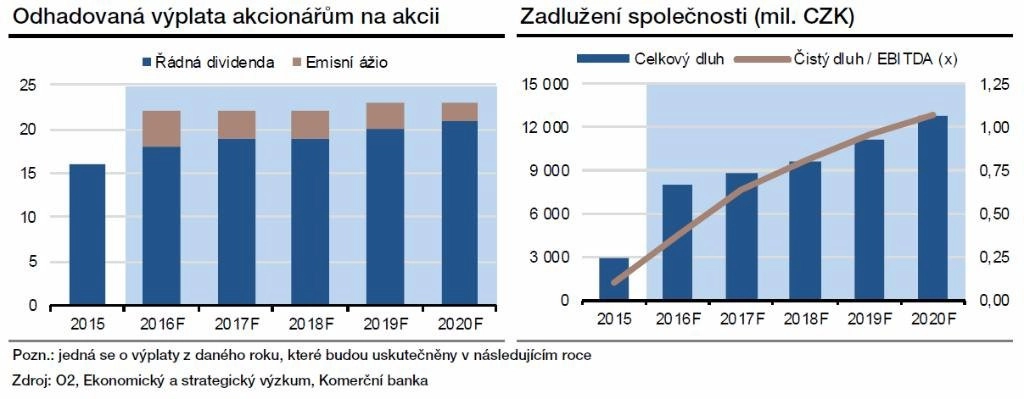

Analytik Miroslav Frayer z Komerční banky zvýšil investiční doporučení na akcie telekomunikační společnosti O2 Czech Republic z "držet" na "kupovat". Současně posunul výše cílovou cenu, a to z 260 na 267 korun. Pozitivně hodnotí rozhodnutí O2 postupně rozpouštět emisní ážio v souhrnné výši 36 korun na akcii, a udržovat tak stabilní dividendu.

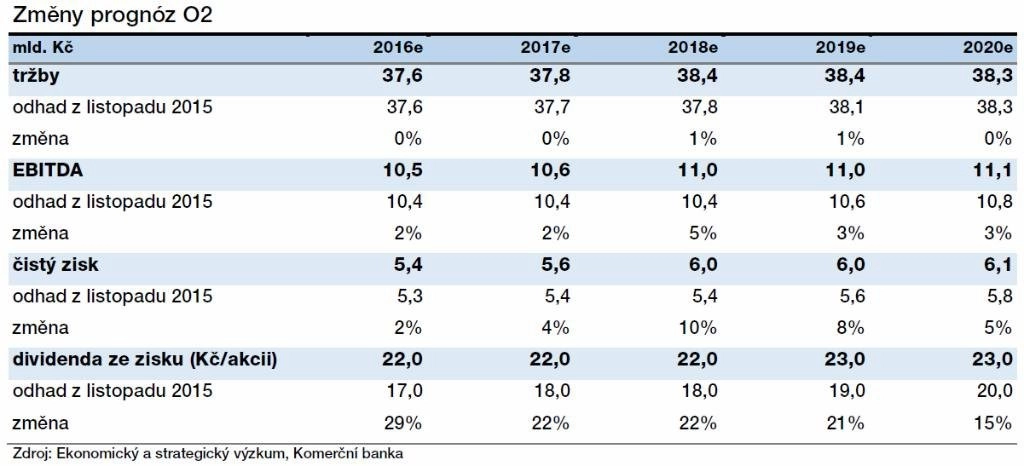

"Po zveřejnění hospodářských čísel za třetí čtvrtletí a oznámení návrhu managementu společnosti postupně mezi akcionáře rozdělit emisní ážio jsme přistoupili k revizi odhadů hospodářských čísel i investičního doporučení. Hospodářské výsledky nás pozitivně překvapily a domníváme se, že i celoroční výsledky by mohly být mírně lepší než naše původní odhady. Vyšší marže jsme promítli i do budoucích let, což mělo za následek nepatrné zlepšení celkové očekávané výkonnosti O2," říká Frayer.

"Největším překvapením bylo rozhodnutí managementu O2 postupně rozpustit emisní ážio ve výši 36 korun na akcii. Ač se o tomto kroku spekulovalo, generální ředitel O2 Tomáš Budník na začátku letošního roku uvedl, že management firmy o takovém rozhodnutí nepřemýšlí. Vzhledem k těmto faktorům a silné tvorbě cash flow vnímáme akcie O2 C.R. jako atraktivní," dodal Frayer.

Zpětný odkup akcií bude příznivý pro dividendu i zisk na akcii

Komerční banka očekává, že díky programu zpětného odkupu akcií O2 poroste dividenda o něco rychleji než čistý zisk. Příští rok by podle Frayera měla společnost na jednu akcii vyplatit dividendu a část z emisního ážia v souhrnné výši 22 korun, což by znamenalo vyšší než 15% výnos. Z emisního ážia by měly být vyplaceny čtyři koruny na akcii, samotná dividenda by tak měla činit 18 korun na akcii. Zadlužení společnosti podle analytika v důsledku výplaty emisního ážia letos stoupne z 0,1násobku čistého dluhu k zisku EBITDA na 0,4násobek a do roku 2020 se zvýší na 1,1násobek. "To může být stále jen konzervativní odhad vzhledem k tomu, že O2 si svůj střednědobý cíl stanovila na 1,5násobek. Vezmeme-li v potaz dividendovou politiku a investiční aktivitu, zdá se nám být námi předpokládané zadlužení jako rozumné a dostačující, aby se firma nedostala do problémů s likviditou," míní Frayer.

"Dlouhodobě očekáváme, že profitabilita O2 na úrovni provozního zisku EBITDA i čistého zisku poroste. Růst nicméně bude výrazně pomalejší. Růst tržeb by měl mezi roky 2016 a 2020 činit ročně v průměru 0,4 %. Zisk EBITDA by měl zaznamenat průměrný nárůst o 1,8 % ročně, nicméně za samotný rok 2016 očekáváme růst o zhruba 4 %. Čistý zisk by se měl zvyšovat v průměru o 3,7 % ročně. Zisk na akcii by ale díky probíhajícímu zpětnému odkupu měl narůstat v průměru o 5,6 % ročně," vypočítává Frayer.

Celkové provozní náklady O2 by podle Frayera mohly být v příštích letech víceméně stabilní. Růst nákladů na prodej způsobený vyšší aktivitou mobilních zákazníků podle něj bude kompenzován poklesem nákladů na externí služby. EBITDA marže se podle Frayera z 27,1 % za rok 2015 dostane do roku 2020 k úrovni 29 %. Čistý zisk by měl podle Frayera v uvažovaném 5letém horizontu vzrůst zhruba o jednu miliardu korun na 6,1 miliardy korun.

Komerční banka ve svých prognózách počítá s postupným zpětným odkupem 10 % akcií O2 C.R., což bude mít pozitivní vliv na růst zisku v přepočtu na jednu akcii. Zatímco celkový čistý zisk podle odhadů poroste o 3,7 % ročně, zisk na akcii díky snižování počtu akcií poroste ročně v průměru o 5,6 %.

Program zpětného odkupu O2 zahájila na konci ledna. Denně O2 na trhu nesmí koupit více než 130 745 akcií. Maximální nákupní cena byla stanovena na 297 Kč za kus. Během prvních dvou let smí O2 koupit nejvýše 4 % vlastních akcií, v pětiletém horizontu je v plánu odkup až do výše 8 miliard Kč nebo 10 % celkového objemu akcií. K 21. listopadu společnost držela procento svých akcií.

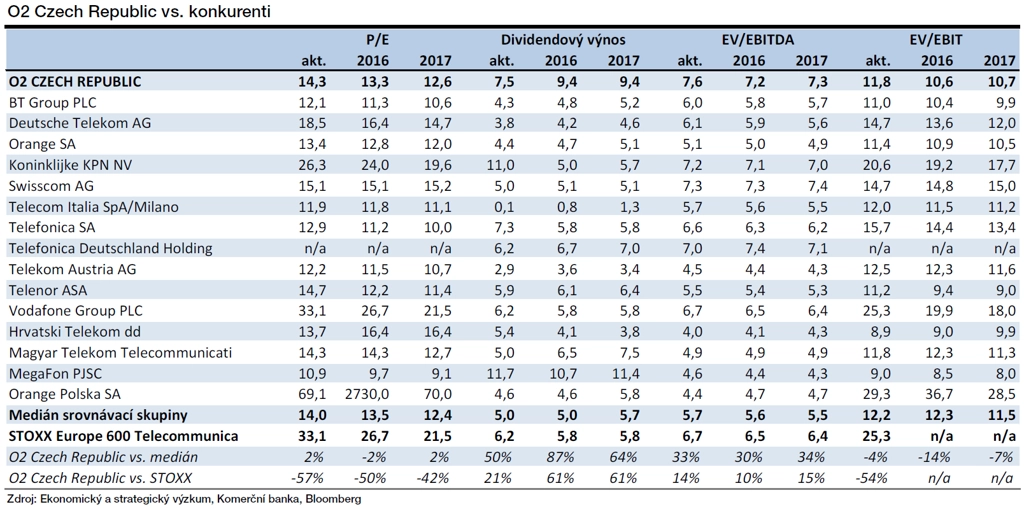

Mezi konkurencí se akcie O2 neztratí

Z hlediska ukazatele P/E podle Frayera akcie O2 C.R. nevybočují z průměru v sektoru, dividendový výnos O2 je ale nadprůměrný.

"Podle ukazatele EV/EBITDA by akcie O2 byly ve srovnání s trhem velmi nadhodnocené. Důvodem je ale fakt, že O2 již po vyčlenění veškeré infrastruktury do společnosti CETIN náklady spojené s provozem sítí neodepisuje, ale jsou účtovány formou provozních nákladů na základě fakturace s firmou CETIN. Proto je vhodnější srovnání na základě ukazatele EV/EBIT, z něhož vyplývá, že akcie O2 jsou mírně podhodnocené," vysvětluje analytik.

Za největší rizika Frayer považuje tlak na ceny telekomunikačních služeb, vývoj ziskovosti firmy na Slovensku, razantnější posílení koruny vůči euru či možné vyřazení akcií O2 C.R. ze srovnávacích indexů MSCI.

"Cílovou cenu titulu jsme proti poslední analýze zvýšili o necelá tři procenta, a to hlavně díky mírně lepšímu výhledu ziskovosti, marže EBITDA a nižších kapitálových výdajů a změně kapitálové struktury ve prospěch vyššího zadlužení. Největší pozitivní změnou je však výše vyplácené dividendy. Na druhou stranu výraznějšímu zvýšení cílové ceny brání především vyšší bezrizikové úrokové míry," uzavírá Miroslav Frayer.

Zdroj: Komerční banka