Philip Morris ČR: Dividendový pilíř pražské burzy se kvůli novému zákonu kymácet nezačne

Poslanecká sněmovna loni v prosinci schválila novou legislativu v oblasti tabákového průmyslu. Zákon o ochraně zdraví před škodlivými účinky návykových látek kromě jiného zakazuje kouření v restauracích, na zastávkách, dětských hřištích, ve sportovních halách nebo na koncertech, výstavách či diskotékách, které se konají uvnitř budovy. Restaurace nebudou moci zřizovat oddělené kuřárny, kuřáci zde ale budou moci používat elektronické cigarety nebo vodní dýmky. Nový zákon, pokud bude schválen Senátem a podepsán prezidentem, by měl platit od 31. května 2017. Co na to akcie Philip Morris ČR?

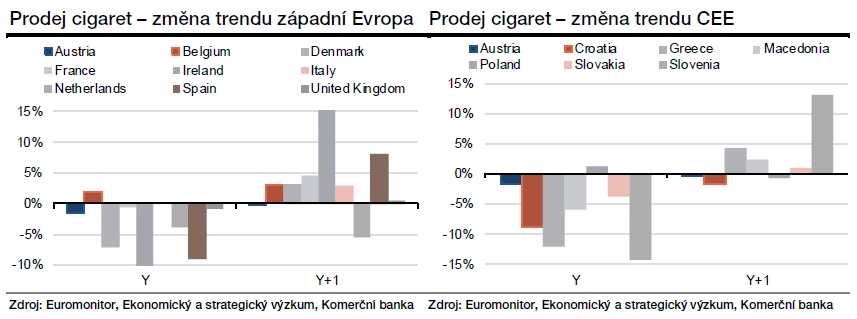

Ve většině evropských zemí odbyt cigaret v roce zavedení protikuřácké legislativy v průměru poklesl, ale během následujících dvou let se téměř ve všech případech vrátil k původnímu trendu. Z analýzy dat agentury Euromonitor o prodejích cigaret v evropských zemích vyplývá, že v roce zavedení legislativy zakazující kouření v restauracích došlo ve většině zemí ke snížení prodejů cigaret, a to v průměru o 4 %. Mezi země s výraznějšími poklesy prodejů cigaret patřily například Španělsko s -20,1 %, Řecko s -15,4 %, Irsko s -13,6 % nebo Portugalsko s -11,9 %. Naopak pouze minimálně, a to do 2 %, se snížily prodeje v Rakousku, Belgii, Nizozemsku, Finsku, Norsku, Itálii nebo Francii.

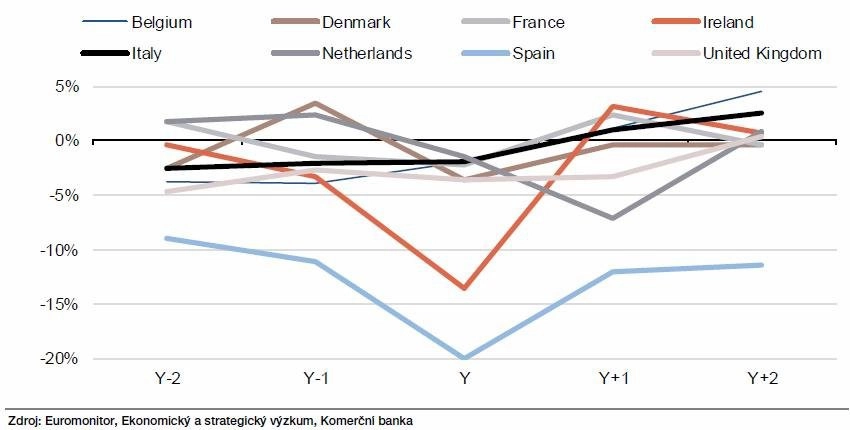

Z níže uvedeného grafu, který zobrazuje vývoj prodejů cigaret v roce zavedení zákona a ve dvou letech před a po jeho zavedení ve vybraných západoevropských zemích, je zřejmé, že pokles v roce zavedení byl ve většině případů pouze dočasný a vývoj prodejů cigaret se v horizontu následujících dvou let vrátil k původnímu trendu.

Změna v trendu prodeje cigaret byla ještě méně výrazná. V průměru šlo o změnu o 1,5 % a stejně jako u absolutní výše prodejů i zde v následujících dvou letech byla změna víceméně vymazána. Například v Irsku, které je často citované v odborných studiích, se v roce zavedení zákona (2004) snížil prodej cigaret o 13 % oproti 3% poklesu v roce předešlém. V roce následujícím však prodej cigaret stoupl o 3,1 %. Podobný vývoj zaznamenala většina evropských zemí jak v západní, tak střední Evropě.

Předpokládáme, že nový zákon může vyvolat snížení odbytu cigaret v České republice, avšak pouze v omezeném rozsahu a časovém horizontu. Očekáváme, že pokud bude zákon schválen, dojde ke snížení spotřeby cigaret díky úplnému zákazu kouření v restauracích a přesunu části kuřáků k elektronickým alternativám. Vliv nepohodlí (nutnost chodit kouřit mimo restaurace) bude však zmírněn tím, že zákon začne platit na začátku léta, zákaz kouření se navíc nebude vztahovat na venkovní terasy restaurací.

Předpokládáme proto, že dopad na prodeje cigaret v letošním roce bude relativně omezený (v řádu nižších jednotek procent). V roce následujícím by mohl prodej cigaret klesnout výrazněji, nicméně nepředpokládáme, že by přesáhl vyšší jednotky procent. V dalších letech očekáváme, že se prodej cigaret postupně vrátí k dlouhodobému trendu.

Nepředpokládáme, že by nový zákon měl významný dopad v podobě snížení prodejů cigaret, a proto očekáváme i relativně omezený dopad na hospodaření, ziskovost a cenu akcií společnosti Philip Morris ČR. V analýze dopadu schválení zákona na hospodaření společnosti jsme ve svých modelech snížili odhady prodejů cigaret v České republice o 3 % v roce 2017, 7 % v 2018 a 3 % v 2019.

Vzhledem k tomu, že společnost generuje přibližně 50 % tržeb v České republice, vliv poklesu prodejů na celkové tržby je pouze poloviční. Přestože jsme kromě přímých výrobních nákladů ponechali většinu ostatních nákladů nezměněných, dopad do ziskovosti společnosti je relativně nízký (v řádu vyšších desítek milionů korun). Očekávaná dividenda by se mírně snížila v řádu do 100 Kč na akcii a cílová cena akcie by klesla k 13 400 Kč.

Pro akcie Philip Morris ČR neměníme doporučení "koupit". Přestože vnímáme potenciální schválení zákona negativně, neočekáváme, že by jeho zavedení mělo mít výrazný dlouhodobý negativní vliv na hospodaření společnosti. Vzhledem k vysokému dividendovému výnosu, který by v porovnání s nízkými úrokovými sazbami měl být nadále pro investory atraktivní, ponecháváme platné doporučení "koupit".

Autorem textu je analytik Richard Miřátský z Komerční banky.

Aktualita pro rok 2026