Co by se stalo s akciemi, kdyby Trump skončil jako prezident?

No to by se to obchodovalo! A ty články, co by se o tom psaly! No, možná. Donald Trump nechává své prezidentské křeslo se povážlivě rozhoupávat, po delší době se v amerických médiích opět začalo skloňovat česky krásně znějící slovo impeachment a dohady okolo personálních rozhodnutí nejmocnějšího muže světa neberou konce. Potřebují ale ještě americké, potažmo světové akcie Donalda Trumpa?

Jakákoli politická nejistota může vyvolat na trzích bouřlivou reakci. Případné problémy amerického prezidenta by v tomto směru měly být nejtěžším kalibrem.

Navíc se bavíme o Donaldu Trumpovi, který ve volební kampani i po nástupu do funkce nasliboval deregulaci, snížení daní a masivní investice, což akcioví investoři přivítali s nadšením. Bez Trumpa (a co si budeme povídat, i s ním) by ale k naplnění slibů nemuselo dojít.

Znamená to, že by akcie v hypotetickém scénáři, ve kterém by byl americký prezident ze dne na den odejit z funkce, zamířily prudce "na jih"?

Krátkodobě možná ano, panika je panika. Mnozí zkušení investoři ale v současném mumraji okolo amerického prezidenta upozorňují na fakt, že takzvaný Trump trade, nebo česky snad elegantněji Trump faktor, je již notně vyčpělý, ale ceny akcií i tak zůstávají poblíž maxim. A když přijmeme premisu, že jejich vysoké valuace nejsou samy o sobě důvodem pro bezodkladný propad cen, nemusel by ani odchod Trumpa z funkce znamenat pro trh střednědobý problém.

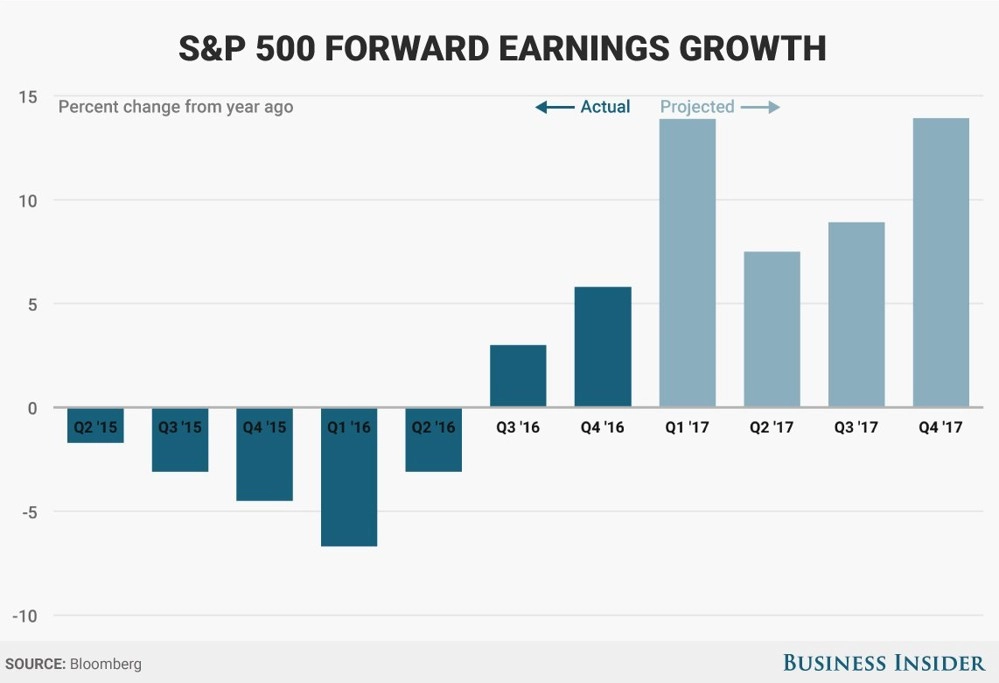

Jak to? Americkým firmám rostou zisky, a to podle aktuálních dat za první kvartál nejrychleji za zhruba šest let. "Kdyby se Trump zítra s celou svou administrativou vypařil a nastoupila by nová vláda, trh by nemusel nijak dramaticky klesnout," míní Michael Antonelli ze společnosti Robert W. Baird & Co. "Povolební rally na akciovém trhu byla jen zčásti poháněna optimismem spojeným s Trumpovými sliby. Velkou část růstu ospravedlňují i stará dobrá data z ekonomiky. Lidé zapomínají na to, že trh nereaguje jen na slova a činy prezidenta."

Zisky firem začaly výrazně růst, optimismus podporuje i meziročně stále výrazně dražší ropa. Nárůst zisků je přitom historicky nejsilnějším motorem růstu cen akcií.

A ačkoli Wall Street přestává počítat s tím, že by slibovaná daňová reforma v USA mohla být zavedena v nejbližších čtvrtletích, odhady vývoje zisků firem jsou stále pozitivní. A jakkoli se predikce v historii zpravidla postupně uskrovňují, výhled pro americké firmy zůstává solidní.

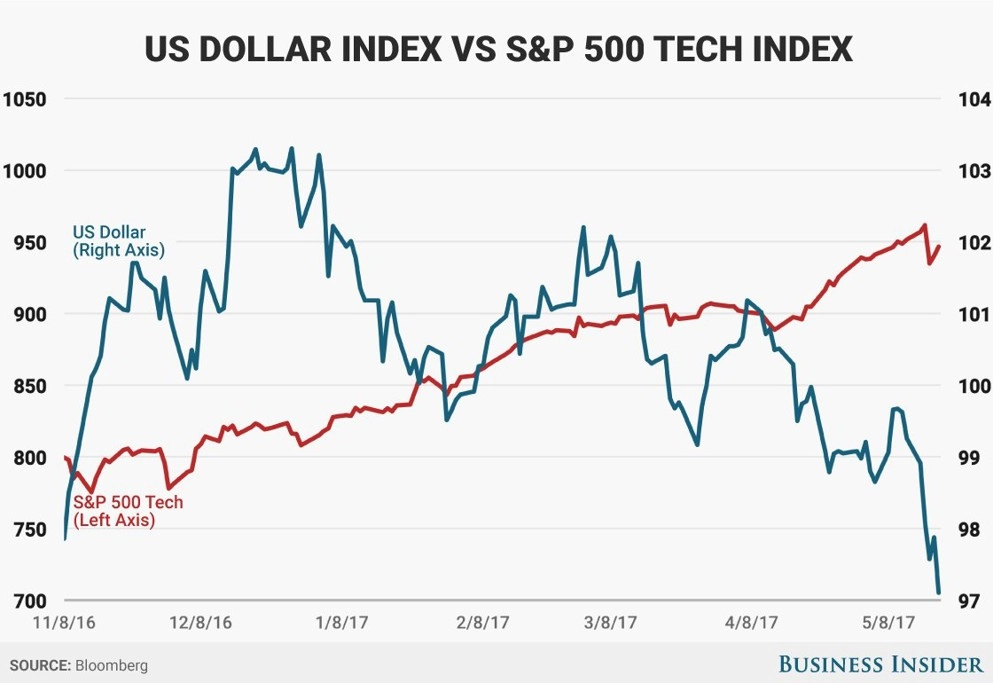

Navíc technologický sektor, v současnosti lídr amerického trhu, není až tolik závislý na politických opatřeních. V současnosti naopak velcí exportéři z tohoto odvětví těží z překvapivě oslabujícího amerického dolaru (jakkoli právě hodnota měny je jedním z velkých témat Donalda Trumpa, takže o nezávislosti na krocích americké administrativy je potřeba uvažovat s určitým nadhledem).

Zdroj: Business Insider, Bloomberg, The Reformed Broker

Aktualita pro rok 2026

Aktuality