Wall Street: Co rok, to porce volatility a špatných zpráv. Současný býčí trend není výjimkou

Cenové výkyvy, a někdy i velice výrazné, jsou běžnou součástí dění na burze. Rok 2025 není výjimkou, když mezi únorem a dubnem došlo (nejen) na americkém akciovém trhu k hluboké korekci. Od té doby ceny rostou bez hlubších zakolísání, což je voda na mlýn skeptikům, kteří už několik měsíců vyhlížejí "nevyhnutelnou" další korekci. O rizika a konkrétní nepříznivé zprávy přitom ani letos není nouze.

Rok 2025 je dalším z řady těch, kdy investoři musejí vedle zpráv pozitivních vstřebávat a promítat do svých rozhodnutí i faktory negativní. S tím souvisejí i výkyvy na akciovém trhu v USA, z nichž ten největší během února až dubna v rámci indexu S&P 500 intradenně atakoval dokonce hranici medvědího trendu. Z historického hlediska nic výjimečného, řeklo by se.

Carson Group

Už roky 2023 a 2024 přitom ukázaly, že i v obdobích silného růstu cen akcií mohou nastat panické výprodeje. V roce 2023 to byla v USA krize regionálních bank, kdy se mnozí báli problémů ve finančním sektoru. O rok později v srpnu zase investory vyděsil prudký, byť prakticky jednodenní propad na trzích způsobený omezením výhodnosti takzvaného carry trade s japonským jenem.

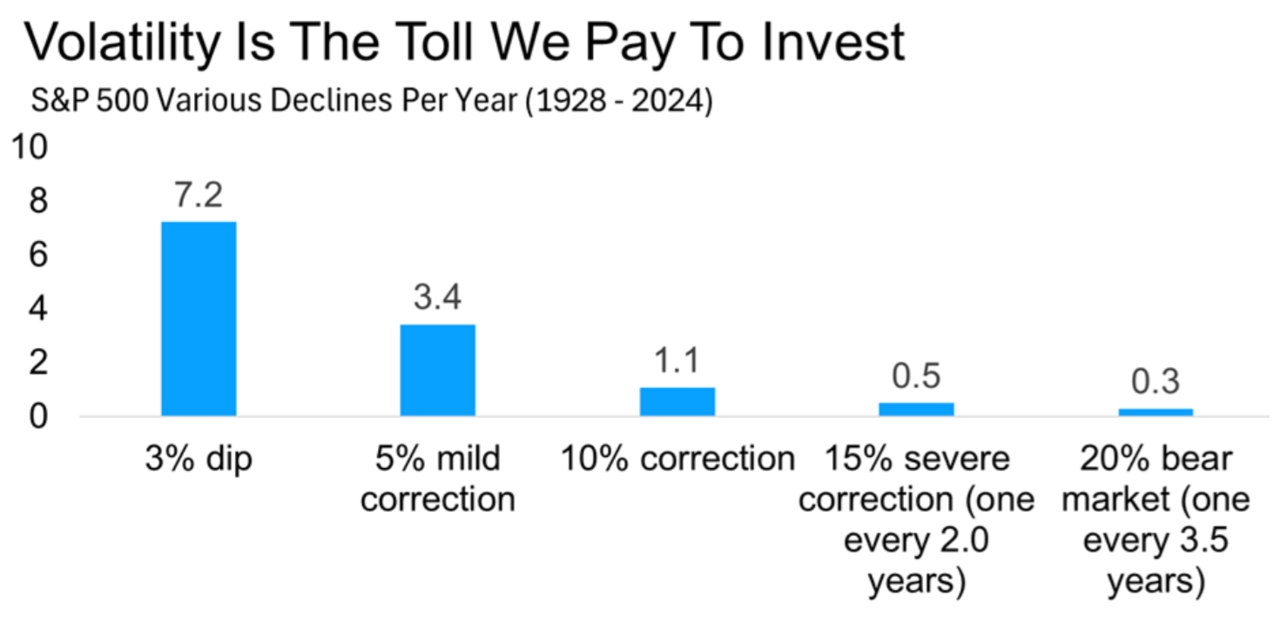

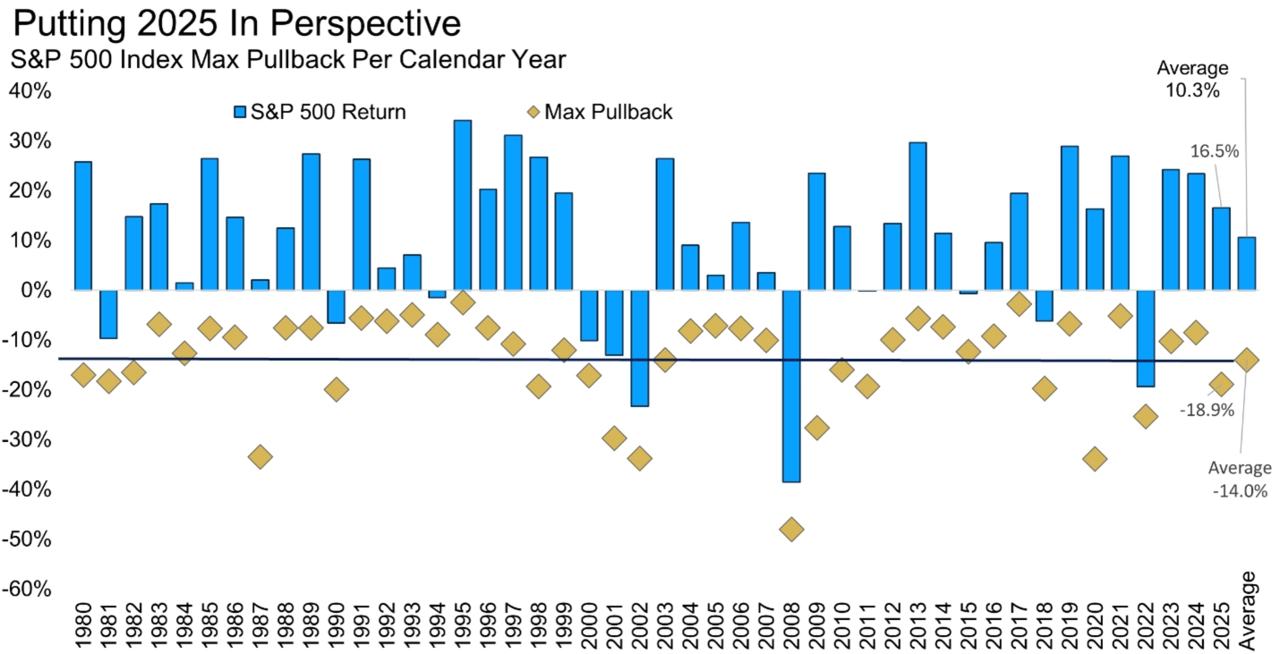

Každý rok se objevují znepokojivé zprávy a prudké poklesy. Kdo s tím počítá, dělá dobře. Letos se korekce po dvou silných letech většinově předpokládala a index S&P 500 zatím zaznamenal v rámci roku propad o 18,9 %. Průměrný rok od začátku 80. let končí růstem lehce přes 10 %, během něj ale dochází k poklesu z vrcholu na dno o 14 %.

Carson Group

Schubert: Úžasná sedmička si to označení zaslouží

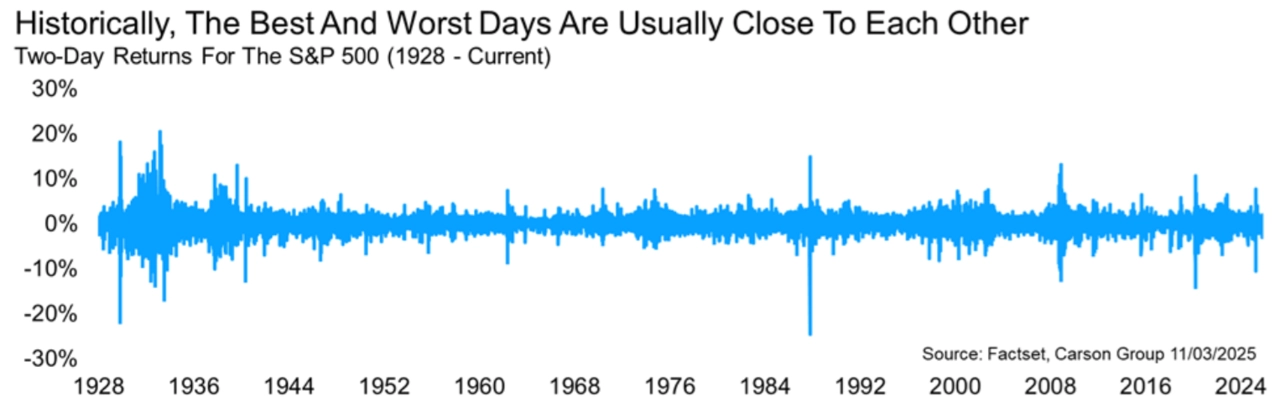

Připomeňme si, že takzvané časování trhu, tedy snaha prodávat na vrcholech a nakupovat na minimech, je extrémně složité a většině investorů příliš nevychází. V této souvislosti je důležité zmínit, že největší denní růsty a poklesy se často vyskytují těsně po sobě, což časování trhu extrémně komplikuje. Letošní březen a zejména první dubnová dekáda toho byly zářným příkladem.

Carson Group

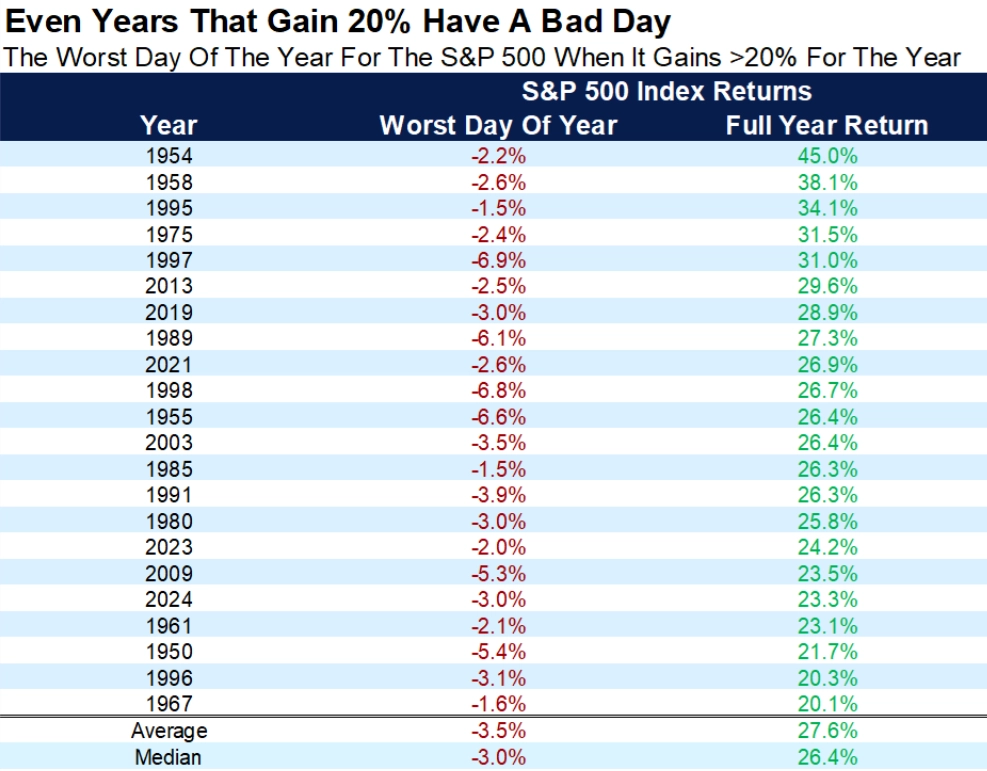

Hluboké denní propady se vyskytují i v letech, které jsou celkově pro americké akcie extrémně úspěšné. Kdo v takových letech v panice prodal během výrazných poklesů, mohl velice dobře přijít o velkou část celkového zhodnocení.

Carson Group

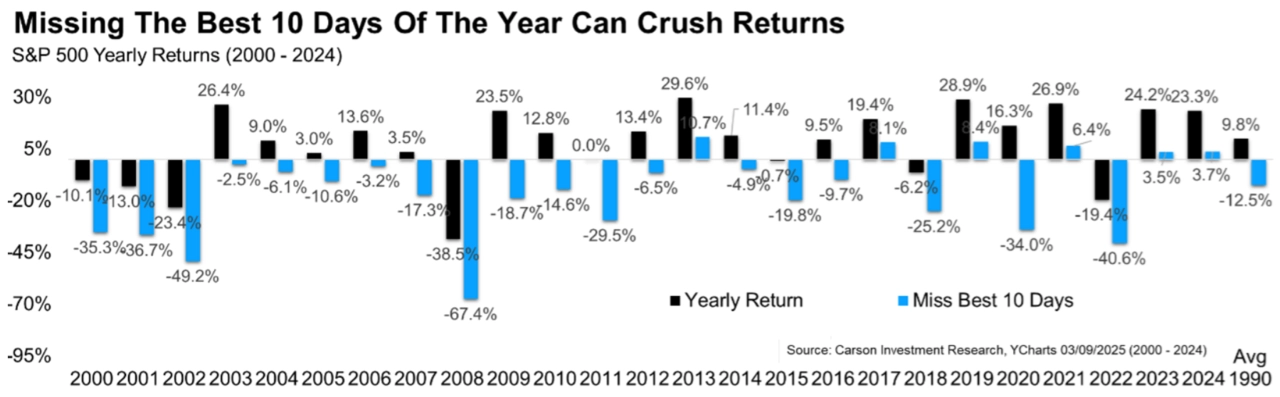

Jedním z důvodů je právě zmíněný výskyt hlubokých propadů a výrazných růstů blízko po sobě. Akciový index S&P 500 od roku 1990 celkově za rok v průměru vzrostl o 9,8 %, ale bez deseti nejlepších dnů roku by trh spadl o zhruba 12,5 %. Jistě, podobný "model" lze rozepsat i opačně, tedy pro index bez deseti nejhorších dnů roku, pak by statistika byla naopak úchvatně růstová. Ale pointa je jasná.

Carson Group

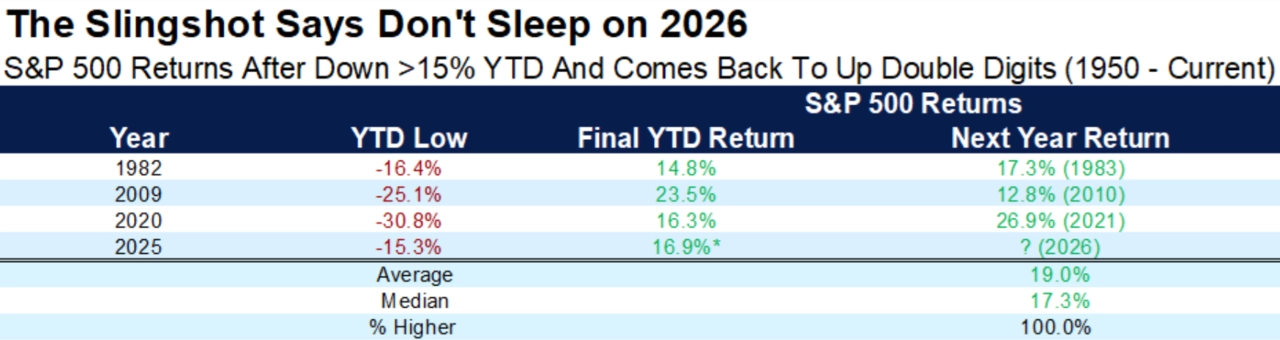

Volatilita je zkrátka daň, kterou investoři platí za dlouhodobé zhodnocení. V případě amerického akciového trhu velice solidní kladné zhodnocení. Krátkodobé poklesy jsou běžná součást obchodování, trpělivost ale nakonec bývá odměněna. Letošní rok přitom stále může vstoupit do historie jako jeden z mála, kdy S&P 500 průběžně spadl o více než 15 %, ale nakonec si připsal dvouciferný procentuální zisk. Tyto roky (zatím byly jen tři, není to tedy zrovna dechberoucí statistika) mají i další společný rys, a sice ten, že následující rok byl opět pro akcie úspěšný.

Carson Group

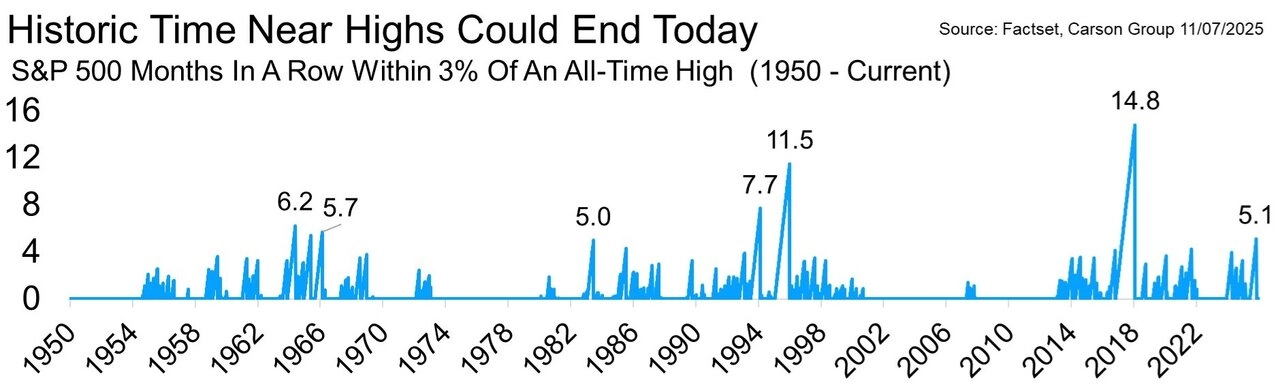

První listopadový týden připomněl, jak rychle se investoři mohou (znovu) začít obávat vysokých valuací, AI bubliny, možné "málo holubičí" politiky Fedu, dopadů shutdownu a tak dále. I tak ale index S&P 500 uzavíral do 3 % od historického maxima.

Carson Group

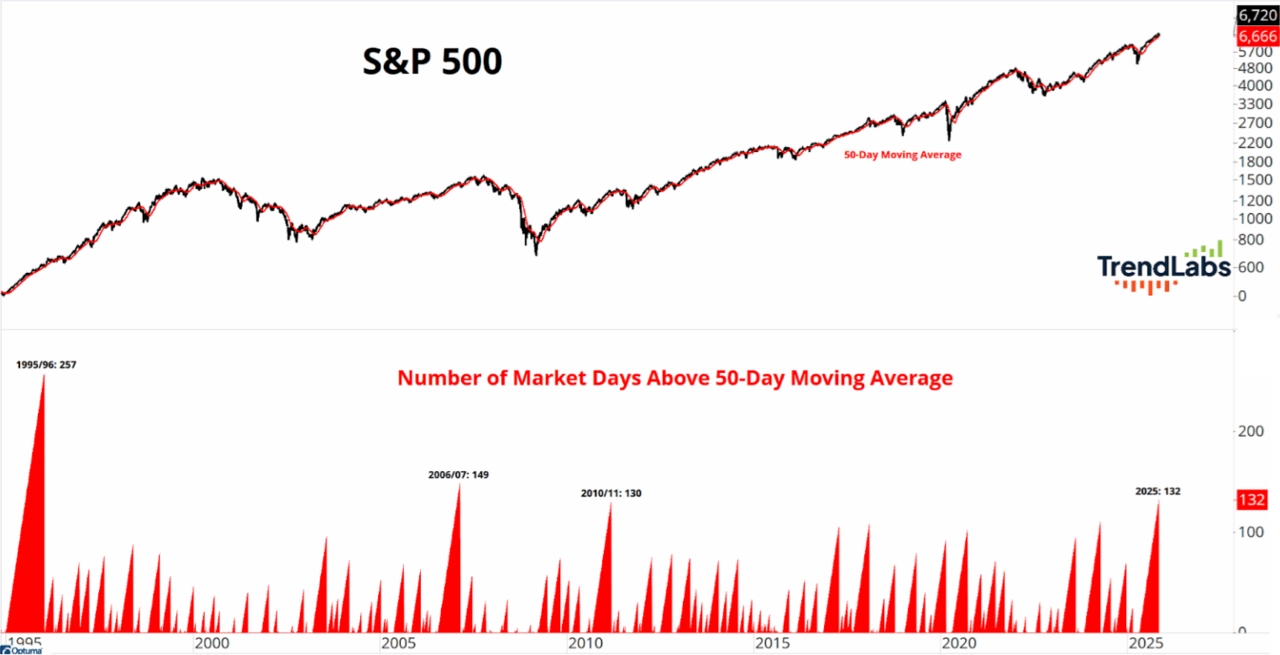

Díky silnému závěru obchodování v pátek 7. listopadu se index také udržel nad 50denním klouzavým průměrem. Pokračuje tak v jedné z nejdelších sérií za desítky let.

TrendLabs

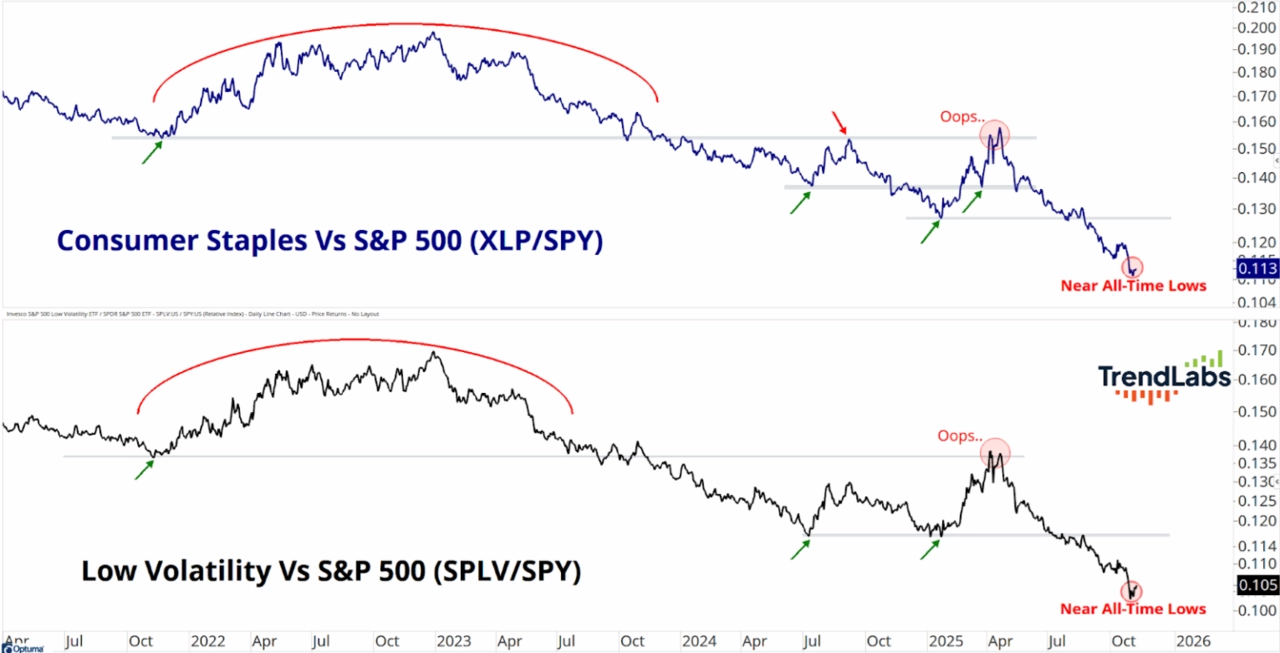

Jak navíc o víkendu připomněl Grant Hawkridge ze společnosti TrendLabs, na trhu není patrný příklon k defenzivním obchodům. Ilustroval to grafem relativní výkonnosti sektoru běžné spotřeby vůči indexu S&P 500 a také segmentu málo volatilních titulů vůči celému indexu.

TrendLabs

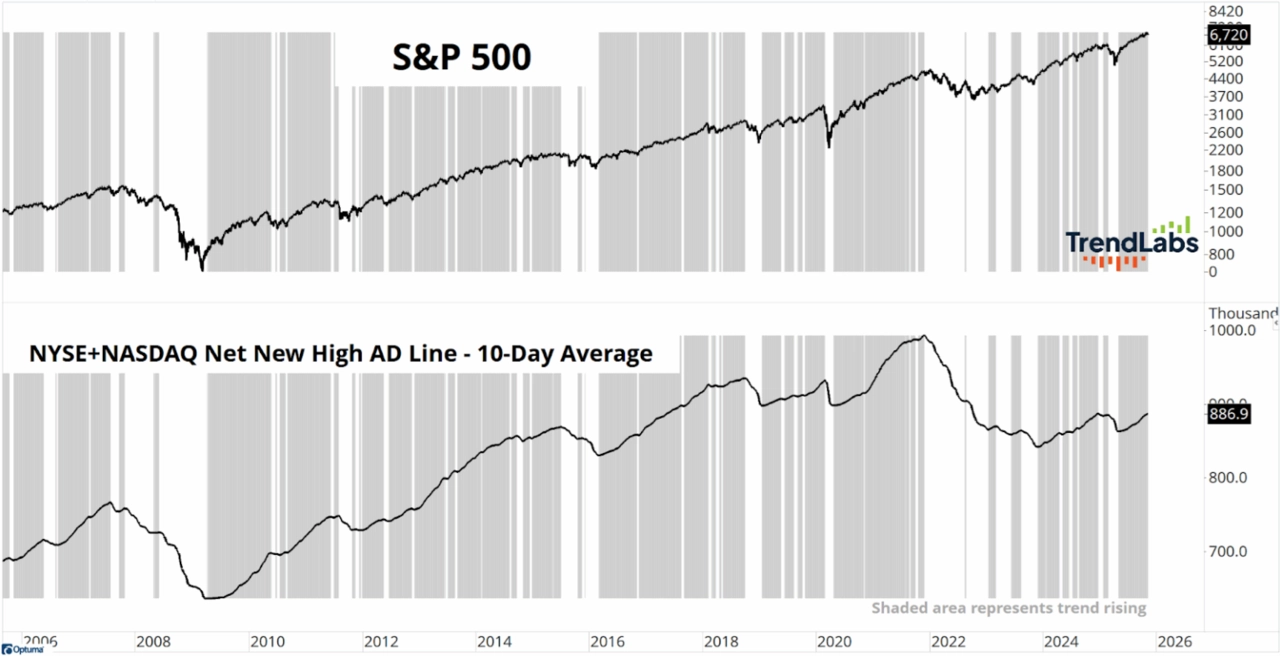

V týdnu, kdy S&P 500 klesl o 1,63 %, navíc sice mírně, ale přece stoupl i podíl titulů v indexu nad 50denním průměrem. A takzvaná "šíře" trhu se zlepšila i podle ukazatele sledujícího nová maxima a minima za poslední rok. Nových maxim bylo více než minim.

TrendLabs

Minulý týden představitelé investičních bank Goldman Sachs a Morgan Stanley varovali, že trh v následujících kvartálech může projít korekcí. Ponechme stranou, že podobné výroky – už vzhledem ke statistice z prvního grafu v tomto článku – jsou vlastně tak trochu sázka na jistotu, respektive nemají v podstatě žádnou hodnotu (což neznamená, že na ně trh nereaguje). Ta samá Morgan Stanley v ten samý týden ústy svého hlavního akciového stratéga Michaela Wilsona ale zároveň nastínila pozitivní scénář pro americký trh na rok 2026.

"Výsledková sezóna na Wall Street je úspěšná. Vedle celkového vývoje zisků, který jsou trhem sledované nejvíce, nás zaujal také překvapivě silný růst tržeb (dvakrát vyšší, než je běžné) a růst zisku na akcii u mediánové společností z indexu Russell 3000 o 11 % (nejvyšší za poslední čtyři roky). Tato čísla ukazují, že růst není tažený pouze některými velkými technologickými společnostmi, ale že dochází k postupnému zotavení firemních výsledků napříč ekonomikou," uvedl Wilson. "To je velice slibné ve výhledu na rok 2026, kdy se předpokládají pozitivní dopady některých fiskálních opatření a také celkově spíše nižší úroveň sazeb. Pozitivně hodnotíme i zmírnění napětí v obchodních vztazích USA a Číny."

Morgan Stanley

Zdroj: Carson Group, TrendLabs, Morgan Stanley