Akcií je málo, proto býk žije tak dlouho

Růst akciových trhů se zdá být nezastavitelný, ale stále více investorů se ptá, proč tomu tak je. Odpověď může být jednodušší, než bychom čekali. Roli hraje základní vztah mezi nabídkou a poptávkou, tedy základní determinant ceny aktiva.

Na první pohled může tvrzení, že cena akcií roste, protože je jich na trhu nedostatek, působit jako vtip. Většina investorů s obavami sleduje vnitřní hodnotu akcií, výdělky, makrodata a politiku centrálních bank, případně geopolitiku, ale poměr nabídky a poptávky neřeší prakticky nikdo. Všichni si totiž zvykli na to, že likvidita akciových trhů je dostatečná a obchodovatelných titulů je dostatek. V médiích se opravdu zřídkakdy objevuje tvrzení, že cena akcií rostla, protože vlastně nebylo co nakupovat.

Akcie mizí z trhu

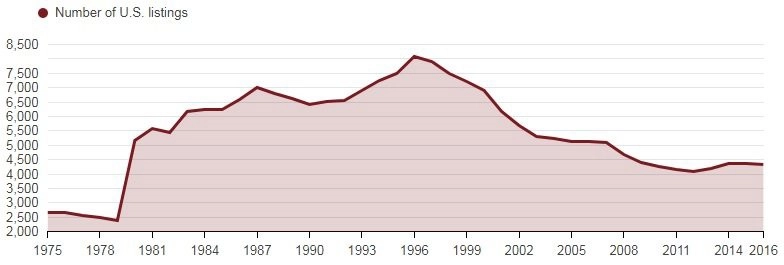

Ve skutečnosti již nějakou dobu probíhá takzvaná deequitizace neboli mizení akcií z trhů. Málokdo si uvědomuje, že počet veřejně obchodovaných akcií v USA za poslední dvě dekády klesl na polovinu, ačkoli ekonomika i populace vzrostly.

Velkou měrou se na tomto procesu podílí klesající počet primárních emisí akcií v kombinaci s nárůstem aktivity na trhu fúzí a akvizic. V roce 1996 bylo na amerických burzách listováno více než 8 tisíc firem, dnes je jich něco přes 4 300.

Zdroj: World Bank, World Federation of Exchanges database

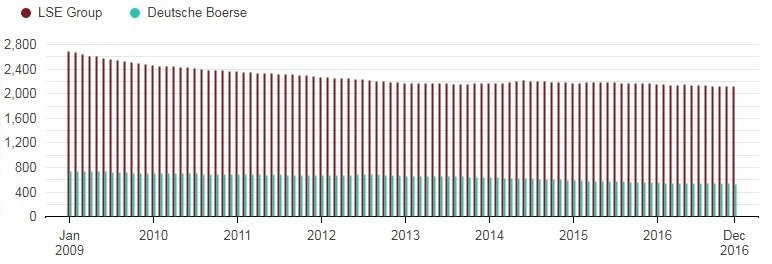

Tento trend (i když ne tak výrazný) neprobíhá pouze v USA, zřetelný je také v Německu a Spojeném království.

Zdroj: World Federation of Exchanges database

Podle Credit Suisse na tom má vedle fúzí a akvizic podíl také nárůst rizikového kapitálu a regulatorní zátěže pro firmy, které chtějí vstoupit na trh. Dnešní technologické startupy navíc nevyžadují tolik kapitálu, aby jejich expanze vyžadovala financování skrze emise akcií na burze. Poslední zmíněný faktor ale patrně nemá tak velký význam, většina akcií z trhu totiž zmizela po prasknutí technologické bubliny na přelomu tisíciletí.

Firem je méně, ale jsou větší

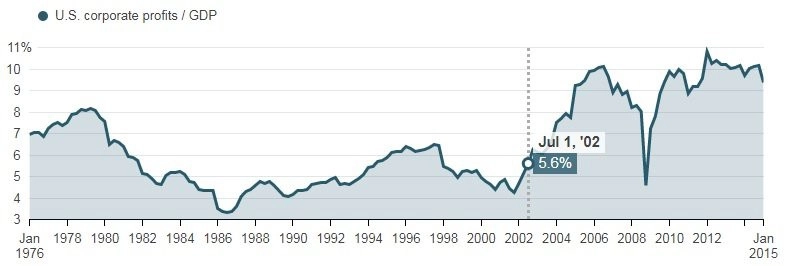

Firmy, které na burze přežily, si vedou velice dobře. Nekontrolovaná konsolidace a liberální přístup antimonopolních úřadů vedou ke vzniku oligopolního prostředí. Menší konkurence umožňuje velkým korporacím nafukovat marže, což se pozitivně odráží v jejich ziskovosti i cenách akcií.

Zdroj: Fed

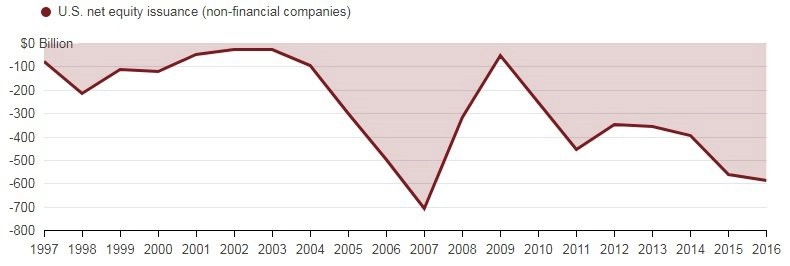

Dalším významným faktorem jsou v posledních letech mimořádně oblíbené zpětné odkupy akcií, na něž firmy od roku 2009 vynaložily zhruba 3 biliony dolarů. Vedle poklesu nabídky akcií tak samotné odkupy stojí i za růstem cen akcií. A nových akcií nepřibývá, neboť firmy raději budou své výdaje financovat dluhem namísto emisí akcií, protože je to v době nízkých sazeb levnější. Čisté emise akcií nefinančních společností za posledních dvacet let dosahují záporných 6 bilionů dolarů (což odpovídá zhruba pětině aktuální hodnoty amerického akciového trhu).

Zdroj: Fed

Vše uvedené se týká především USA. Například v Číně a na ostatních rozvíjejících se trzích akcií na burzách stále rychle přibývá a také v Evropě banky rády emitují nové akcie na podporu svých kapitálových rezerv. Americké akcie ovšem představují zhruba třetinu světové tržní kapitalizace a téměř 60 % indexu MSCI World, takže dění v USA má vliv v podstatě na všechny investory (a zejména na ty americké, kteří investují převážně doma). Pokles aktivity v oblasti zpětných odkupů akcií by mohl vést k normalizaci situace a třeba i ke korekci na trhu. Zatím se ale zdá, že nedostatek akcií je jednou z přísad, která číní toto aktivum vzácnějším a velice výnosným.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality