Buffett opakuje, jak jsou akcie oproti dluhopisům atraktivní. Jeho vlastní metody říkají něco jiného

Spousta větších či menších expertů včetně Warrena Buffetta, o jehož odbornosti se tak nějak nepochybuje, vytrvale tvrdí, že jsou (americké) akcie férově oceněné, když se proti nim postaví dluhopisy a úrokové sazby. Ponechme pro tuto chvílí stranou, že Věštec z Omahy nejednou označil současný dluhopisový trh za obrovskou bublinu, přičemž s ní srovnává své oblíbené akcie, a podívejme se na samotné akcie způsobem, který sám Buffett pravidelně doporučuje.

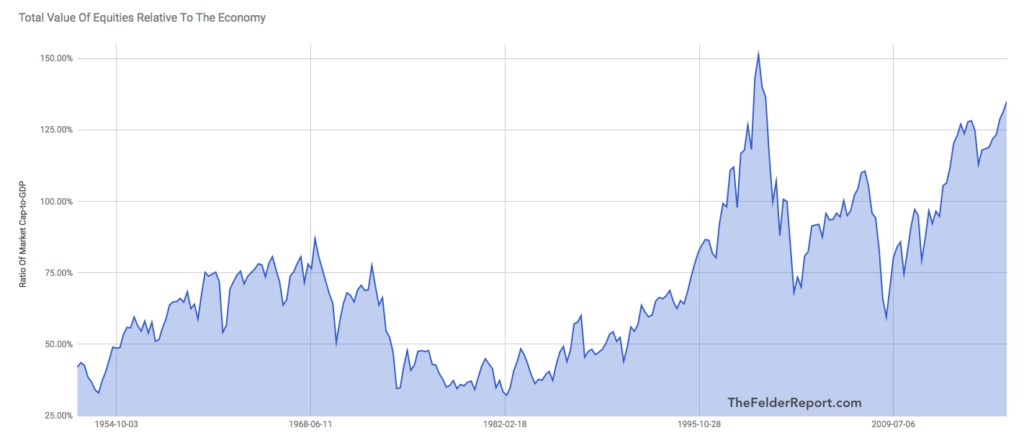

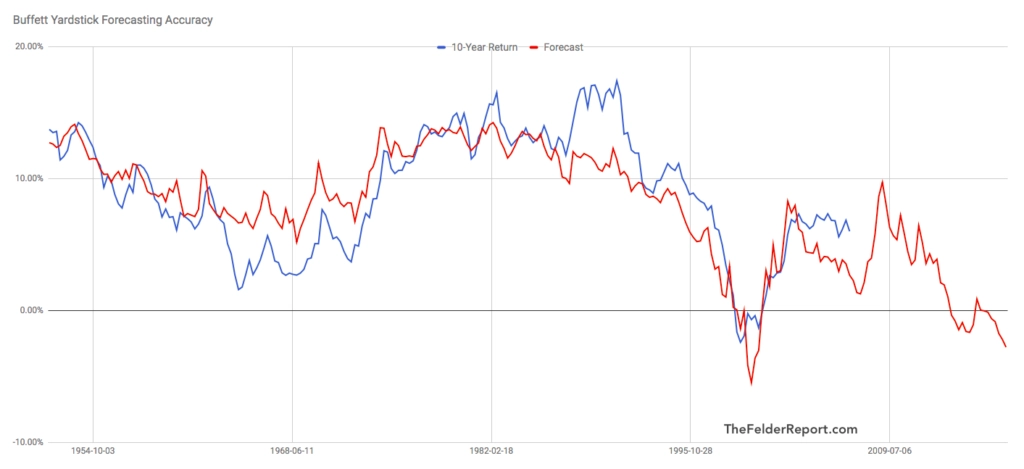

Začít musíme tím, že se pokusíme zjistit, jaké zhodnocení mohou akcie nabídnout v budoucnu. Warren používá poměr tržní kapitalizace amerických akcií a HDP USA. Sice nejde o nejlepší indikátor ocenění, ale jde nám o Buffetta, tak využijeme jeho oblíbený indikátor. Aktuálně ukazuje nejvyšší historické hodnoty s výjimkou vrcholu internetové bubliny na přelomu tisíciletí.

Cena, již za aktivum zaplatíte, předurčuje vaše budoucí výnosy. To není vycucané z prstu, respektive pokud ano, tak opět z Warrenova. A protože investoři aktuálně za americké akcie platí jedny z nejvyšších cen v historii, měly by na ně čekat za pár let jedny z nejnižších výnosů. Buffettův indikátor naznačuje, že by v příštích deseti letech měly americké akcie v průměru každý rok odepsat 2,8 %. Tomu se říká atraktivní aktivum.

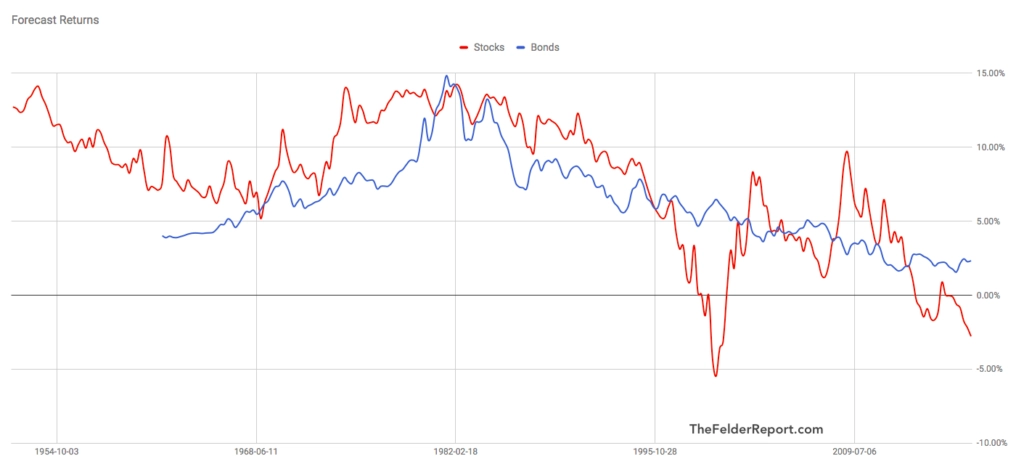

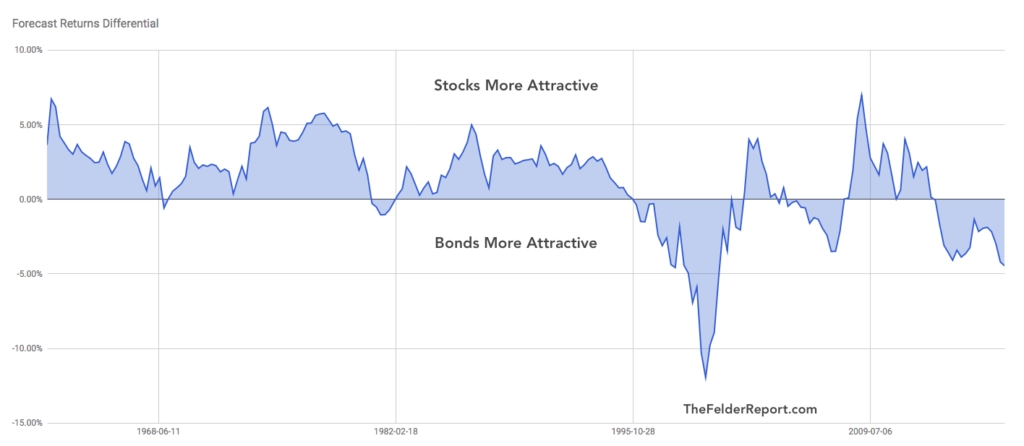

Když nyní víme, co čekat od akcií, můžeme to srovnat s výnosy 10letých vládních dluhopisů USA. Při očekávané ztrátě 2,8 % u akcií a aktuálně zhruba 2,3% výnosu bondů vidíme rozdíl více než 5 procentních bodů výnosu. A opět, pouze na vrcholu internetové bubliny byl tento rozdíl větší.

Je dobré poznamenat, že v roce 1992 Buffett ve svém bedlivě pročítaném dopisu akcionářům Berkshire Hathaway připustil, že jsou-li bondy atraktivněji oceněny (uvedeným postupem) než akcie, jakkoli to není časté, není důvod nekupovat dluhopisy. A měl pravdu, akcie opravdu převážně byly lákavější variantou než bondy. Od doby, kdy dopis napsal, se ale dluhopisy držely na atraktivnější misce pomyslných vah zhruba stejně často jako akcie.

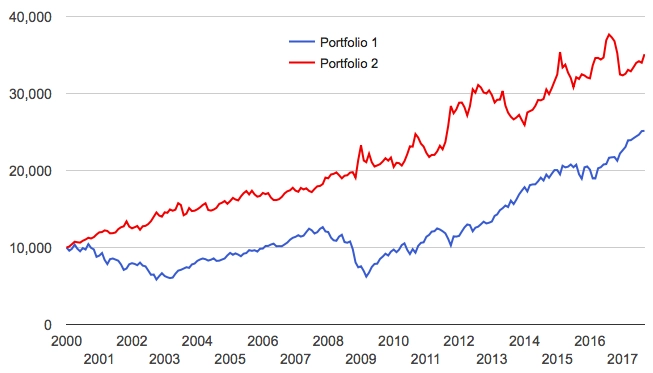

Vraťme se na vrchol bubliny v roce 2000. Kdo 1. ledna 2000 zainvestoval LONG do dlouhodobých amerických dluhopisů (portfolio 2), s přehledem je na tom nyní lépe než ten, kdo investoval do amerického akciového indexu (portfolio 1).

Investoři samozřejmě mohou dále věřit pohádce o akciích, které jsou ve srovnání s bondy atraktivní, ale měli by vědět, čemu věří, tedy že je to pohádka. Pravda je taková, že v době nejnižších úrokových sazeb za známou historii jsou (americké) akcie extrémně drahé. Může se stát, že dluhopisy v příští dekádě zažijí sešup, ale nic to nemění na tom, že s akciemi to vypadá ještě hůře.

Zdroj: thefelderreport.com

Aktualita pro rok 2026

Aktuality