Býk vs. medvěd aneb Není jen jedna volatilita

Volatilita má na mnohé investory zásadní vliv, protože ovlivňuje jejich psychiku, konkrétně míru strachu a chamtivosti. Jde také o měřítko sentimentu na trhu a v poslední době se stále více mluví o její schopnosti předznamenávat změny trendu na trhu, zejména v době, kdy se déle drží na extrémních hodnotách.

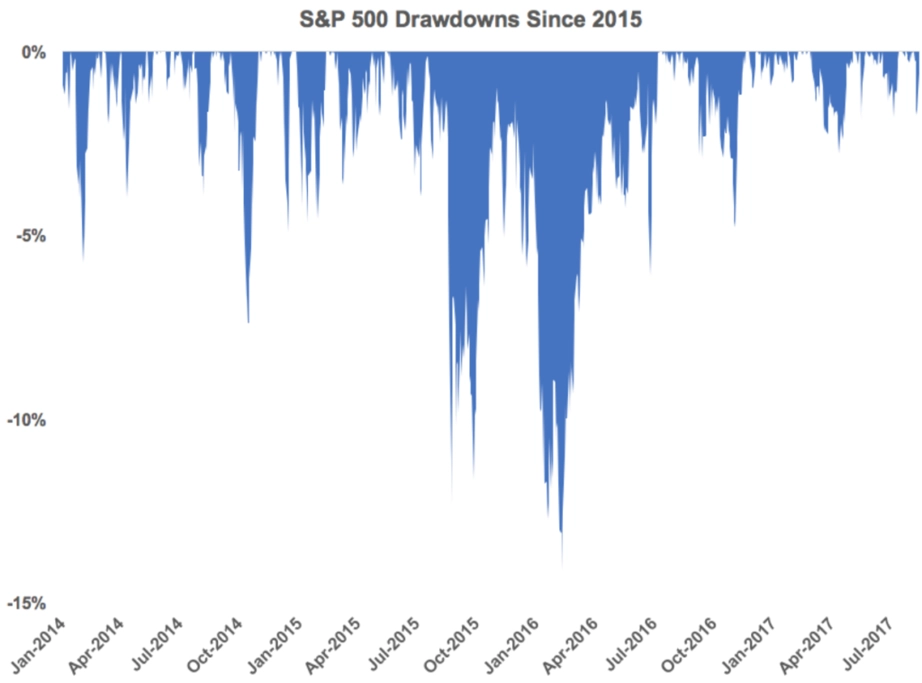

Není žádnou novinkou, že volatilita z amerického akciového trhu v posledním roce prakticky vymizela. Poslední propad o pět a více procent index S&P 500 zaznamenal koncem června 2016 a dvojciferný procentuální pokles začátkem stejného roku. Investoři začínají být nervózní již i při několikadenním propadu o celkem 2 %, jakého jsme byli svědky třeba začátkem srpna.

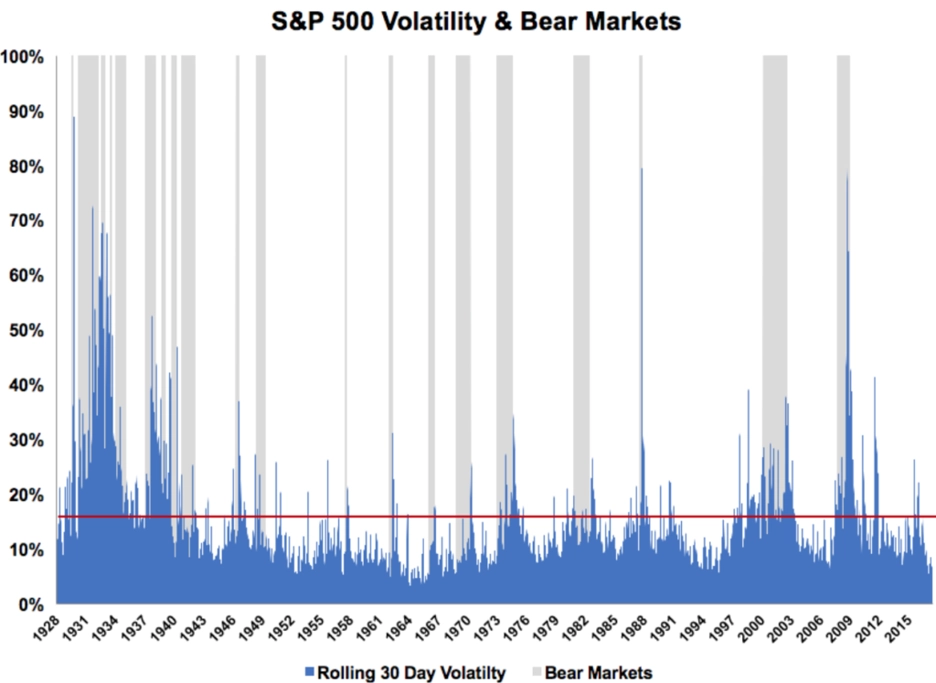

Volatilita je pod dlouhodobým průměrem (od roku 1928) již od začátku roku 2015 a mnozí investoři začínají mít pocit, že může jít o klid před bouří. Z historie však vyplývá, že tato období klidu obyčejně trvají mnohem déle než zmiňované bouře. Nízkou volatilitu tedy za spolehlivý indikátor blížícího se medvědího trendu považovat nelze.

Na grafu je zobrazena 30denní volatilita společně s dlouhodobým průměrem (červeně), šedě jsou vyznačena období medvědích trendů.

Průměrná 30denní volatilita je tedy zhruba 15,5 %. Ale protože její vrcholy jsou vysoké, trh tráví většinu času (asi tak dvě třetiny) pod průměrem. Akciový trh v těchto obdobích klidu funguje lépe, takže průměrný roční výnos z akcií v době, kdy je volatilita pod průměrem, je 8,3 %. V obdobích začínajících při nadprůměrné volatilitě americké akcie zaznamenaly průměrný roční výnos 5,8 %.

"Býčí trhy jsou charakteristické pomalejšími pohyby a stabilnějšími zisky. Na druhou stranu, medvědí trhy mohou být extrémně volatilní. Je větší pravděpodobnost, že investoři zpanikaří, když ztrácejí peníze, což vede k velkým cenovým výkyvům. Ne každá volatilita je špatná, ale investoři mají tendenci dělat více chyb, když jsou na trzích velké výkyvy," říká Ben Carlson ze společnosti Ritholtz Wealt Management.

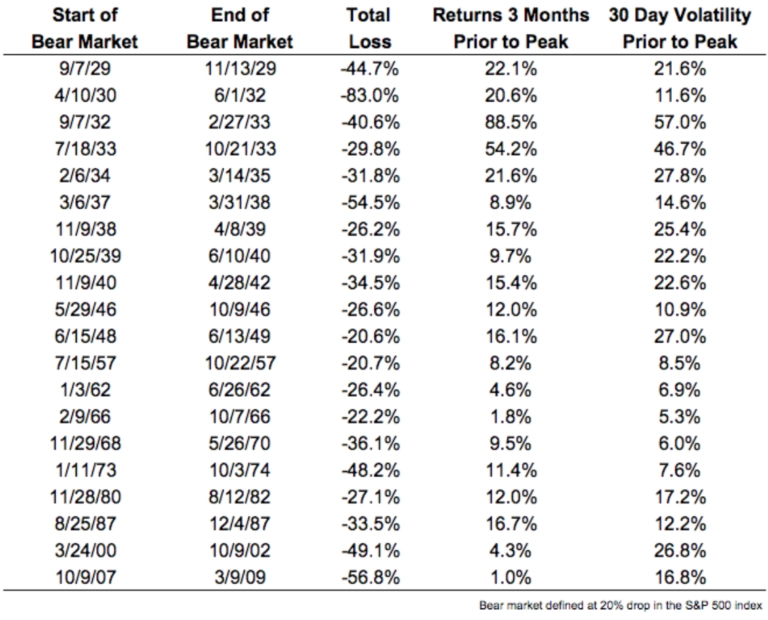

Je však volatilita efektivním nástrojem k předvídání propadů? Není to tak jednoznačné, byť investoři mívají snahu hledat v historii podobné vzorce. V tabulce jsou shrnuty medvědí trendy indexu S&P 500 (začátek, konec, celková ztráta, výnosy 3 měsíce před začátkem a 30denní volatilita před začátkem).

Ve dvaceti případech medvědích trendů po Velké hospodářské krizi byla jen devíti případech před jejich začátkem akciová volatilita pod průměrem. Větší část (i když těsně) poklesů tedy začínala při nadprůměrné volatilitě, kdy nebylo možné hovořit o klidu před bouří.

Za zmínku ale stojí období v 50. až 70. letech, kdy několik medvědích trhů za sebou začalo po období velice nízké volatility. Na začátku 30. let to bylo přesně naopak, volatilita začala růst mnohem dříve, než se trh začal propadat.

Je možné, že se investoři v současnosti nechávají ukolébat dlouhotrvající nízkou volatilitou a jsou až příliš v klidu. Ale kolísavost samotná není dobrým vodítkem při určování toho, zda a kdy začne medvědí trend. Jednou nicméně jistě nastane, nachytá mnoho investorů nepřipravených a obere je o velkou část peněz.

Zdroj: A Wealth of Common Sense

Podívejte se na aktuální video

Aktuality