Historická maxima: Rizika a důsledky

Historická maxima nemusejí automaticky vést k začátku medvědího trendu. Je pravda, že jedno maximum se nakonec stane bodem, od kterého naberou ceny jižní směr, ale do té doby může být každé maximum překonáno třeba stokrát.

Investoři, kteří sledovali trhy mezi lety 2000 a 2013, mohli mít pocit, že jakmile akciové indexy dosáhnou na historická maxima, je v podstatě jasné, že se trend otočí a na trhy si vyšlápne medvěd, a to se ztrátami v desítkách procent. Když v roce 2000 trhy dosáhly na maxima, čekal je v následujících dvou letech propad o více než 50 %. Když se v roce 2007 opět (americké) akcie dostaly na rekordy, přišel další sešup o více než 50 %.

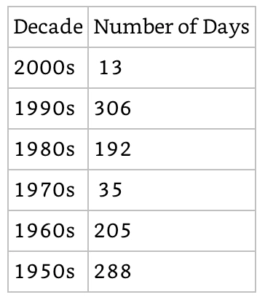

Skutečnost tak jednoduchá není. Od roku 1950 se index S&P 500 dostal na nové historické maximum ve více než 1 100 případech. To znamená zhruba v 7 % obchodních dnů (v průměru každý 15. obchodní den). V tabulce jsou maxima seřazena podle toho, kolik jich index překonal v jednotlivých dekádách po roce 1950.

Někdy index překonával maxima často, jindy téměř vůbec. Od roku 1973 to trvalo téměř osm let, než překonal rekord (v roce 1980). Sedm let mu to trvalo mezi lety 2000 a 2007 a pak dalších pět a půl mezi lety 2007 a 2013. Proto je v první dekádě 21. století tak málo historických maxim.

Od roku 2013 jich však již bylo přes 200, jen v lednu 2018 hned 13. Začátek letošního roku byl ale spíše extrém, kdy se investorům zdálo, že je vydělávání peněz na trhu stále jednodušší a prakticky bez rizika. Právě taková období ale vedou investory ke špatným návykům. Průběh prvních únorových dnů připomíná, že nic neroste do nebe.

Stačí si uvědomit, co hnalo investory v posledních letech k investicím do akcií, aby bylo jasné, že to dlouhodobě nemůže platit:

- Honba za výnosy,

- koncentrovaná portfolia,

- vnímání řízení rizik jako nějaké nemoci,

- zaměření na módní akcie a sektory,

- upřednostňování nedávné minulosti.

Tyto faktory z investorů v dobách propadů, jako je ten ze začátku února, dělají hlupáky. Diverzifikace, řízení rizik a dlouhodobé uvažování jsou rozumným řešením s dobrými výsledky, jakkoli se může zdát (jako letos v lednu), že opak je pravdou. Časování trhu se však nakonec vždy ukáže být krátkozraké a špatné řešení, skutečná povaha rizik se totiž ukáže až tehdy, když tato již ovlivňují dění na trzích. Nikdo neví, kdy to bude.

"Skutečný vliv rizika se ukáže až tehdy, když s ním souvisí nějaká událost, ať už je to problém s likviditou kvůli nutnosti prodávat, nebo problém psychologický, třeba kvůli chybnému rozhodnutí ve špatné době. V tomto smyslu je skutečným rizikem to, co nelze vrátit," míní Ben Carlson ze společnosti Ritholtz Wealth Management.

Historická maxima jsou tedy normální součástí dění na trhu a výsledkem dlouhodobého růstu zisků firem a technologického rozvoje, jejich dosahování má ovšem jisté limity. Není potřeba se jich nějak výrazně obávat, ale zároveň je dobré mít na paměti, že při jejich častém překonávání se riziko na trhu nesnižuje. Ti, kteří se jimi nechali ukolébat a vzali si na sebe příliš mnoho rizika s vidinou rychlého a snadného zisku, to možná v posledních dnech bolestivě zjišťují.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality