Co dělat, když ztrácejí akcie i dluhopisy?

Jedním z nejobávanějších scénářů pro investory, kteří nezanedbávají diverzifikaci, je situace, kdy se propadají ceny akcií i dluhopisů. Začátek února jedno takové nepříjemné prostředí po dlouhé době nabídl. Jak na to mají investoři reagovat?

Akcie v prvním únorovém týdnu zažily pořádný sešup, index S&P 500 zaznamenal nejhorší týdenní propad za poslední dva roky. Pro ty, kteří mají v portfoliu také dluhopisy jako zabezpečení před výraznými propady, by takové události měly být méně bolestivé, ale tentokrát to bylo jiné. Kvůli růstu úrokových sazeb totiž ztrácely také investiční produkty navázané na státní dluhopisy.

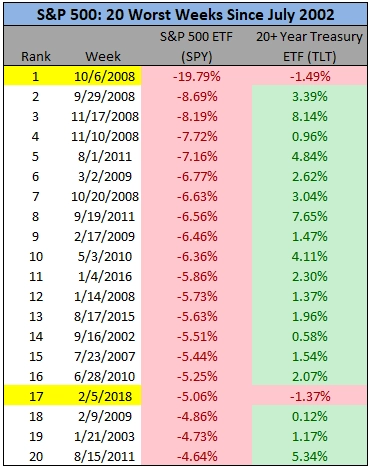

Že jde o poměrně nezvyklou věc, ukazuje tabulka nejhorších týdenních výsledků indexu S&P 500 od roku 2002 a výnosů ETF investujícího do dlouhodobých státních dluhopisů USA. Naposledy k něčemu podobnému došlo před více než devíti lety, kdy vrcholily propady spuštěné pádem Lehman Brothers.

Nejhorší týdny indexu S&P 500 od roku 2002

Dluhopisy většinou při propadech cen akcií fungují jako bezpečný přístav. Nejlépe se to projevuje u bondů dlouhých splatností, jelikož investoři očekávají horší ekonomické podmínky.

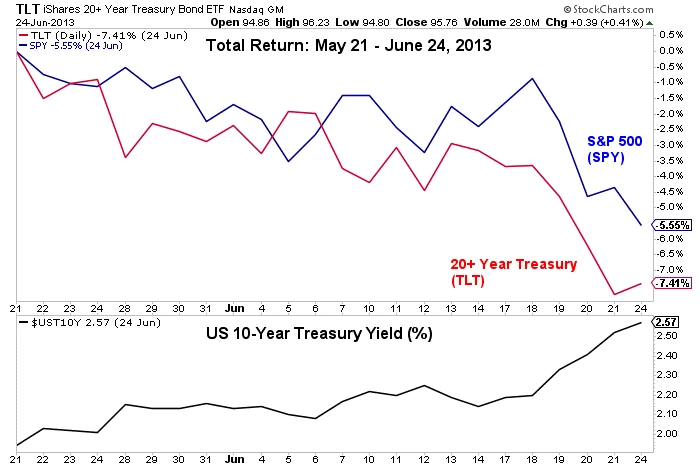

Jsou ale případy, kdy za propadem na akciovém trhu stojí mimo jiné i růst úrokových sazeb a potenciální inflace. V takových chvílích klesají akcie i dluhopisy. Něco podobného pamatujeme z roku 2013, kdy začaly spekulace o ukončování kvantitativního uvolňování v USA (taper tantrum).

Propad S&P 500 a TLT při "taper tantrum"

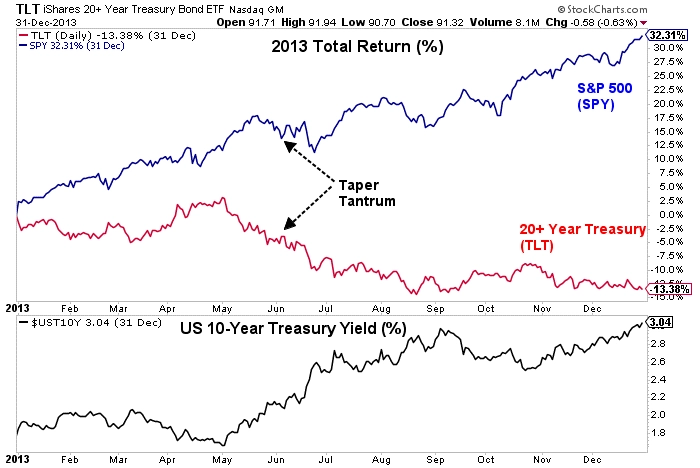

Právě v roce 2013 se ale situace ukázala být velice krátkodobým výkyvem. Zatímco výnosy státních dluhopisů pokračovaly v růstu, akcie zaznamenaly nejlepší roční výsledek od roku 1997 (+32 %).

Vývoj S&P 500 a TLT v roce 2013

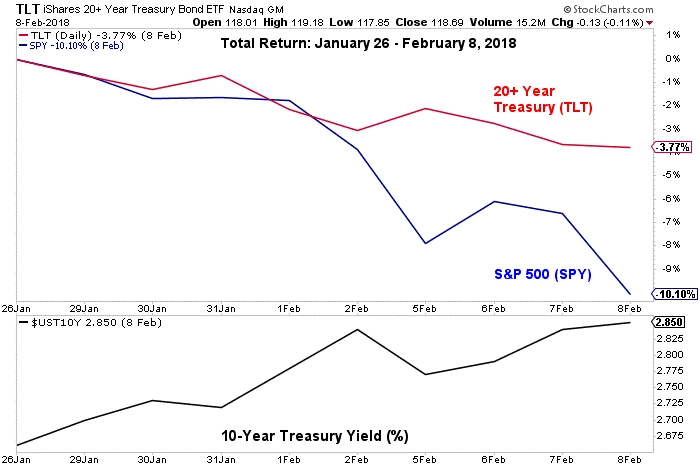

Na přelomu ledna a února 2018 trh zaznamenal další pokles cen akcií i dluhopisů, přičemž akcie na tom byly mnohem hůře.

Vývoj S&P 500 a TLT na přelomu ledna a února 2018

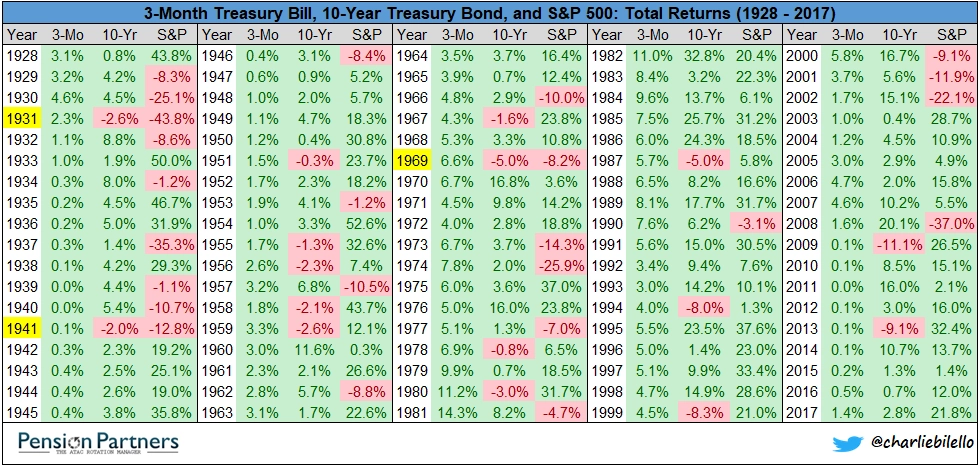

Jak dlouho může aktuální korekce trvat? Podle Charlieho Bilella ze společnosti Pension Partners by nemělo jít o dlouhodobý jev. "Pokud budou propady akcií ještě pokračovat, investoři budou očekávat uvolněnější přístup Fedu k měnové politice (momentálně se očekávají 3 zvýšení sazeb v roce 2018). To povede k poklesu výnosů na kratším konci výnosové křivky, což bude vzpruha pro krátkodobé dluhopisy. Na dlouhém konci se budou výnosy pohybovat v souladu s růstem ekonomiky a inflací. Dlouhotrvající poklesy na akciovém trhu jsou typické pro období zpomalení ekonomiky i inflace," myslí si Bilello. Jako důkaz přidává tabulku, z níž je patrné, že od roku 1928 klesly v jednom roce ceny akcií i 10letých dluhopisů pouze třikrát.

Pro rok 2018 dává Bilello větší šance normálnímu vývoji, kdy buď posilují akcie i 10leté dluhopisy (v 59 % případů), nebo je jejich vývoj opačný (38 %). Určitě se najdou odborníci, kteří budou tvrdit, že diverzifikace nefunguje, ale věřit jim znamená riskovat dlouhodobá rozhodnutí na základě krátkodobých výsledků. A to není recept na úspěch.

Diverzifikace má podle Bilella smysl právě v podmínkách, jaké panují v současnosti. Čím horší je poměr výnosu k riziku u nějakého aktiva, tím horším řešením je koncentrace takového rizika. "S úrokovými sazbami nadále poblíž historických minim a s akciemi na historických maximech(v obou případech se myslí USA) se větší diverzifikace do různých tříd aktiv, strategií a geografických oblastí zdá být rozumným řešením. Kdybychom uměli předpovídat budoucnost, věděli bychom, zda ten který přístup bude fungovat. Ale jelikož nevíme, co se stane zítra, musíme diverzifikovat," uzavírá Bilello.

Zdroj: Pension Partners

Aktualita pro rok 2026