Grafické ponaučení pro investory

Investice nemůže klesnout na nulu, překoupené akcie nemají kam růst, ceny nemovitostí pouze rostou, hodnotové investování nemůže nevydělat. Podobná tvrzení jste již asi někdy slyšeli. Následující grafy vás ale přesvědčí, že na trzích není předem jasné vůbec nic.

Určitá dávka sebereflexe není nikdy na škodu, a proto se podívejme na starší, ale stále aktuální sbírku grafů, které dokazují, že na trzích neexistuje jistota, pouze větší či menší pravděpodobnost.

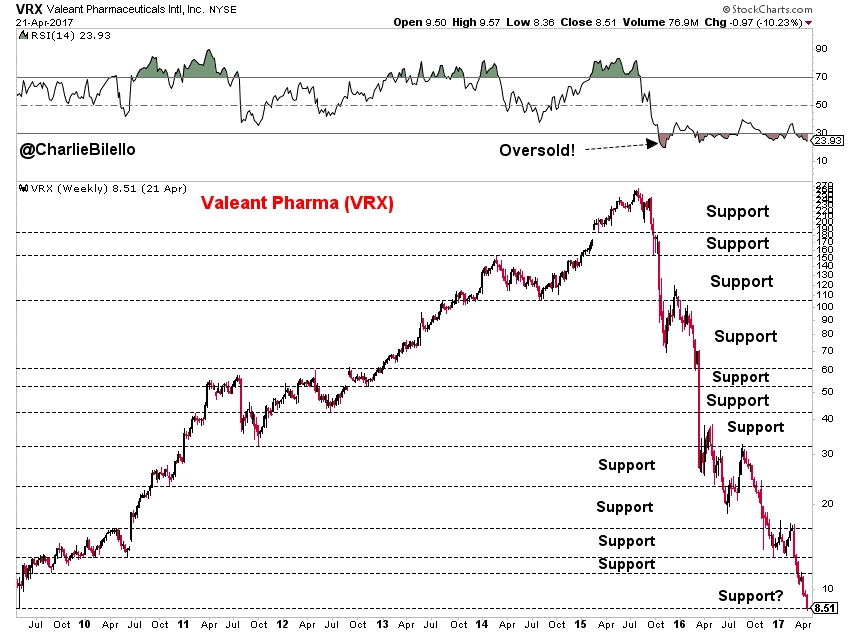

Když vám někdo řekne, že je něco přeprodané a že na supportu se propad ceny musí obrátit, vzpomeňte si na cenu akcií firmy Valeant Pharmaceuticals. Ta byla v pásmu přeprodanosti téměř rok a prorazila několik supportů, až nakonec spadla pod emisní cenu titulu. Nyní je na tom již lépe, k maximu má ale velice daleko.

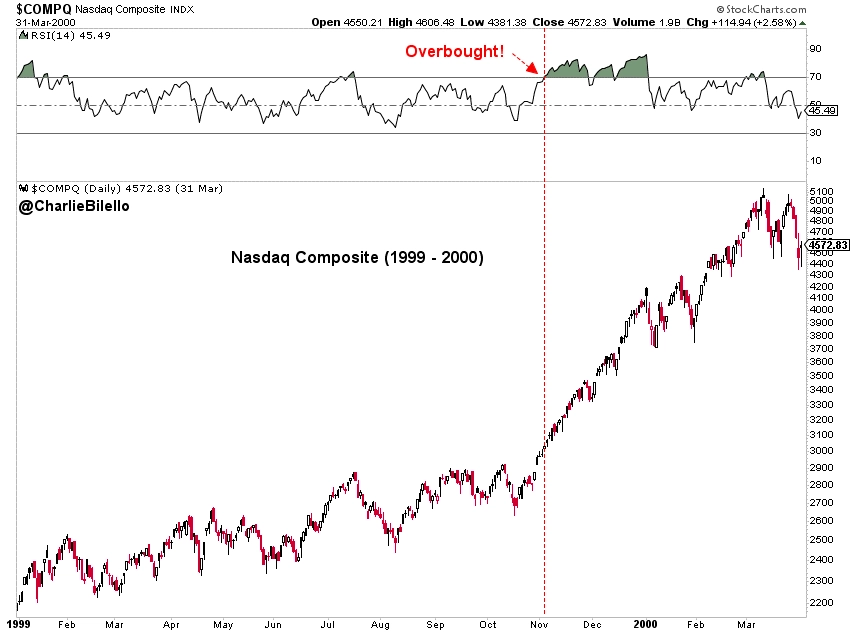

Že je něco překoupené? No a?! Index Nasdaq Composite po dosažení hranice překoupenosti v roce 2000 vydělal ještě přes 60 %. Dostihla ho až technologická bublina.

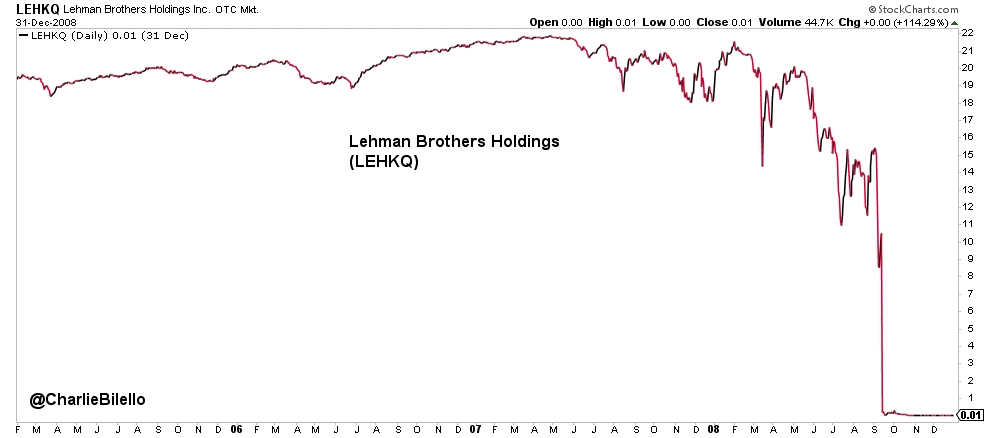

Zajímavým příkladem je příběh banky Lehman Brothers. Kdo by si před finanční krizí vsadil na to, že jedna z nejznámějších investičních bank skončí v roce 2008 tak neslavně? A pak že nic nemůže klesnout na nulu. Může, cokoli.

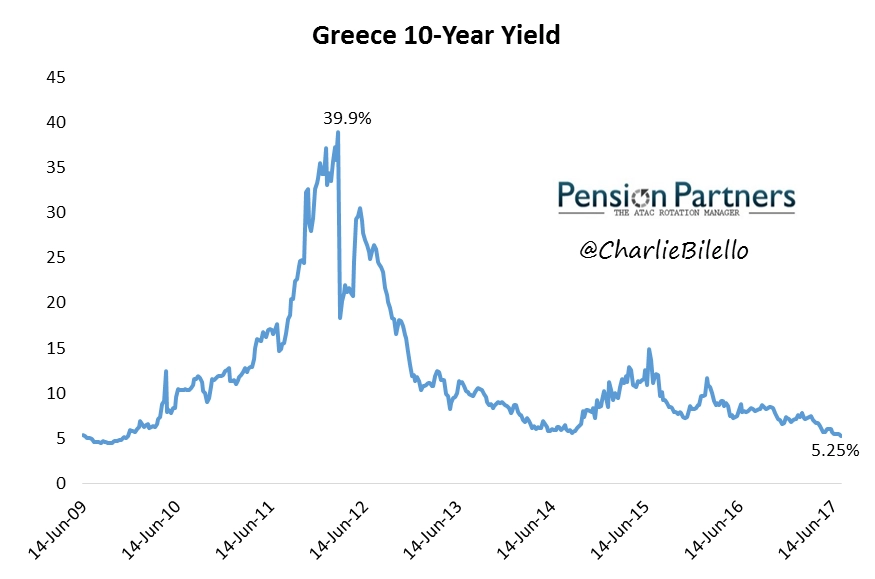

Opačným příkladem je Řecko a jeho jistý bankrot. Když se provalily problémy země s financemi, měli mnozí jasno v tom, že země poletí z EU. Bankrot byl jistým řešením. Dnes jsou Athény opět na mezinárodních trzích, o jejich dluhopisy je zájem a výnosy jsou na předkrizové úrovni.

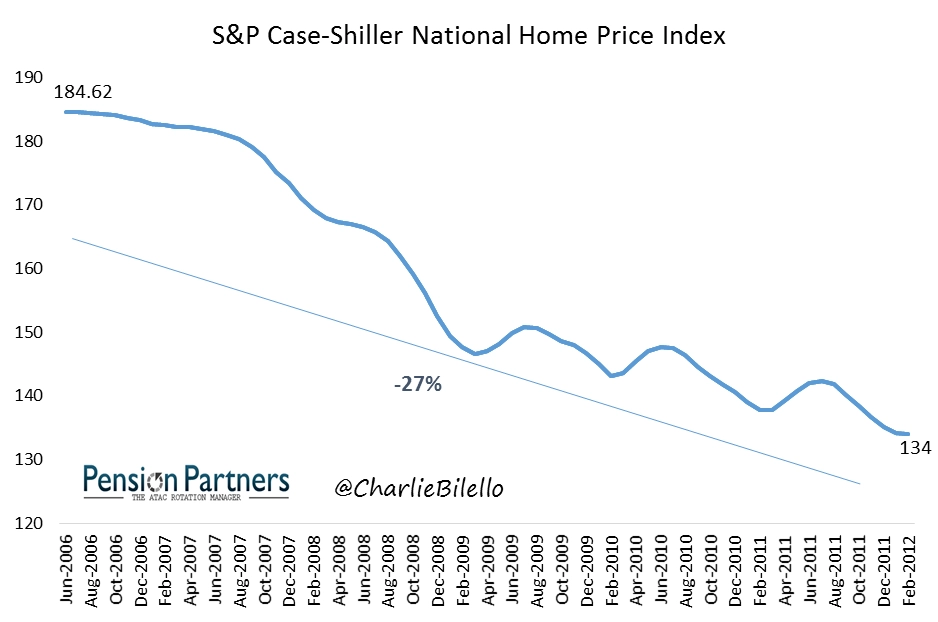

O tom, že ceny nemovitostí se pohybují pouze jedním směrem, nikdo nepochyboval. Než přišla nemovitostní krize.

Když někdo říká, že vysoké ocenění znamená šanci prodávat, případně spekulovat na pokles, je dobré se podívat graf ceny akcií Amazon.

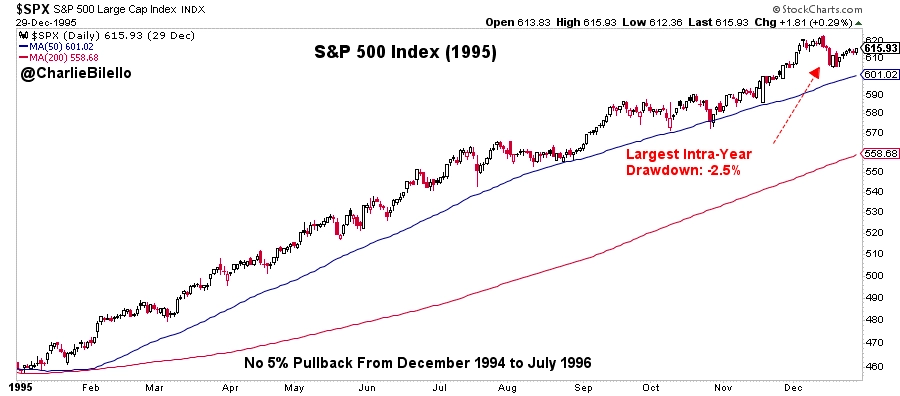

Vývoj z posledních let ukázal, že čekání na propady jako vhodnou dobu k nákupu se mohou notně prodloužit. Stejné to bylo mezi prosincem 1994 a červencem 1996, kdy americké akcie klesly maximálně o 2,5 %.

Fed a akcie, již lehce otřepané téma. Možná věříte, že americká centrální banka dokáže vždy zachránit akciový trh. Příklad z let 2007-2009 ovšem ukazuje opak. Je pravda, že do té doby Fed nevyužíval kvantitativní uvolňování.

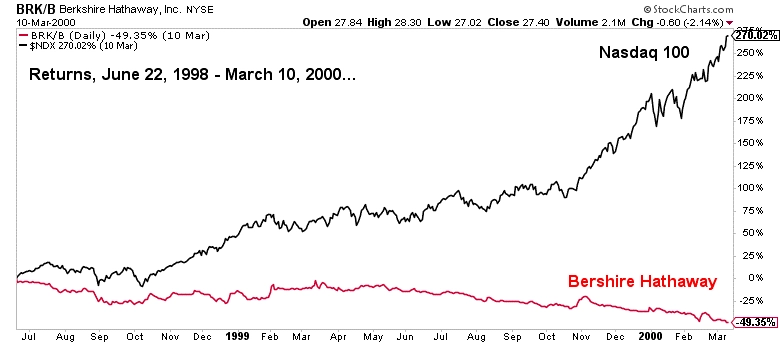

Vede hodnotové investování ke snadným ziskům? Warren Buffett o tom rád vypráví, ale ani on se nevyhnul ztrátám.

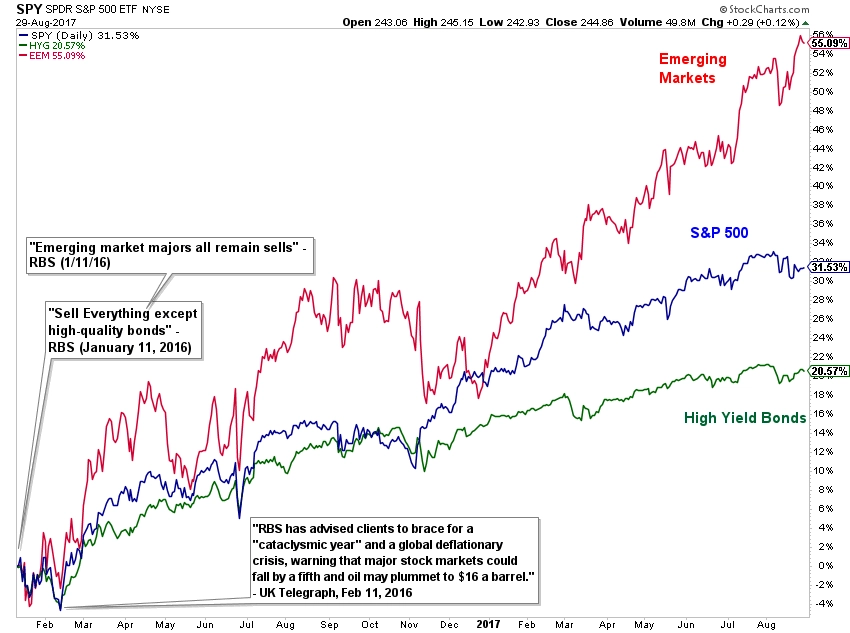

Následování rad investičních guruů, kteří vydělali miliardy, se může zdát jako dobrý nápad. Vždy jím ale není.

Jistotu na trzích nenajdeme. Trhy totiž nedělají to, co chceme (či si myslíme, že by měly dělat), dělají si, co chtějí. Bylo by dobré si to již konečně zapamatovat.

Zdroj: Pension Partners

Aktualita pro rok 2026

Aktuality