Má smysl porovnávat výnosy z dluhopisů a z dividend?

Výnosy desetiletých amerických státních dluhopisů se pohybují blízko 3 %, dividendový výnos indexu S&P 500 je pod 2 %. Rozdíl více než 100 bazických bodů u části investorů vyvolává pocit, že dluhopisy začínají být pro akcie velkou konkurencí. Takové obavy ale nejsou namístě.

"Růst úroků z dluhopisů by neměl mít přímý negativní vliv na výnosy z akcií, ale po tak dlouhé době, kdy byly výnosy dluhopisů příliš nízko, je možné, že to bude mít určitý psychologický vliv na investory, zejména když berou v potaz, jak dlouho akcie sílily bez výraznějšího propadu a jak za tu doby vzrostly jejich ceny," míní Ben Carlson ze společnosti Ritholtz Wealth Management.

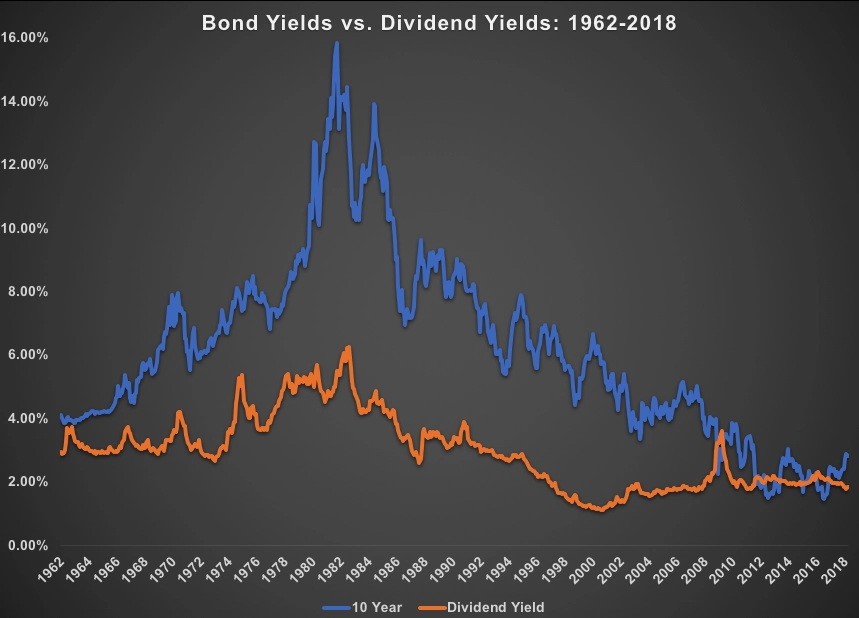

Dnes se sice může zdát, že jde o novou situaci, protože poprvé od roku 2013 je rozdíl mezi výnosy 10letých vládních dluhopisů USA a dividendovými výnosy přes procentní bod ve prospěch dluhopisů. Z dlouhodobého hlediska však nejde o nic výjimečného. Od začátku 60. let minulého století je běžné, že dluhopisy nesou ročně více než dividendy. I když situace na začátku 80. let byla skutečně extrémní, průměrný rozdíl mezi dividendovým výnosem a výnosem 10letého dluhopisu od roku 1962 je více než 300 bazických bodů. Před rokem 1950 na tom byly lépe dividendy, protože firmy se pomocí nich snažily zatraktivnit akcie.

Dalším důvodem, proč nemít obavy z úprku investorů z akcií do dluhopisů, je to, že jde v mnoha směrech o rozdílné cenné papíry. A nejde jen o různé riziko, očekávaný výnos nebo doporučený investiční horizont. Dluhopisy mají jasně stanovený výnos, který je investorům vyplácen periodicky, většinou na roční bázi.

Výhody dividend

Dividendy u akcí naopak nejsou garantovány a mohou být v průběhu investice zvyšovány, snižovány i rušeny. Investory jsou často chápány jako ochrana před inflací. Celkově jsou dividendy považovány za jeden z nejstabilnějších aspektů investování do akcií a jejich volatilita je oproti tržním výnosům na akciovém trhu jen asi pětinová.

Výnos dluhopisů je pevně stanoven, s výjimkou inflačně zajištěných dluhopisů, a i proto se jim říká nástroje s pevným výnosem. Dividendy naproti tomu v historii vykazují zajímavé tempo růstu. Od roku 1900 zaznamenaly dividendy průměrný roční nárůst o 4,7 %, a pokud bychom počítali s obdobím od roku 1945, roční nárůst by se zvýšil na 6,1 %. Od začátku roku 2000 dividendy rostly o 6,2 % ročně, což bylo dokonce více než průměrný roční výnos indexu S&P 500 ve stejném období (5,3 %).

Další výhodou dividend je fakt, že se jim daří i v dobách propadů na trzích. Například v období Velké deprese, kdy ceny akcií spadly o více než 80 %, dividendový výnos klesl pouze o 11 %. Když trhy v letech 1973-1974 spadly o polovinu, dividendy zaznamenaly pokles pouze o 6 %.

Je pravda, že v podobných časech investoři většinou hledí na celkové výnosy, takže dividendy budou jen malou útěchou, zatímco dluhopisy poskytnou lepší ochranu před velkou volatilitou. Investoři musejí mít na paměti, že dividendy nejsou jediným výnosem, který jim z investice plyne (a ten celkový může být i záporný), dlouhodobě ale díky svému růstu strčí výnosy dluhopisů do kapsy. Jiný příběh je zhodnocení samotných dluhopisů, ale o tom zase někdy příště.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Doporučujeme

Aktuality