Koupit levně a prodat draze? Celkem problém

Je to logické a všichni by to chtěli umět. Nakupovat akcie, když jsou levné, a zbavit se jich v době, kdy jsou drahé a jejich potenciál vyčerpaný. Jak ale říká Warren Buffett, investování je jednoduché, ale není lehké, takže to nakonec většina dělá naopak. Jak to změnit?

Typickým příkladem špatného nákupu akcií, když jsou drahé, jsou dnes tolik oblíbené zpětné odkupy. Firmy mají tendenci nakupovat akcie v době, kdy jsou drahé, ale když jsou na dně, do odkupů se nehrnou. Na druhou stranu to ale má logiku, protože v době, kdy se trhům i ekonomice daří, mají společnosti nadbytek hotovosti. Proto se k odkupům uchylují, když se akciím daří.

U investorů je to trochu jinak. U nich ani tak nejde o volnou hotovost, jako spíše o chybné rozhodování. Ve skutečnosti je nakupování na minimech mnohem těžší, než se na první pohled zdá. Cullen Roche ze společnosti Orcam Asset Management uvádí tři hlavní důvody:

- Nikdo neví, kde se minimum nachází.

- Na minimech jsou všichni k smrti vystrašeni.

- Procyklická povaha peněžních toků komplikuje nakupování za nízké ceny.

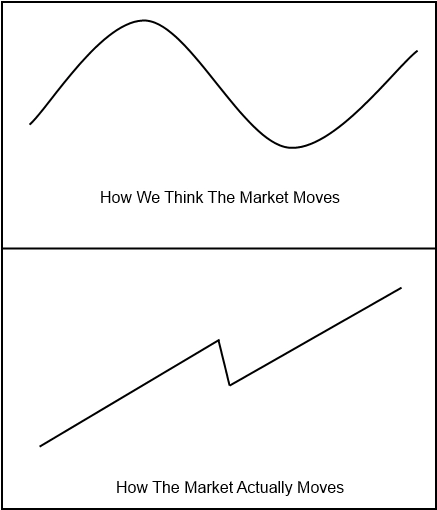

1. Nikdo neví, kde je minimum

Investoři mají tendenci vnímat vývoj na trhu jako sinusoidu (první graf na obrázku), ale ve skutečnosti se trhy pohybují spíše v lineárních trendech s občasnými propady (druhý graf na obrázku).

Vědět, kdy se investice nenachází v růstovém trendu, ale je na minimu, je velice těžké, protože tato minima trvají krátce a není možné je předem určit. Trhy zkrátka většinou rostou, protože ekonomika se pomalu sune dopředu. Zmíněné propady pak ve velice dlouhodobém horizontu vypadají zanedbatelně.

2. Na minimech vítězí strach

Ať kdokoli tvrdí cokoli, v roce 2008 museli být všichni strachem bez sebe. Podle Rocheho je to normální, protože finančním trhům vlastně nikdo dokonale nerozumí, takže když se na nich začne dít něco divného, je přirozené, že investoři začnou pochybovat a myslet na nejhorší.

Když v letech 2008-2009 akcie ztrácely 50 %, mnozí investoři čekali, že se může opakovat 90% propad z časů Velké deprese. V takovém prostředí je těžké investovat a riskovat další propad. Jelikož pro lidi je přirozená touha za každou cenu přežít, je normální, že investoři v takových časech nechtějí riskovat.

3. Hotovostní toky podléhají cyklům

Když jsou akcie v medvědím trendu, zpravidla se to odrazí i v reálné ekonomice, což se stalo i v roce 2008, když po krachu akcií dorazila recese. Lidé pak opět mají tendenci méně riskovat, protože se připravují na horší časy. Ekonomická aktivita klesá, lidé přicházejí o práci a nechtějí ztrácet jinde, třeba v investicích do akcií, a tak hotovost na trhy nepřichází. Takže byť poučky tvrdí, že v takových časech je dobré nakupovat, nedostatek peněz to investorům znemožňuje.

Podle Rocheho s tím lze bojovat (jak jinak) diverzifikací. Sám preferuje způsob stavby portfolia, který klade důraz na snížení cykličnosti aktiv, což mimo jiné může pomoci vnést více disciplíny do procesu alokace. Čím menší citlivost na ekonomický cyklus, tím odolnější portfolio může být. A o to v diverzifikaci jde.

Zdroj: Pragmatic Capitalism

Aktualita pro rok 2026

Aktuality