MONETA & KB: Erste nadále věří bankám, s jejichž akciemi se obchoduje na pražské burze

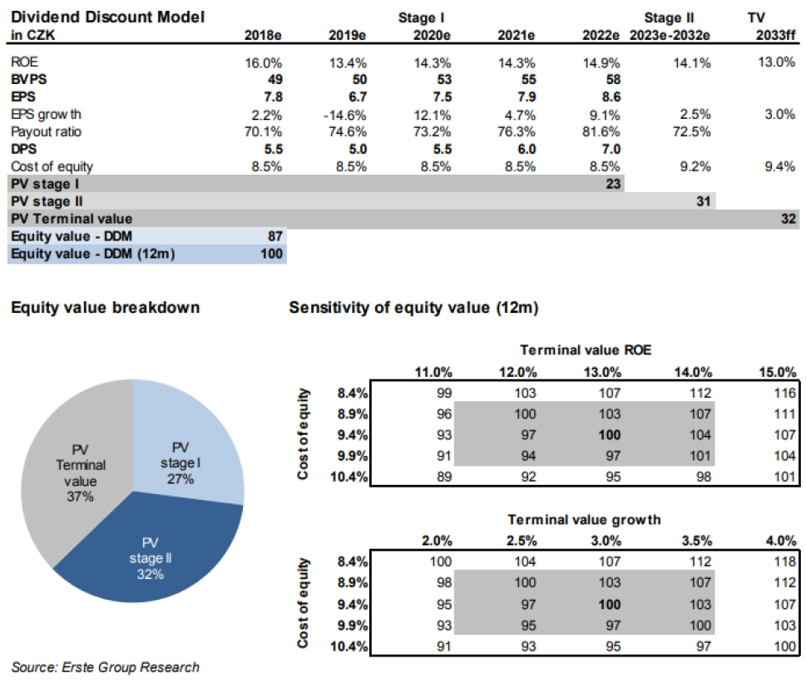

Pozitivní náhled Erste na český bankovní sektor (na pražské burze reprezentovaný Komerční bankou a Monetou Money Bank) se nemění. Vynikající návratnost vlastního kapitálu ospravedlňuje prémiové ocenění. Erste ve svém sektorovém reportu ponechala dvanáctiměsíční cílovou cenu akcií Monety na 100 Kč při doporučen "koupit", k mírné revizi níže na 1 050 Kč s doporučením "akumulovat" přistoupila v případě Komerční banky.

Bankovním titulům v Česku nahrává zejména pokračující zpřísňování měnových podmínek ze strany ČNB. Stávající kurz koruny vůči euru nahrává pokračování jestřábího přístupu. "V základním scénáři počítáme s ještě jedním zvýšením sazeb o 25 bazických bodů v letošním roce. Dynamika růstu hrubého domácího produktu polevuje, nadále se nicméně drží na solidních úrovních (2,4 % ve druhém čtvrtletí), a to navzdory vysoké srovnávací základně. Nízká nezaměstnanost a růst mezd vylepšují profil domácností, které si u bank sjednávají úvěry," napsal ve zprávě analytik Thomas Unger z Erste Group.

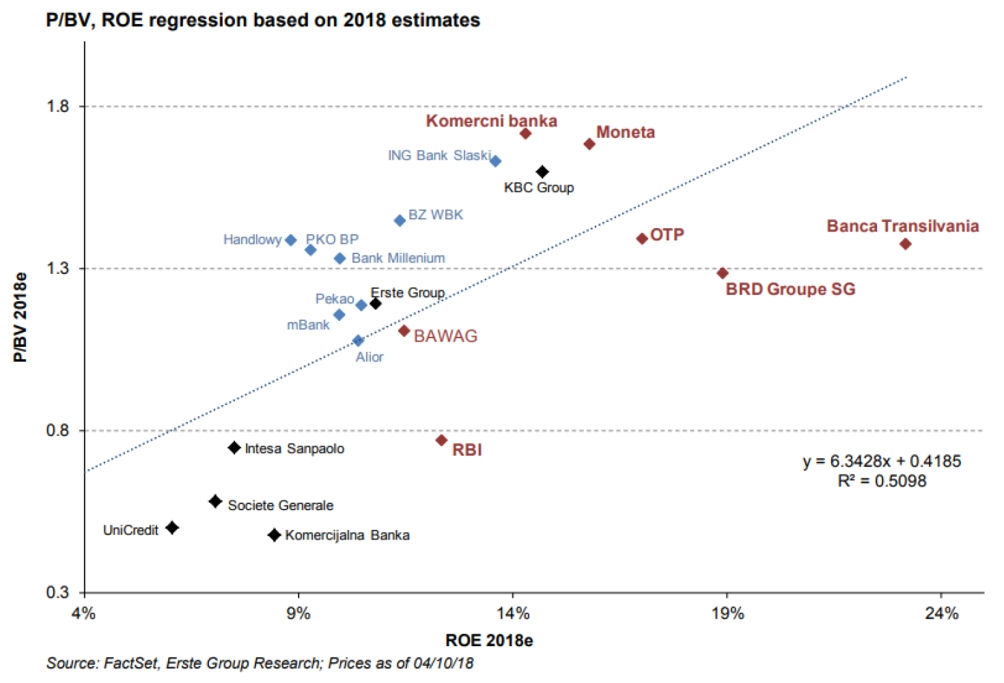

Vůči evropským bankám se ty české obchodují na prémiových valuacích. Jde nicméně o odraz nadstandardní návratnosti vlastního kapitálu ve srovnání se středoevropskou konkurencí, a zejména pak se západoevropskými finančními skupinami.

MONETA Money Bank: Cílová cena 100 Kč (kupovat)

MONETA zůstává pro Erste preferovaným titulem mezi středoevropskými bankami. Návratnost vlastního kapitálu je nadále vysoká, nízké rizikové náklady (související s odpisy úvěrů) v letošním roce jsou pozitivním překvapením.

Růst úvěrů je nadále velice rychlý, zpomalení dynamiky v následujících letech by mělo být spíše postupné. I mírný růst čisté úrokové marže by měl zajistit znatelný nárůst čistého zisku.

"Právě vývoj čisté úrokové marže považujeme za klíčový faktor v příběhu společnosti. Pro příští rok počítáme s odrazem z letošních úrovní, když se projeví rostoucí úrokové sazby. Konkurenční prostředí v segmentu spotřebitelských úvěrů v minulých letech marže tlačilo níže. Data ČNB nicméně naznačují, že segment nachází pevnější půdu pod nohama a dochází ke stabilizaci. Pozitivem je fakt, že sazby na depozitech zůstávají nízko navzdory růstu sazeb centrální banky. Bance se tak neprodražuje financování aktivit, což je pro marži pozitivní," píše Unger. "Ocenění na úrovni dvojnásobku účetní hodnoty považujeme za ospravedlnitelné. Cílová cena zůstává na 100 Kč a doporučení na stupni 'koupit'."

Unger svou analýzu zpracoval ještě před oznámením zprávy o transakci, v rámci které MONETA koupí Air Bank a Home Credit. MONETA v návaznosti na to oznámila očekávané dividendy v letech 2019 (3,4 Kč na akcii) a 2020 (5,7 Kč na akcii). Případný úspěch transakce také upraví vlastnickou strukturu, množství akcií v oběhu a hospodářská čísla.

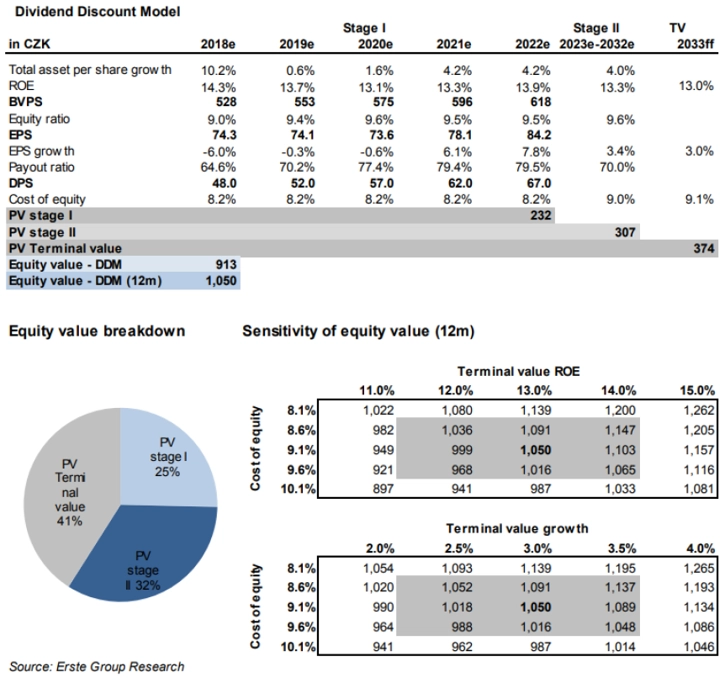

Komerční banka: Cílová cena 1 050 Kč (akumulovat)

Důvodem poklesu cílové ceny o 50 Kč je revidovaný odhad návratnosti vlastního kapitálu a modelovaný růst nákladů vlastního kapitálu.

"Výkonnost akcií KB v posledních měsících zaostala za naším očekáváním. Důvodem může být nejistota spojená se zavedením striktnějších pravidel pro poskytování hypotečních úvěrů domácnostem. V našich očích jde nicméně o přehnanou obavu," vysvětluje Thomas Unger. "Počítáme s růstem úvěrového portfolia o střední jednotky procent na modelovaném horizontu a posunem návratnosti vlastního kapitálu (ROE) ke 14 %. Naše projekce je konzervativní v otázce čisté úrokové marže."

Na nákladové straně Erste počítá s postupnou normalizací rizikových nákladů (souvisejí s odpisy úvěrů, u kterých nelze počítat se splácením). Aktuálně Komerční banka díky pozitivnímu vývoji ekonomického cyklu může rozpouštět dříve vytvořené rezervy, čímž si vylepšuje hospodářský výsledek. Příští rok by měl přinést postupný obrat a v roce následujícím se situace překlopí do módu vytváření rezerv, což zatíží hospodaření. Na náklady také tlačí růst mezd v Česku.

Dividenda zůstává důležitým aspektem investičního příběhu. "Pro letošní rok počítáme s dividendou 48 Kč na akcii, což odpovídá výplatnímu poměru 65 %. V letech 2019-2022 počítáme s posunem do pásma 70-80 %. Výnos nad úrovní 5 % vnímáme jako atraktivní. Ocenění optikou tržní kapitalizace vůči hodnotě vlastního kapitálu (P/B) by pro rok 2018 mělo dosahovat 1,7násobku, což nepovažujeme za přehnané," uzavírá Unger.

Zdroj: Erste Group Bank

Aktualita pro rok 2026