MONETA Money Bank jedná o koupi Air Bank a české a slovenské pobočky Home Credit

Finanční ústav MONETA Money Bank informoval o uzavření předběžné dohody se společností Home Credit Group o koupi Air Bank a české a slovenské pobočky Home Credit. Po dokončení transakce, které se očekává k 1. červenci 2019, by měla vzniknout česká finanční dvojka podle portfolia spotřebitelských úvěrů a trojka podle velikosti bankovní sítě. Hodnota transakce je 19,75 miliardy Kč. Realizace transakce je podmíněná dokončením due dilligence (hloubkové kontroly) a získáním souhlasu příslušných regulátorů.

Po dokončení transakce by v bance se zhruba dvěma miliony klientů měla největší podíl (24,48 %) skupina Home Credit nejbohatšího Čecha Petra Kellnera. Dosud byly akcie Monety rozdrobeny mezi množství akcionářů.

Banka, která může vzniknout, by v České republice provozovala třetí nejrozsáhlejší distribuční síť s 237 pobočkami a asi 2 960 obchodními partnery doplněnou o 1 005 bankomatů. K více než milionu klientů Monety by přibylo asi 637 tisíc klientů Air Bank a zhruba 469 tisíc klientů Home Credit. Nově vzniklá finanční skupina plánuje služby nabízet pod značkou Air Bank, značky MONETA Money Bank a Home Credit tak zmizí z trhu.

Pobočky Air Bank jsou umístěny především ve větších městech, zatímco pobočková síť Monety je rozšířená zejména v menších regionech.

Vypořádání transakce v akciích a hotovosti

Při vypořádání transakce má MONETA získat 100% podíly v Air Bank a v české a slovenské Home Credit. Skupina Home Credit má v rámci vypořádání transakce získat 165,6 milionu nově vydaných akcií Monety v hodnotě 13 miliard korun. Zároveň má MONETA zaplatit skupině Home Credit ještě 6,75 miliardy korun v hotovosti. Emisní kurz nových akcií Monety je 78,50 Kč a byl stanoven na základě průměrné ceny v období od 1. července 2018 do 30. září 2018. Nově vydané akcie neponesou nárok na výplatu dividendy ze zisku z tohoto roku, která by neměla být transakcí ovlivněna.

MONETA předloží návrh na schválení transakce na valné hromadě, jejíž termín bude oznámen později. Pro Monetu je cílem transakce zvýšení ziskovosti a výnosů pro akcionáře o více než 10 % ve srovnání s dosavadním střednědobým výhledem.

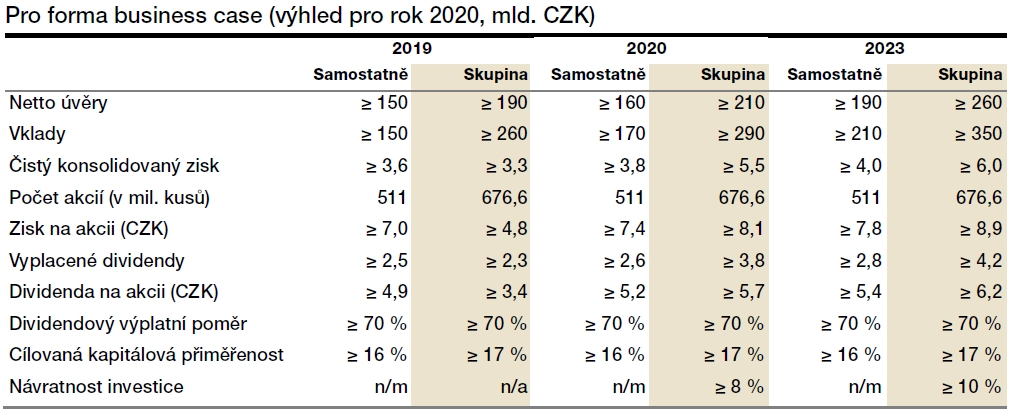

Zisk sloučené skupiny za rok 2020 by mohl být 5,5 miliardy Kč

Čistý zisk Monety za rok 2020 by měl po uzavření transakce vzrůst podle managementu z minimálně 3,8 miliardy korun na nejméně 5,5 miliardy korun (+45 %). Stejnou měrou by se měly zvýšit i celkové vyplacené dividendy (z 2,6 miliardy korun na 3,8 miliardy korun).

MONETA Money Bank - výhled hospodaření, zdroj: Komerční banka, zdroj dat: MONETA Money Bank

Díky optimalizaci pobočkové sítě a výdajů na reklamu, postupnému přechodu na společnou IT platformu a odstranění zdvojených funkcí očekává MONETA také nejméně 10% úspory v nákladech a investicích.

Nově vzniklá skupina se v půjčování peněz zaměří na spotřebitele a menší společnosti, těmto dvěma skupinám by mělo směřovat 75 % úvěrů. Za bankovnictví pro drobné klienty bude v představenstvu Monety Money Bank zodpovědný Michal Strcula, dosavadní generální ředitel Air Bank.

"Management Monety již delší dobu avizoval, že aktivně vyhledává akviziční příležitosti. Na zhodnocení přínosu transakce pro současné akcionáře je ještě brzy, jako pozitivní ovšem vnímáme, že banka získá významného akcionáře a bude schopna více konkurovat největším bankám na českém trhu," říká analytik Milan Lávička z J&T Banky.

Analytik: Rizikem může být úvěrové portfolio, ocenění je celkově rozumné

"Společně s emisí nových akcií Monety by měla celá transakce vést k udržení kapitálové přiměřenosti nově vzniklé skupiny na úrovni 17 % nebo nad ní (s ohledem na dokončení procesu postupného zavádění proticyklické kapitálové rezervy ČNB management očekává navýšení požadavku na kapitál Monety jako samostatného subjektu na 16 %)," uvádí analytik Miroslav Frayer z Komerční banky.

"Akviziční cena je stanovena na základě předpokladu, že vlastní kapitál české a slovenské Home Credit musí činit nejméně 8,87 miliardy Kč. To implikuje poměr P/BV na úrovni 2,23, což se může zdát být příliš vysoké s ohledem na současný poměr na úrovni 1,6. Na základě poměru P/E a pro forma finančních ukazatelů se nám ale zdá být ocenění vcelku rozumné, indikující P/E nově vzniklé skupiny za rok 2020 na úrovni 11,6 a na úrovni 9,9 za rok 2023. Současný poměr P/E pro Monetu se nachází na úrovni 10,8 (historický průměr je 10,5)," vypočítává Frayer.

"Za hlavní riziko považujeme vedle nižších než očekávaných synergických efektů úvěrové portfolio. Nová skupina chce na trhu hypoték dosáhnout podílu zhruba 7-8 %, velkou část úvěrového portfolia ale budou tvořit nezajištěné spotřebitelské úvěry, které mohou znamenat potenciální problémy v době ekonomického zpomalení (nesplácení úvěrů). Nová skupina tak může mít rozkolísanější ziskovost," upozorňuje Frayer. V případě úvěrového portfolia Home Creditu tvoří určitou část úvěry na nákup automobilů, které jsou zajištěny daným vozidlem.

Air Bank jako magnet na mladé lidi

Během konferenčního hovoru MONETA Money Bank mimo jiné uvedla, že klientela Air Bank disponuje až dvojnásobně vyšším podílem mladých lidí oproti současné demografické struktuře, což je dobrý základ pro budoucí prodej bankovních a pojišťovacích produktů. Překryv zákazníků mezi Monetou, Air Bank a Home Credit je dle počátečních odhadů šéfa Monety Tomáše Spurného v rozmezí 5 a 7 %.

Akvizice Air Bank a Home Credit s sebou přinese vyšší náklady na riziko. Ty management zohlednil ve svých plánech pro následující roky. Zatímco pro letošní rok počítá s jejich výší na úrovni 75-85 bazických bodů (po zohlednění prodejů NPL 20-30 bazických bodů), ve střednědobém horizontu by se měly pohybovat okolo 110-120 bazických bodů (poslední oficiální guidance managementu pro rok 2020 byla 85-95 bazických bodů, po zohlednění prodejů NPL 70-80 bazických bodů).

Ředitel Monety si je vědom vyššího rizika, ale podle něj banka disponuje sofistikovanými rizikovými nástroji, které jsou schopny riziko klienta dobře ohodnotit. Výhled nezohledňuje případné synergie z budoucích prodejů produktů v rámci cross-sellingu.

Zdroj: ČTK, J&T Banka, Komerční banka

Aktualita pro rok 2026

Aktuality