Akciový trh a spoléhání na závěr roku

Ekonomika i akciové trhy podle analytiků ze společnosti Charles Schwab nemusejí mít to nejlepší za sebou. O definitivním konci býčího trendu lze pochybovat, ale růst volatility a zvyšující se riziko budoucí recese by měly investory vést k opatrnosti. Faktorů, které je potřeba sledovat, je plná hrst.

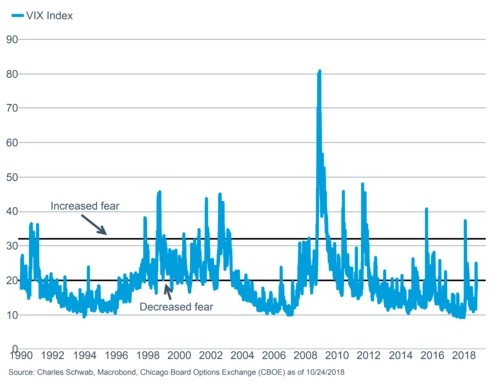

V říjnu se na akciové trhy vrátila volatilita, čemuž se vlastně není co divit. Úrokové sazby rostou, finanční podmínky se zpřísňují, obavy z vrcholu cyklu vzrostly, globální růst zpomaluje a obavy z obchodní války neutichají. I kvůli tomu možná zaznamenal index Dow mnohokrát trojciferné bodové denní ztráty a americké akcie podruhé během letošního roku zahájily korekci. Podle analytiků z Charles Schwab je ale období od listopadu do ledna výkonnostně nejsilnějším čtvrtletím v historii (od roku 1952), navíc listopad a prosinec ve volebním roce také bývají poměrně silné.

Společně s ústupem přílišného optimismu by to mohlo akciím krátkodobě pomoci. Z dlouhodobého hlediska by však investoři měli být podle analytiků opatrnější a zvýšenou volatilitu využívat spíše k rebalancování portfolií a převažování do defenzivních sektorů, z nichž nejzajímavěji vypadá zdravotnictví.

Výsledky vs. očekávání

Výsledková sezóna je opět poměrně slušná, ale jak připomínají analytici, očekávání jsou mnohdy důležitější než samotná čísla. Růst zisků po vrcholu v prvním kvartálu zpomaluje. Vzhledem k pozitivnímu vlivu daňových úlev pro firmy v USA v letošním roce budou očekávání v příštím roce mnohem nižší (v první polovině roku se nyní čeká růst zisků o 8-9 %). I přes časté překonávání odhadů byly reakce investorů poměrně bouřlivé. Při horších než očekávaných výsledcích je průměrný denní propad kolem 5 % a často dochází k poklesu ceny i v případě překonání očekávání, stačí horší výhled nebo zmínky v konferenčních hovorech o rizicích v politice či ekonomice.

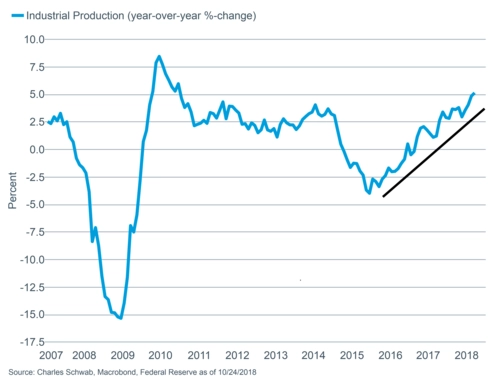

Největší obavou do budoucna zůstává zavádění cel a pokračování obchodní války mezi USA a Čínou, z čehož má obavy i centrální banka. Může to mít vliv i na ochotu firem investovat do nových technologií. Cla nicméně zatím nemají výrazný vliv na průmysl, takže průmyslová výroba roste.

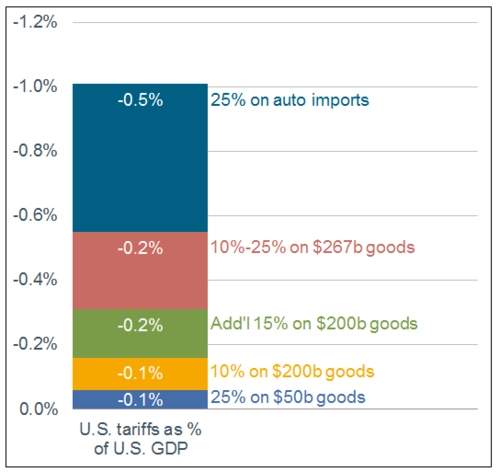

Pokud ale bude hrozba zavádění a růstu cel pokračovat, může to mít negativní vliv na vývoj HDP USA.

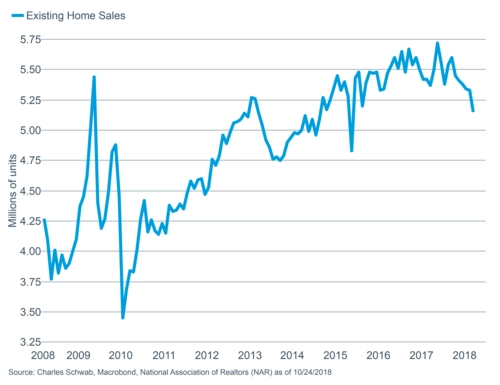

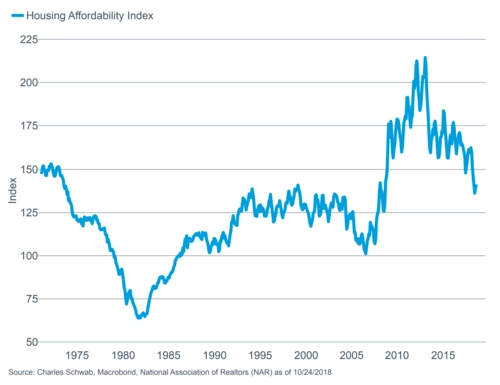

Rostoucí sazby nicméně začínají negativně ovlivňovat trh s bydlením, kde dochází k poklesu prodejů domů.

Vzhledem k růstu sazeb se není co divit, jelikož klesá dostupnost financování.

Když se k tomu přičtou tak často přetřásaná cla, může to mít negativní vliv i na prodeje automobilů.

Pokud bude nejistota a zavádění cel pokračovat, analytici z Charles Schwab očekávají do jednoho až dvou let recesi v USA, přičemž v tomto směru jsou více pesimističtí, než je konsenzus na trhu.

Nejistota kolem Fedu

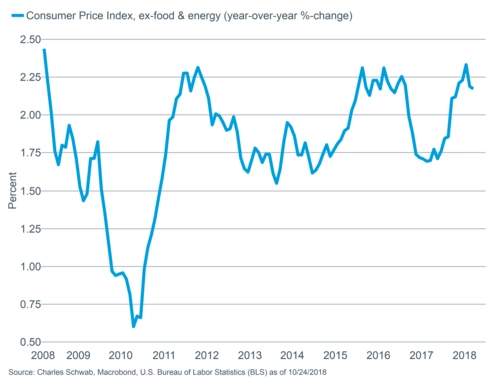

Volatilita na trzích souvisí také s tím, že si investoři stále nejsou jisti, zda Fed zvládne normalizaci měnové politiky bez výraznějších pochybení. Centrální bankéři nemíní polevovat v nastoleném tempu růstu sazeb. Na trhu roste znepokojení, zda není tempo příliš vysoké a cíl příliš nadsazený, protože inflace je momentálně nad cílem Fedu.

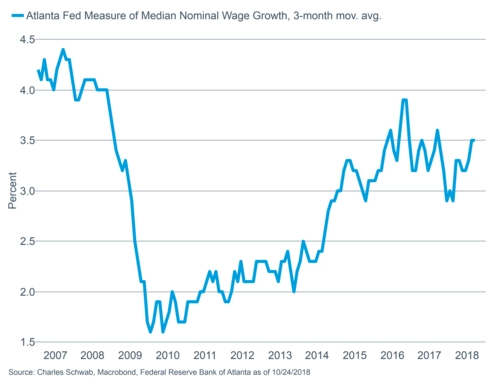

Proinflačně například působí zmiňovaná cla, která společnosti nakonec přenesou na spotřebitele, ale také růst mezd, který si i přes zpomalení udržuje poměrně vysoké tempo.

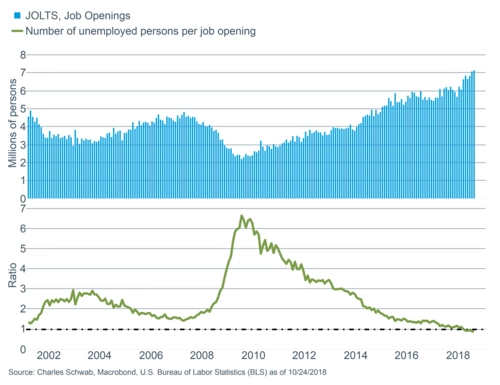

Mzdy podporuje klesající míra nezaměstnanosti, která již začíná firmám dělat starosti.

Zbývá jen doufat, že Fed nebude chtít utlumovat současný růst a svou roli v určování monetární politiky zvládne ukočírovat tak, aby to trhům ani ekonomice příliš neublížilo.

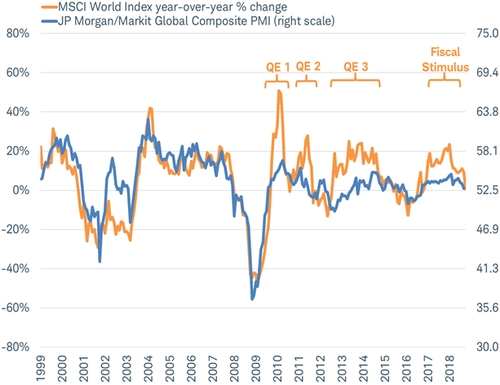

Konec nadopovaného akciového trhu

Akciové trhy se posledních 20 let většinou pohybovaly v souladu s ekonomikou, po finanční krizi ale dostaly injekci v podobě kvantitativního uvolňování a fiskálních stimulů (daňových úlev a dalších). Akciový trh (index MSCI World) se díky tomu výrazně odpoutal od ekonomiky (globální index nákupních manažerů zahrnující 30 zemí a představující asi 85 % světového HDP). V lednu letošního roku ale vliv tohoto akciového dopingu začal upadat a akcie se opět "setkaly" s ekonomikou, jako tomu bylo na začátku milénia.

Nemusí to znamenat, že akcie budou ztrácet. Pokud se bude ekonomice dařit jako nyní, bude to znamenat, že akcie příliš nevydělají, když se ale ekonomické podmínky budou zlepšovat, může to být pro akcie pozitivní. Mohou tomu pomoci ekonomické stimuly v Číně, případně další kolo podobných stimulů v USA. V Americe je ale podle Charles Schwab prostor na další podporu ekonomiky omezený z politických důvodů.

Zdroj: Charles Schwab

Aktualita pro rok 2026