Erste zvyšuje cílovou cenu akcií Avastu. Bezpečnost (nejen) počítačů není pouze o antiviru

Erste Group Bank v aktuálním ocenění akcií společnosti Avast ponechala doporučení na stupni "akumulovat" s 12měsíční cílovou cenou 126,2 Kč za akcii (dosavadní doporučení bylo na stejném stupni, ale s cílovou cenou jen 97,2 Kč). Doporučení shrnuje analytik Petr Bártek z České spořitelny.

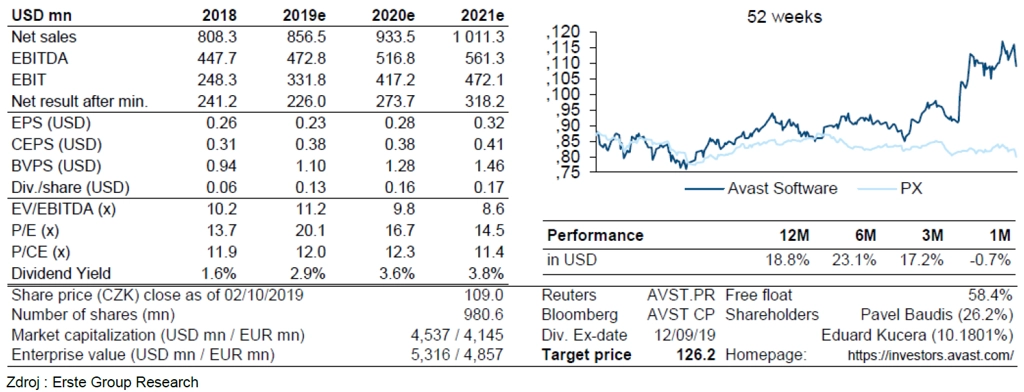

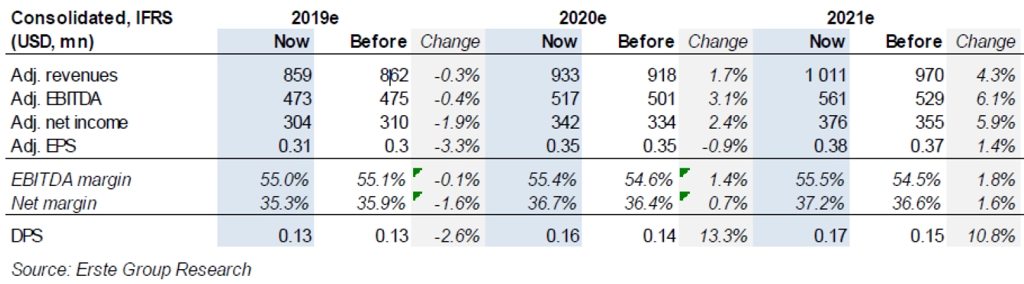

Cílovou cenu vytáhly výše lepší střednědobé odhady v rámci výkazu zisků a ztrát (P&L), posunutí prognózovaného období, silné marže a generované cash flow. Nejvyšší marže v rámci odvětví PC security a solidní výnos volného cash flow (FCF) okolo 8 % by měly být v současném nejistém prostředí pro investory atraktivní.

Velká uživatelská základna

Erste stále vnímá velkou uživatelskou základnu Avastu jako hlavní dlouhodobý prorůstový faktor. Jde o vynikající platformu pro křížový prodej doplňujících bezpečnostních produktů, jako jsou VPN, cleanup, antitrack, rodičovská kontrola a další. Ty jsou zatím ve srovnání s antivirovou ochranou výrazně méně rozšířené.

Lokalizace produktů pak přispívá k expanzi na nových trzích. Podle Erste je Avast schopen zvyšovat tržby v následujících několika letech tempem vyšších jednotek procent (bez vlivu změn kurzů měn).

Odhady zisku pro rok 2019 se v podstatě nezměnily, a to hlavně kvůli negativnímu dopadu posilování dolaru (odhady bez vlivu kurzů měn byly zvýšeny na základě dobrých výsledků za první pololetí). Avast pokračuje díky křížovému prodeji v konverzi své základny 435 milionů uživatelů na platící klienty (+3,6 % v 1H2019) a v růstu tržeb na zákazníka (ARPC +4,6 %).

Výsledkové ohlédnutí

Nedávný odchod finančního investora z firmy vedl ke zvýšení podílu akcií volně obchodovaných na burze (bez vlivu na cenu akcií). Mezi rizika pro titul patří mimo jiné zpomalení globální ekonomiky nebo potenciální přetrvávající slabost v segmentu mobilních operátorů.

V rámci solidní výsledkové zprávy za první pololetí Avast reportoval meziroční 6,5% růst upraveného zisku EBITDA (3 % nad odhady). Zisk EBITDA byl tažen 5,8% růstem tržeb (i přes nepříznivý vliv vývoje kurzu dolaru). Tržby bez vlivu změn kurzů měn vzrostly o 9,2 %. Fakturace v segmentu domácích počítačů narostly o 14,3 % (bez vlivu FX) díky silnému křížovému prodeji VPN, antitrack a cleanup a díky růstu počtu zákazníků. Avast předpokládá za celý rok růst tržeb v tomto segmentu lehce nad 10 % oproti dřívějším vyšším jednotkám procent.

Segment produktů pro mobilní telefony se stále vyrovnává se zrušením spolupráce s americkou společností Sprint před dvěma lety, fakturace v tomto oddíle i proto klesly o 7,6 % (bez vlivu FX), částečně to ale bylo kompenzováno silným přímým koncovým prodejem.

Změny v odhadech

Růst upravených tržeb očekává Erste v letech 2019-2021 mezi 7-9 % ročně (očištěné o FX a ukončený byznys) díky pokračující přeměně uživatelské základny na platící zákazníky a rostoucímu křížovému prodeji. Konkrétně pro letošní rok Erste odhaduje růst o 9,3 %, poté o 7,1 % v letech 2019-2023.

Avast má nízké provozní náklady a vyšší EBITDA marži než konkurence. Čistý dluh je na pohodlné úrovni 2,5násobku EBITDA, Erste navíc očekává jeho snížení na 1,8násobek ke konci letošního roku. Odhady reflektují i prodej 35% podílu ve firmě Jumpshot za 61 milionů USD a výnosy z prodeje Managed Workplace. Nulového zadlužení by mohlo být dosaženo v roce 2022, a to při postupném zvyšování dividendového výnosu z letošních 2,9 % na 4 % (podle oficiální dividendové politiky firmy).

Erste významně zvýšila odhad volných peněžních toků z důvodů přepracovaných bilančních odhadů díky dobrým hospodářským výsledkům za 1H2019.

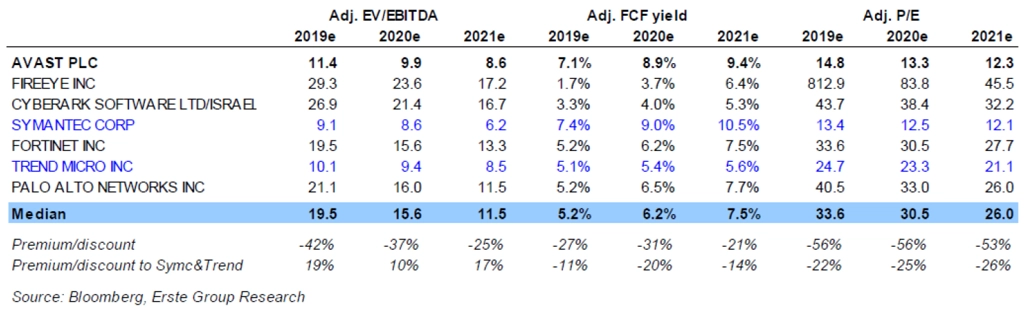

Za nejbližší konkurenty Avastu Erste považuje Symantec a Trend Micro, které se ale obě zaměřují spíše na korporátní segment.

Avast se i po nárůstu ceny akcií po oznámení čísel za první pololetí obchoduje s průměrným 8,4% FCF výnosem pro roky 2019-2021. To je při výrazně vyšších maržích vyšší výnos, než nabízí srovnatelné společnosti.

Zdroj: Erste Group Bank

Aktualita pro rok 2026