Burza Praha: Poslední týden české výsledkové sezóny v odhadech analytiků

Poslední srpnový týden bude také posledním týdnem výsledkové sezóny na pražské burze za druhý kvartál 2012. Odhady analytiků v přehledných grafech a s krátkým komentářem. Kromě výsledků AAA Auto jde o odhady analytiků z Erste Group.

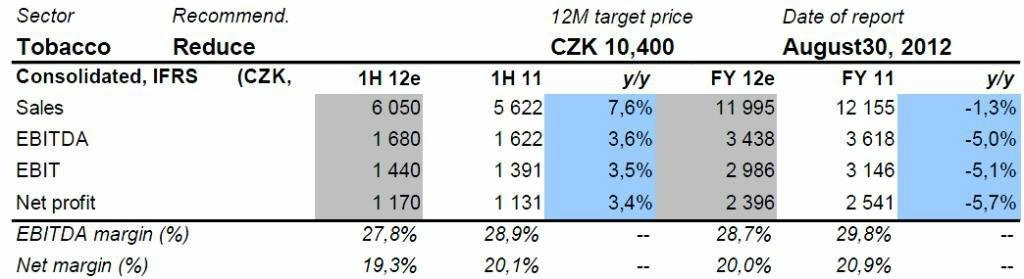

Philip Morris ČR

Tržby za první pololetí by měly meziročně vzrůst o 7,6 % díky vyšším exportům i cenám cigaret, negativní vliv ovšem bude mít pokles dodávek na hlavní trhy (ČR a SR). Celkově se trh s cigaretami v ČR v prvním pololetí 2012 zmenšil o 4,2 % (podle Philip Morris International), prodeje PM ČR klesly o 9,8 %. Pozitivní vliv na výsledky bude mít slabá koruna. Podle Erste bude pokračovat ústup PM ČR z trhů na Slovensku a v České republice, což může zprostředkovaně vést i ke snižování vyplácené dividendy. Negativem pro cenu akcie bude i zvyšování spotřebních daní z cigaret, které vede spotřebitele k levnějším značkám.

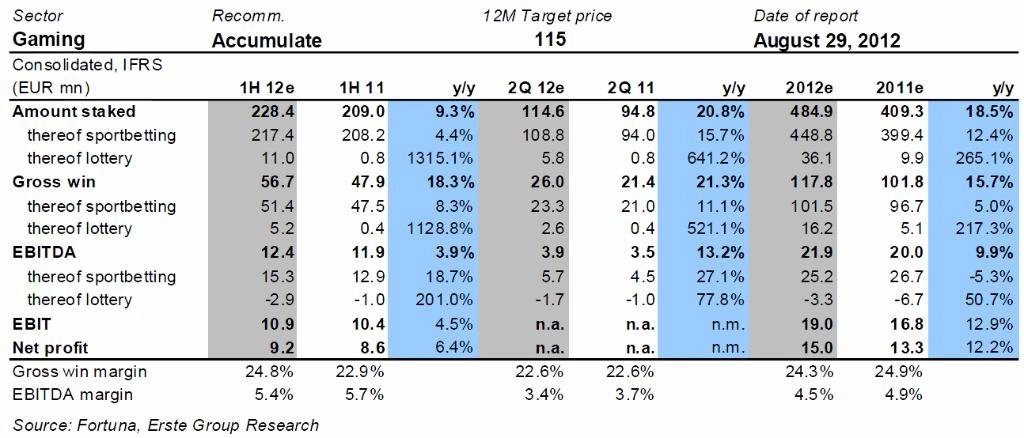

FORTUNA

Sázková společnost Fortuna by měla oznámit solidní čísla. Podporou by mělo být červnové fotbalové EURO, převzetí zhruba 80 "kamenných" poboček v Polsku a rozvoj tamního online sázení. Provozní čísla budou negativně ovlivněna vyššími daněmi v České republice. Nejvíce sledované budou první výsledky polských online aktivit a výhled na druhé pololetí, které začalo dalším sportovním svátkem - olympijskými hrami v Londýně.

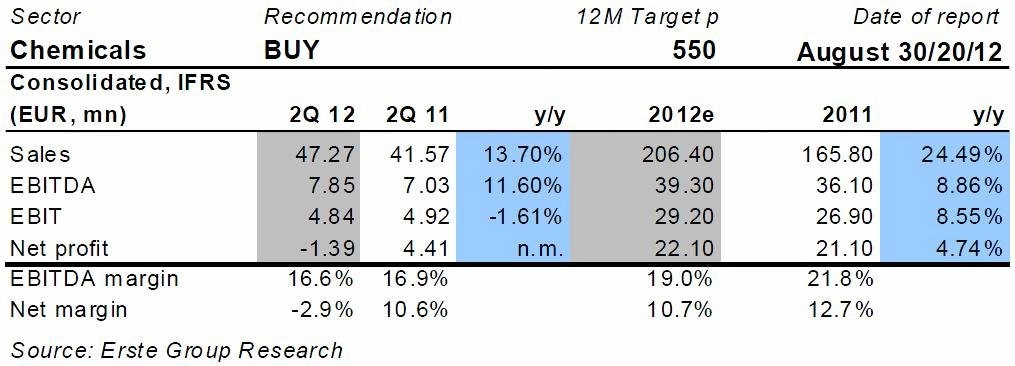

Pegas Nonwovens

Čtvrtletní čísla by měla být nejvíce ovlivněna vyššími cenami polymerů a vývojem kurzu koruny vůči euru. Vyšší objem prodejů (nová linka) se postará o 13,7% růst tržeb, vyšší ceny polymerů ovšem budou mít vliv na provozní výsledek, podobně jako ve stejném období před rokem. Slabá koruna pak bude mít za následek propad do čisté ztráty. Erste ovšem předpokládá potvrzení celoročního výhledu EBITDA a objemu prodejů. Investory pak bude nepochybně zajímat také rozvoj projektů v Egyptě.

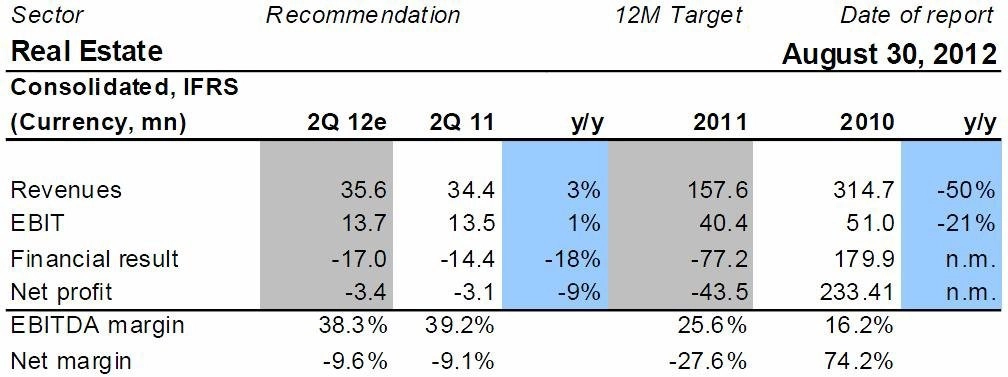

ORCO

Růst tržeb bude tažen mimo jiné aktivitami firmy v hotelnictví, nečeká se ovšem žádná pozitivní zpráva ze sektoru komerčních nemovitostí. Vzhledem ke stabilním nákladům by proto měl mírně vzrůst také zisk EBITDA. Erste nečeká ani významné přecenění aktiv firmy.

AAA Auto

Management společnosti tradičně zveřejnil čísla o prodejích ojetých vozů za uplynulé období více než s měsíčním předstihem před výsledky, takže víme, jak se společnosti ve druhém kvartálu dařilo v její hlavní podnikatelské činnosti. Za 1H2012 skupina AAA Auto prodala 25 841 vozů, což je 16,2% meziroční nárůst. Cílem společnosti je letos prodat alespoň 50 tisíc aut. Za druhý kvartál prodeje činily 13 666 vozů (22% meziroční nárůst).

I pro druhý kvartál Cyrrus předpokládá, že dojde k mírnému růstu průměrné prodejní ceny auta (o 5 % meziročně na 5 305 eur). Růst prodejní ceny spolu se silným nárůstem objemu prodejů ojetých vozů navíc se širším využívání finančních služeb zákazníky způsobí více než 30% meziroční nárůst celkových tržeb.

Dále předpokládáme, že se společnosti podaří udržet rostoucí trend v dosahování hrubých marží. Pro druhý kvartál 2012 počítá Cyrrus s dosažením hrubých marží na úrovni 27 % (nárůst o 0,8 pb mezikvartálně a 2,75 pb meziročně). Silné prodeje spolu s dosažením vyšších marží způsobí růst hrubého zisku takřka o polovinu oproti 2Q2011.

Společnosti by se také mělo podařit udržet tempo růstu provozních nákladů mírně pod tempem růstu tržeb. Personální náklady očekává Cyrrus na úrovní 8,7 milionu eur (+33,4 % meziročně), marketingové náklady na 2,2 milionu eur (+91 %) a ostatní náklady na 5,3 milionu eur (+16 %). I díky takto velmi přísnému řízení nákladů Cyrrus očekává provozní zisk za uplynulý kvartál na takřka dvojnásobné úrovni oproti 2Q2011.

Ve svých výhledech se bude management nejspíše vyjadřovat k plánu na otevření nových poboček na svých trzích. Čeká se potvrzení záměru otevřít dvě pobočky v České republice a po jedné v Rusku a na Slovensku. Otázka návratu na maďarský trh zůstane nejspíše nadále nezodpovězena. Management nicméně již dříve avizoval, že konečné rozhodnutí padne do konce letošního roku.

Aktualita pro rok 2026

Aktuality