Akcie: Růstové tituly nechávají ty hodnotové za sebou. Ty přitom vydělávají normálně

Portfoliomanažerům, kteří svoji strategii zakládají na nakupování akcií, jejichž tržní cena je podle nich hluboko pod skutečnou hodnotou, se v poslední dekádě příliš nedařilo. Tedy alespoň ve srovnání s těmi, kteří se soustředí na růstové akcie.

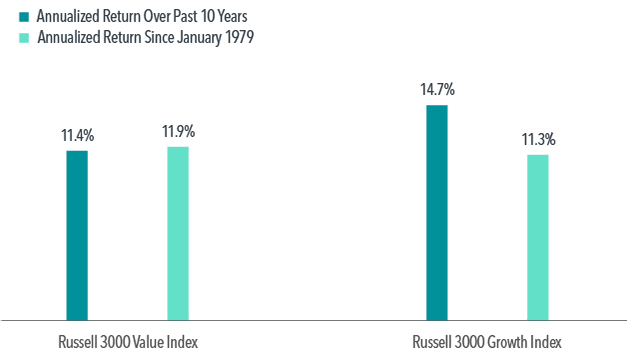

Vyjádřeno v číslech, americké hodnotové akcie (obchodují se s nízkým poměrem ceny k účetní hodnotě) za posledních deset let vynášely 11,4 % ročně. Růstové akcie pak dosahovaly průměrného ročního zhodnocení 14,7 %.

Jak ovšem upozorňují analytici z Dimensional Fund Advisors, problémem není to, že by růst hodnotových akcií byl slabý, ale spíše to, že posilování růstových akcií bylo neobvykle silné. Od roku 1979 přidávají hodnotové akcie v průměru 11,9 % ročně, zatímco růstové v průměru jen 11,3 %.

Důvodů rychlého zhodnocování růstových akcií může být několik, tím hlavním je ale podle analytiků nastavení měnové politiky v posledních deseti letech.

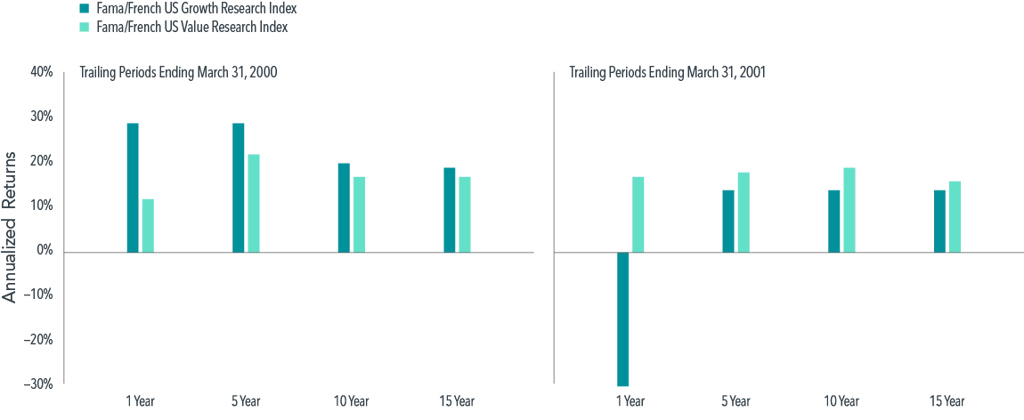

Analytici z Dimensional Fund Advisors ale investorům zaměřujícím se na hodnotové akcie dávají naději. "Když se podíváme do historie, zjistíme, že období podprůměrné výkonnosti hodnotových akcií ve srovnání s akciemi růstovými bývá obvykle následováno obdobími, v nichž se situace obrací, a to velice rychle," stojí v analýze Dimensional Fund Advisors.

Jako příklad uvádějí březen 2000, kdy růstové akcie porážely hodnotové tituly v ročním, pětiletém, desetiletém i patnáctiletém horizontu. O rok později již byly hodnotové akcie před růstovými ve všech těchto čtyřech horizontech.

Zdroj: Institutional Investor, Dimensional Fund Advisors

Aktualita pro rok 2026

Aktuality