Evropská důchodová hrozba: Rozdíl mezi očekáváním a realitou

Minulý rok proběhl v Evropě rozsáhlý průzkum na téma toho, jak se lidé cítí připravení na důchod. A jeho výsledky jsou minimálně smíšené. Většina oslovených totiž uvedla, že je sice na dobré cestě k dosažení svých cílů v oblasti zabezpečení na stáří, že by se ale cítili připravení na odchod do důchodu, se zrovna říct nedá.

Důchod je pro evropské drobné investory priorita a mnozí z nich podnikají správné kroky. Podle výsledků průzkumu European Investor Sentiment Survey ale některá systémová omezení znamenají, že investoři stále nejsou dostatečně připraveni na důchod. Čas strávený v penzi totiž s prodlužováním lidského života roste a penzijní investiční plány se tomu ne vždy správně přizpůsobují.

Podle průzkumu, kterého se zúčastnilo 5 500 lidí z Francie, Německa, Itálie, Nizozemska, Španělska a Švýcarska, respondenti uvádějí jako hlavní prioritu v oblasti důchodového zabezpečení samotné příspěvky na důchod. S 39 % oslovených se právě ty umístily na prvním místě. Trojici nejdůležitějších finančních cílů doplnily "udržení současného životního stylu" a "vytvoření rezervního fondu".

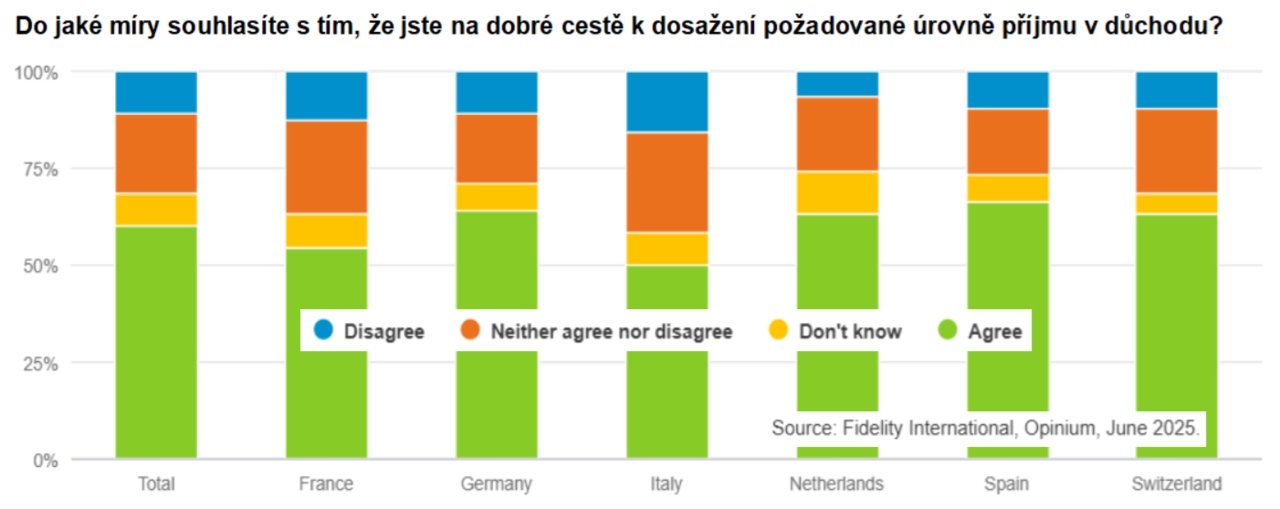

Tři z pěti lidí, kteří ještě neodešli do důchodu, mají pocit, že jsou na dobré cestě k dosažení požadovaného důchodového příjmu (66 % investorů ve Španělsku, 64 % v Německu a 63 % ve Švýcarsku; Itálie naopak zaostává s 50 %). Není překvapení, že lidé s vyššími příjmy vyjadřují větší důvěru než ti s nižšími příjmy. Muži jsou obecně přesvědčení o své budoucnosti v důchodu více než ženy (64 % mužů uvádí, že je na dobré cestě, oproti 52 % žen).

Fidelity International

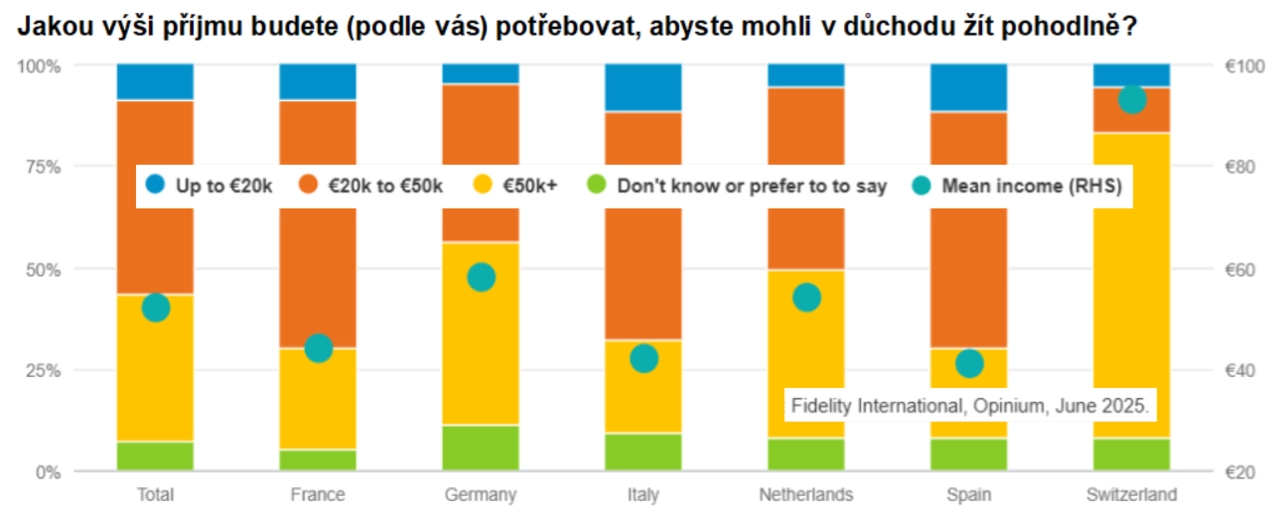

Co to znamená být "na dobré cestě"? Názor na to se liší i podle geografické polohy, životního stylu nebo finančních priorit. Z průzkumu vyplývá, že lidé ve Švýcarsku odhadují, že k pohodlnému životu v důchodu budou potřebovat průměrný příjem asi 93 000 eur ročně, zatímco Španělům bude podle jejich názoru stačit asi poloviční částka. V průměru oslovení odhadují příjem potřebný na pohodlný důchod na zhruba 52 000 eur za rok.

Fidelity International

Inflace jako hlavní překážka

Optimismus investorů ohledně možnosti pohodlného odchodu do penze předpokládá stabilní inflaci, stálý příjem, předvídatelné výdaje a také absenci osobních, tržních a politických šoků. Žádný z těchto předpokladů se nemusí naplnit.

S prodlužováním průměrné délky života navíc roste riziko, že lidé v důchodu nebudou mít dostatečný příjem. V celé Evropě už demografický vývoj mění strukturu důchodů, způsob financování vládních programů i způsob, jakým jednotlivci plánují budoucnost.

- Podnikové penzijní plány s definovanými dávkami ustoupily modelům s definovanými příspěvky, které přenášejí více rizik spojených s důchodovým příjmem na zaměstnance.

- Nejistota na trhu, volatilita cen aktiv a inflace dále zvyšují laťku pro přiměřenost důchodů.

- Vlády jsou stále více pod tlakem, protože rostou náklady spojené s rostoucí délkou života, například v oblasti zdravotní péče. Tento tlak vede k přenášení větší část nákladů na jednotlivce, mimo jiné i zvyšováním věkové hranice odchodu do důchodu.

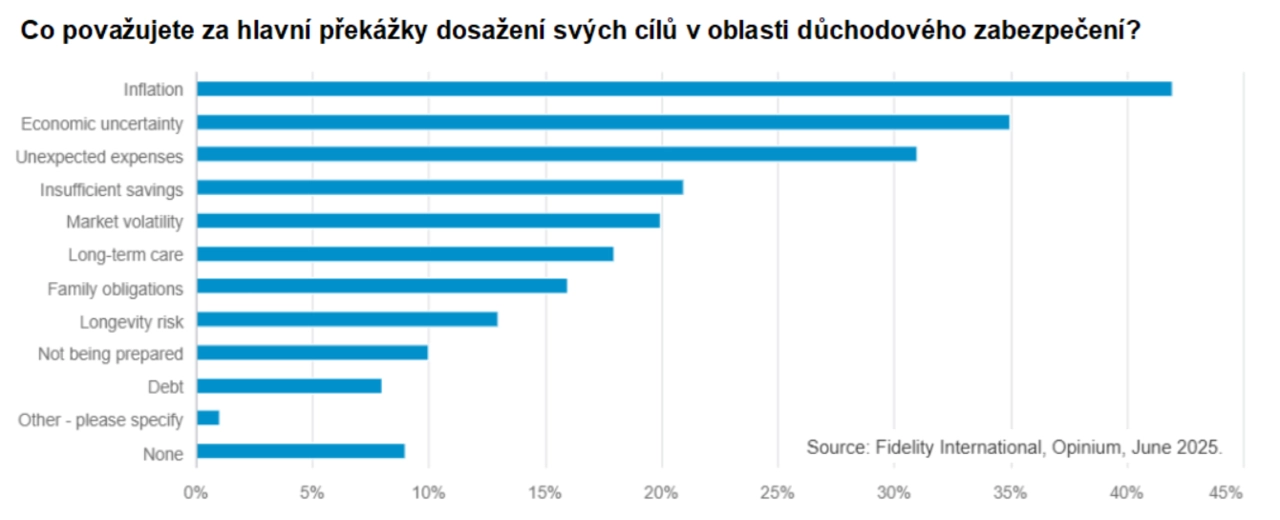

Tato dynamika vytváří nesoulad v představách o důchodu, což se odráží i v průzkumu. Ačkoli jsou lidé sebevědomí, mají i hluboké obavy. Například 42 % respondentů v předdůchodovém věku uvádí inflaci jako hlavní překážku dosažení důchodových cílů. Inflace sice hravě překračuje státní hranice, ale míra obav respondentů se v jednotlivých zemích liší. Ve Španělsku a Německu například 47 %, respektive 46 % respondentů uvádí právě inflaci jako hlavní překážku pro dosažení svých cílů. Naproti tomu ve Francii a Itálii sdílí stejný názor pouze 37 % a 38 % respondentů. Tyto rozdíly mohou odrážet specifické faktory, jako jsou národní rozdíly v důchodových systémech, struktuře pracovní síly a postoji lidí vůči státu, ale i v individuální zodpovědnosti.

Fidelity International

Jak velká je nejistota?

Ekonomická nejistota je hned po inflaci hlavní překážkou dosažení cílů v oblasti důchodového zabezpečení. 35 % respondentů ji uvádí jako hlavní důvod k obavám. I v tomto případě jsou mezi zeměmi rozdíly. Nejvíce negativní jsou respondenti ve Španělsku, kde 39 % uvádí ekonomickou nejistotu jako hlavní překážku dosažení cílů v oblasti důchodového zabezpečení, následují respondenti v Německu a Nizozemsku s 37 %.

Hnací síly kapitálového trhu se staly obtížněji předvídatelnými vlivem fragmentace geopolitických aliancí, dodavatelských řetězců, obchodních sítí a trhů práce. To znamená vyšší riziko, že poklesy trhu mohou nastat ve stejné době jako fáze odchodu do důchodu. Proto jsou starší respondenti většinou více negativní. Z lidí ve věku 35 až 54 let a respondentů ve věku nad 55 let považuje 36 % ekonomickou nejistotu za překážku dosažení cílů v oblasti důchodového zabezpečení. Mladší respondenty ve věku 18 až 34 let to znepokojuje méně (33 %).

Zdraví jako finanční proměnná

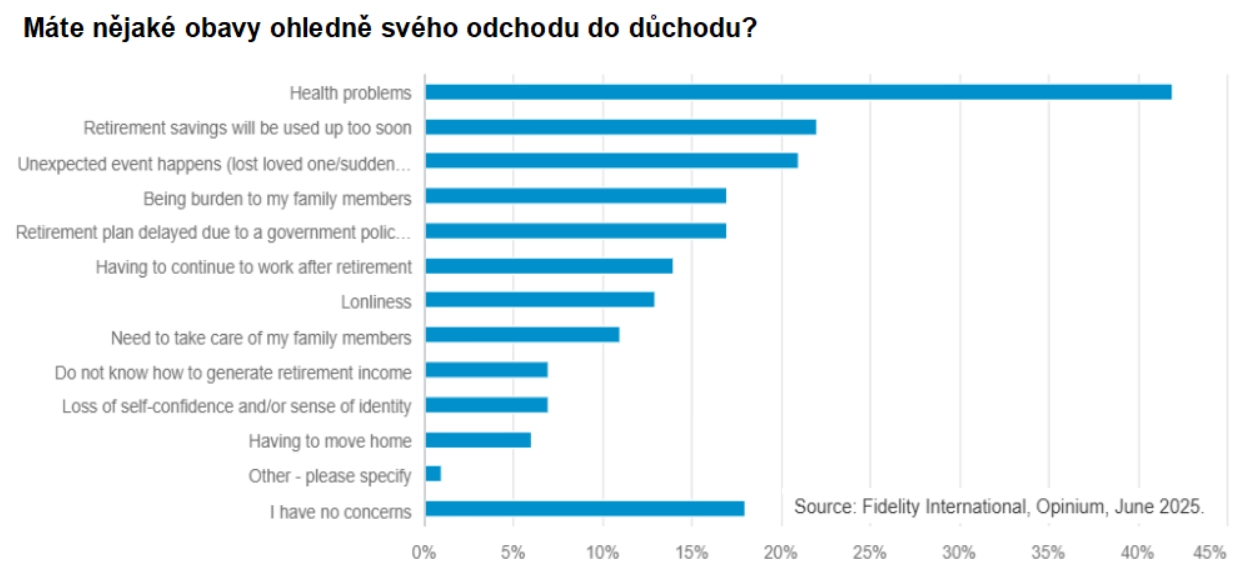

Třetí nejčastější hrozbou pro adekvátní důchod jsou neočekávané výdaje, které jako hlavní překážku uvedlo 31 % respondentů. Rodinné povinnosti, výdaje na léčebnou péči a náhlé opravy domu jsou těžko předvídatelné, ale v praxi běžné. Obavy o zdraví dominují, uvedlo je 42 % respondentů. U lidí nad 55 let podíl roste na 45 %.

Ženy se zdravotních problémů obávají více než muži (44 % vs. 41 %). To se možná odráží ve větší délce života žen, a tedy i větší pravděpodobnosti, že budou potřebovat dlouhodobější péči. Veřejné systémy zdravotní péče jsou přitom pod rostoucím tlakem, což vede k mezerám v pokrytí nákladů na péči, a tedy vyšším nákladům pro jednotlivce.

Fidelity International

Další odstíny šedi

Obavy z odchodu do důchodu nejsou rozložené rovnoměrně. Například ženy se více obávají o svou budoucnost v důchodu, a to včetně příliš rychlého vyčerpání úspor a toho, že budou břemenem pro členy rodiny. To odhaluje výzvy, kterým ženy čelí ve větší míře než muži. Obvykle mají nižší příjmy během pracovní kariéry, častěji přerušují práci z důvodu péče o členy rodiny a v průměru žijí déle.

Podobně i pracovníci v polovině kariéry (ve věku 35 až 54 let) mají větší strach než jejich mladší i starší kolegové. Zhruba 24 % z nich se obává příliš rychlého vyčerpání úspor, což je více než u jakékoli jiné věkové skupiny. Tato skupina pociťuje možná více než ostatní v současné době více finančních závazků, protože musí podporovat své děti a stárnoucí rodiče. Zároveň se zvyšuje nejistota ohledně úrovně finanční podpory vlády pro důchodce.

Celkem 24 % respondentů ve věku 55 let a více uvádí, že ohledně důchodu "nemají žádné obavy". Nizozemští důchodci patří mezi nejoptimističtější (31 %). Tamní důchodový systém je často uváděn jako jeden z nejlepších na světě z hlediska přiměřenosti příjmů, udržitelnosti a transparentnosti, s třípilířovým modelem rozděleným mezi státní dávky, zaměstnanecké důchody a soukromé úspory. Ale i v Nizozemsku probíhají důchodové reformy, které mají řešit důsledky stárnutí populace a přesunout větší část rizik na jednotlivce prostřednictvím kolektivních penzijních systémů s definovanými příspěvky namísto systémů s definovanými dávkami.

Křehká důvěra

Evropa stárne a stávající struktura důchodového systému tuto změnu nezvládá absorbovat. Podíl obyvatel ve věku 65 let a více v Evropské unii dosáhl v roce 2024 rekordních 21,6 % a roste ve všech členských zemích. Navíc je pravděpodobné, že podíl nejstarších v této skupině bude v příštích letech růst ještě rychleji. Podle Eurostatu se podíl osob ve věku 80 let a více do roku 2100 více než zdvojnásobí z 6,1 % v roce 2024 na 15,3 %.

Vzhledem k tomu, že se lidé dožívají vyššího věku, stráví v důchodu více času. Ačkoli průzkum odhaluje, že evropští investoři hodně věří v dosažení svých důchodových cílů, existuje zde rozpor. Důvěra není to samé jako skutečná připravenost. Vlády, zaměstnavatelé a jednotlivci musejí přehodnotit způsoby, jakými se připravují na delší důchod.

Důchod se stává spíše další fází než "konečnou stanicí" a stárnoucí populace přináší nové výzvy i příležitosti. Jednotlivci musejí nejen naspořit dostatek peněz na důchod, ale také zvládnout fázi čerpání úspor, aby dosáhli v důchodu svých cílů. To může vyžadovat robustnější finanční plánování, delší pracovní nasazení a zaměření se nejen na délku života, ale i na délku života ve zdraví. Ti, kteří se připraví včas, naspoří dostatečné prostředky a rozumně je diverzifikují, budou mít v důchodu náskok. Což je vzkaz, který by měli slyšet i budoucí důchodci v Česku.

Zdroj: Fidelity International

Aktuality