Komerční banka dále doporučuje nákup akcií O2 Czech Republic, mírně ale snižuje cílovou cenu na 293 Kč

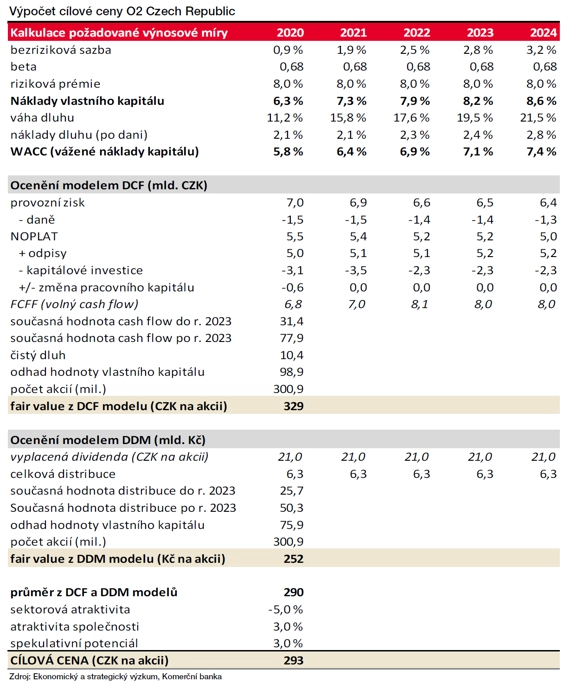

Na základě modelů diskontovaných toků hotovosti a dividend jsme odhadli férovou hodnotu akcií O2 Czech Republic na 290 Kč. Novou cílovou cenu jsme po úpravě o parametry atraktivity sektoru, samotné společnosti a spekulativního potenciálu titulu stanovili na 293 Kč za akcii, píše analytik Bohumil Trampota z Komerční banky.

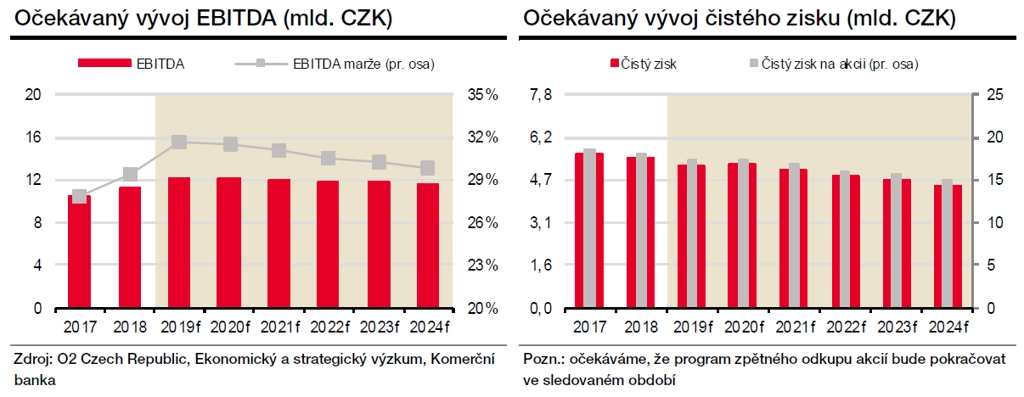

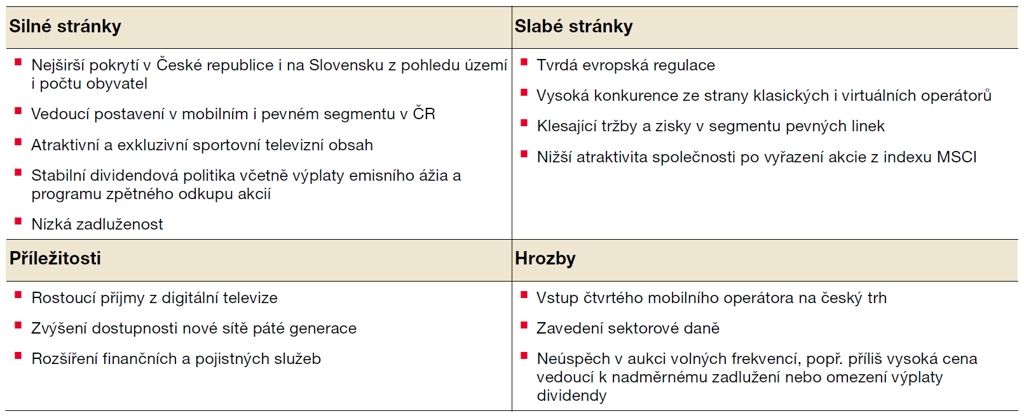

Hospodaření společnosti O2 Czech Republic by mělo být víceméně stabilní, když slábnoucí segment pevných linek je kompenzován nárůstem příjmů z mobilního sektoru v ČR a na Slovensku.

Celkově v horizontu pěti let očekáváme prakticky stagnaci tržeb i ziskovosti. Pozitivně se na hospodaření budou podílet digitální televize a rozšiřující se služby v oblasti splátkového prodeje a pojištění.

Investice společnosti budou směřovat především do dostavby vlastní sítě na Slovensku. Velkou investiční položkou budou plánované aukce uvolněných frekvencí po přechodu televizního vysílání na standard DVB-T2.

Vzhledem k nákladové ukázněnosti předpokládáme jen mírný nárůst provozních nákladů, což by mělo vést k EBITDA marži v rozmezí 30-31 %. Projektujeme vyšší finanční náklady (obsluhu dluhu) kvůli očekávanému růstu zadlužení.

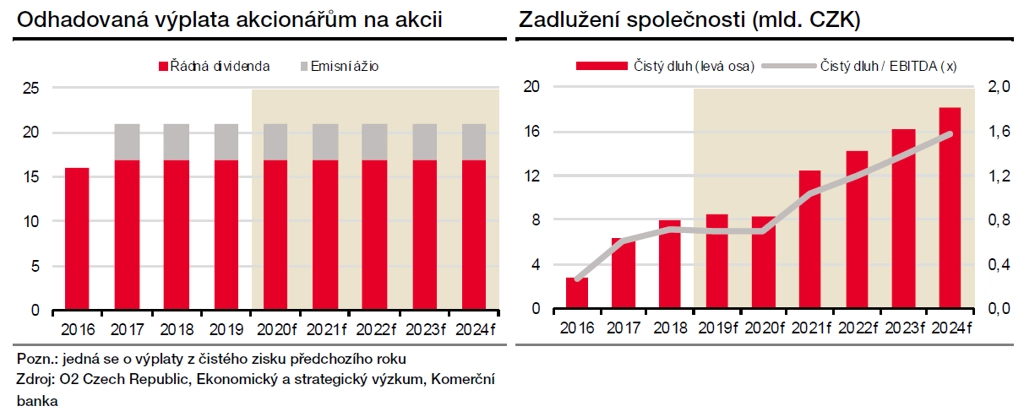

Očekáváme nadále velice silnou tvorbu provozního cash flow. Předpokládáme také zvyšování zadlužování ke střednědobému cíli společnosti na úrovni čistého dluhu na 1,5násobku EBITDA. Tento krok vnímáme z hlediska optimalizace kapitálové struktury pozitivně.

V letošním roce (ze zisku z roku 2019) očekáváme opět celkovou dividendu 21 Kč na akcii (zahrnuje rozdělení 4 Kč na akcii z emisního ážia). I pro následující roky předpokládáme, že by vyplacená dividenda měla zůstat v absolutní výši stejná, což znamená velice atraktivní dividendový výnos (nyní okolo 9 %). O2 Czech Republic také pokračuje ve zpětném odkupu vlastních akcií.

Na základě modelů diskontovaných toků hotovosti a dividend jsme odhadli férovou hodnotu akcií O2 Czech Republic na 290 Kč. Novou cílovou cenu jsme po úpravě o parametry atraktivity sektoru, samotné společnosti a spekulativního potenciálu titulu stanovili na 293 Kč za akcii (298 Kč v předchozí analýze). Po započtení výplaty podílu ze zisku akcionářům ve výši 21 Kč na akcii má aktuálně investice do titulu celkový potenciální výnos přes 34 %, což v naší metodologii odpovídá doporučení "koupit".

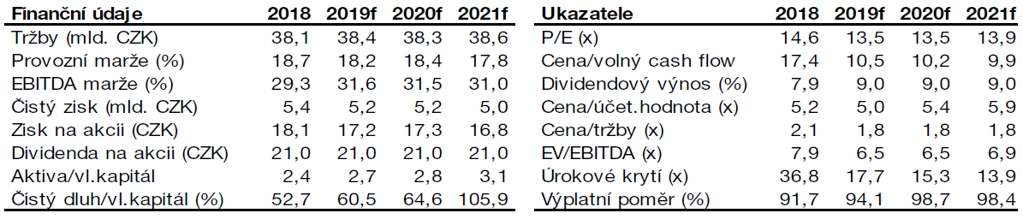

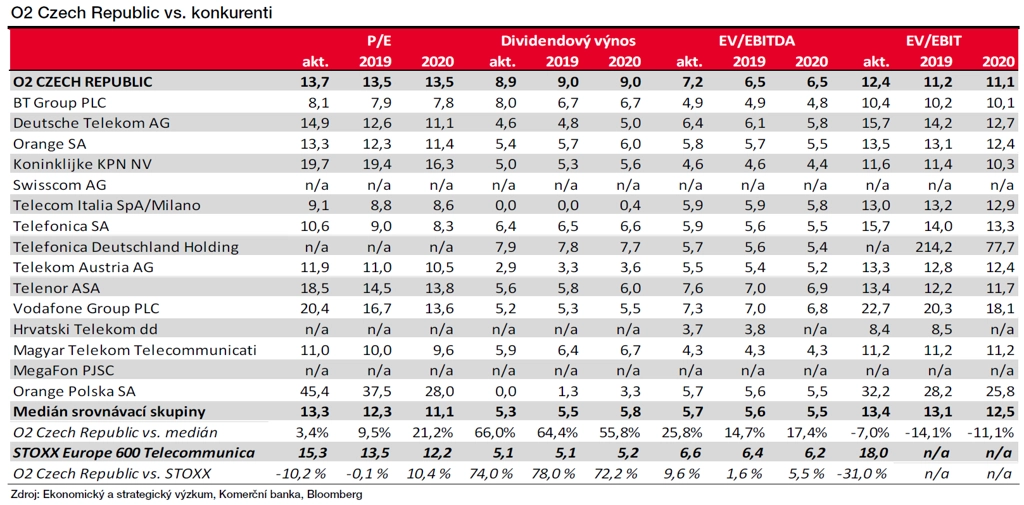

Akcie O2 se v současnosti obchodují při P/E podle očekávaného zisku za rok 2019 na úrovni 13,5 a podle odhadovaného zisku za rok 2020 stejně tak (medián P/E konkurentů je 12,3 a 11,1), EV/EBIT 2019 na 11,1 a EV/EBIT 2020 na 11,2 (medián konkurence 13,1 a 12,5) a s dividendovým výnosem 9 % pro oba roky (medián konkurence 5,5 % a 5,8 %).

Hlavními riziky pro doporučení jsou tlak na ceny telekomunikačních služeb ze strany regulace i konkurence, vývoj ziskovosti na Slovensku a razantnější posílení koruny vůči euru.

KOMPLETNÍ TEXT DOPORUČENÍ NA AKCIE O2 CZECH REPUBLIC

Zdroj: Komerční banka

Aktualita pro rok 2026

Aktuality