Erste: Mezikvartálně palec dolů, meziroční srovnání nemá smysl

Před rokem Erste Group Bank zaúčtovala obří ztrátu související s prodejem CDS portfolia, meziroční porovnání čísel tak na mnoha úrovních výsledovky nemá smysl. Proto tentokrát bude relevantnější srovnání s druhým kvartálem 2012. Na něm podle nás bude patrný pokračující negativní vývoj u hlavních výnosových kategorií kvůli nepříznivému vývoji ekonomik, v nichž Erste působí, a kvůli pokračujícímu nízkoúrokovému prostředí.

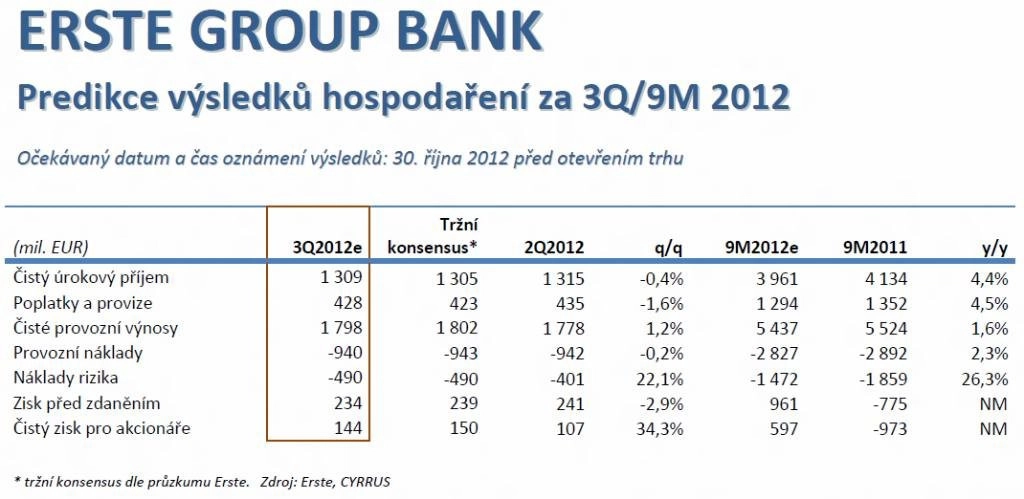

Mezikvartální očekávaný růst celkových provozních výnosů (+1,2 %) je pouze důsledkem očekávaného narovnání velmi nízkých výnosů z obchodování v 2Q2012.

Očekáváme, že Erste Group bude pokračovat v přísné kontrole nákladů, které by dle naší projekce měly mezikvartálně mírně klesnout na 940 milionů eur, provozní zisk by tak mohl být lehce vyšší než ve drihém čtvrtletí 2012 (očekáváme 858 milionů eur vs 836 milionů eur).

Vyšší budou nicméně také vytvořené opravné položky k úvěrům. Ty byly ve druhém čtvrtletí "uměle" sníženy účetními operacemi v Maďarsku, nyní předpokládáme, že se dostanou zpět na úroveň odpovídající celoroční guidance samotné Erste. Konkrétně vidíme náklady rizika na úrovni 490 milionů eur, nadále hlavně kvůli Maďarsku a Rumunsku.

Na úrovni finančního výsledku neočekáváme žádné významné mimořádné položky (jakou byl v 2Q2012 odpis goodwillu BCR a výnos z odkupu hybridních bondů), zisk před zdaněním by tak měl dle naší projekce dosáhnout 234 milionů eur, tedy téměř na úrovni 2Q2012. Čistý zisk nicméně očekáváme o třetinu mezičtvrtletně vyšší, protože efektivní daňová sazba by měla z mimořádně vysoké úrovně v 2Q2012 (vliv goodwillu) klesnout na "obvyklejší" úroveň. Nižší predikujeme i podíly na zisku připadající minoritním akcionářům, čistý zisk pro akcionáře Erste Group Bank by tak dle naší projekce měl ve 3Q2012 dosáhnout 144 milionů eur.

Na rozdíl od mnoha předchozích kvartálů by tentokrát výsledky Erste neměly být ovlivněny tolika významnými jednorázovými položkami a měly by odrážet reálný vývoj hospodaření banky v současném složitém prostředí. Investoři by se měli soustředit především na vývoj provozních výnosů, nákladů rizika (zvláště v problémových zemích Maďarsku a Rumunsku) a případné indikace dalšího odpisu goodwillu v Rumunsku ve 4Q2012.

Zdroj: CYRRUS

Aktualita pro rok 2026