Ekonomika se mění, (některé) dividendy zůstávají

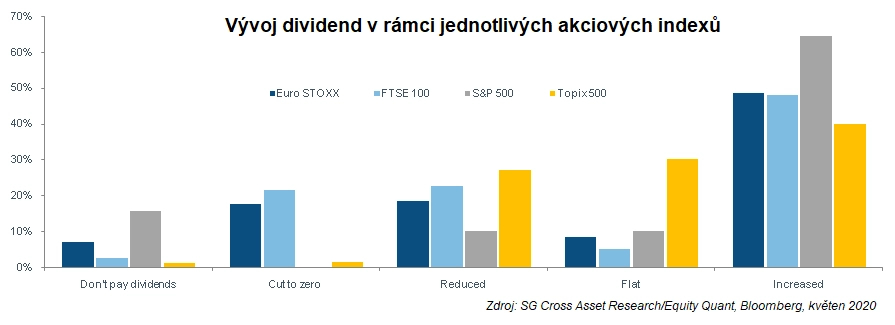

Ačkoli rok ve znamení koronavirové krize přinesl výrazné pozastavování či snižování dividend, mnoho společností ve výplatách podílů ze zisku pokračuje. A dokonce i v Evropě a Británii, kde jsou dividendové škrty nejběžnější, hlásí zhruba polovina firem letos růst výplat.

Společnosti s větší citlivostí na vývoj ekonomiky a s větším zadlužením jsou vystaveny největšímu riziku nutnosti snižovat dividendy. Společnosti s defenzivnějšími obchodními modely a silnějšími rozvahami jsou na tom samozřejmě lépe.

Evropské a britské podniky vyplácejí oproti jiným trhům větší část svých zisků akcionářům, a tak jsou u nich dividendy citlivější vývoj příjmů. Evropští regulátoři navíc letos prosazovali pozastavení dividend u bank a některých pojišťoven. Síla rozvahy se ukazuje jako podstatný faktor pro udržitelnost dividend.

Na trhu byl také patrný příklon investorů k firmám, které nabízejí vyšší výnosy. Nezřídka ovšem firmy s vysokými dividendovými výnosy nepatří zrovna k nejvýkonnějším titulům na burze. Navzdory náročnému prostředí je nicméně pro dividendové investory dobrou zprávou, že je na trhu hodně společností, které generují zisky a pokračují ve vyplácení dividend. A i mezi společnostmi, které v současnosti podíly ze zisku nevyplácejí, lze najít atraktivní dlouhodobé příležitosti.

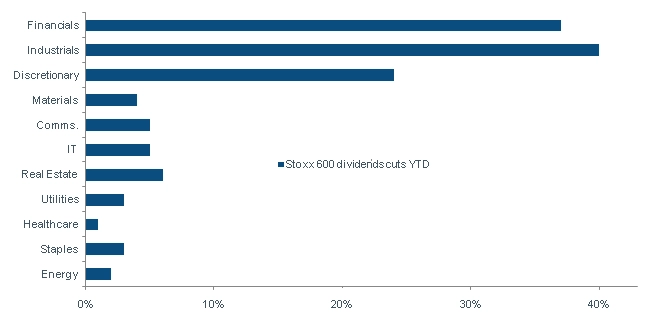

Jak letos snižují dividendy firmy z indexu STOXX Europe 600

Akcie jsou atraktivní díky politice centrálních bank

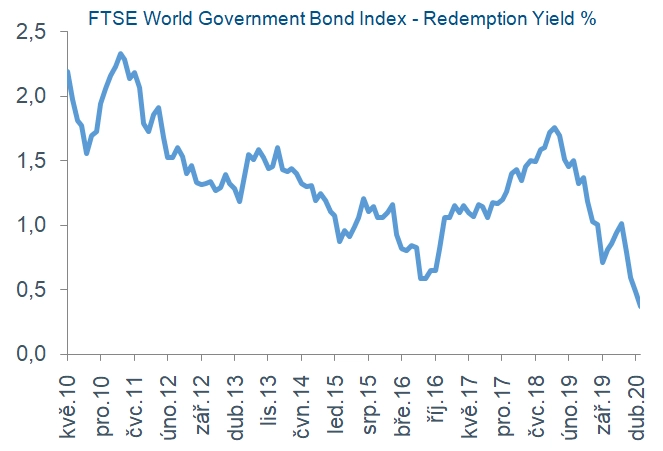

Dividendové výnosy nyní nejsou v absolutním vyjádření nijak vysoké. Jsou zhruba v souladu nebo mírně pod dlouhodobými průměry. S oživením ekonomiky nejspíše přijde i oživení v oblasti dividend, není ale jasné, jak rychle se bude ekonomika zotavovat.

Pro akcie jako třídu aktiv ale nyní hovoří prostředí minimálních sazeb, které centrální banky zavedly v reakci na pandemii koronaviru. Výnosy vládních dluhopisů a firemních bondů investičního stupně spadly na historicky nízkou úroveň. Výnosy dluhopisů nižší kvality jsou naopak vyšší, jde ale často o firmy, u nichž s krizí narostlo riziko nesplácení. Výnosy bezpečných dluhopisů jsou tak výrazně pod dlouhodobými průměry, zatímco dividendové výnosy zůstávají blízko průměrů.

Úrokové sazby centrálních bank se pravděpodobně v nejbližší době nezvýší, a proto je možné, že investoři usilující o smysluplné výnosy budou muset přejít z trhů s pevně úročenými aktivy na trh akciový.

Změny v prioritách vládních výdajů by mohly zvýhodnit firmy s udržitelnými dividendovými programy

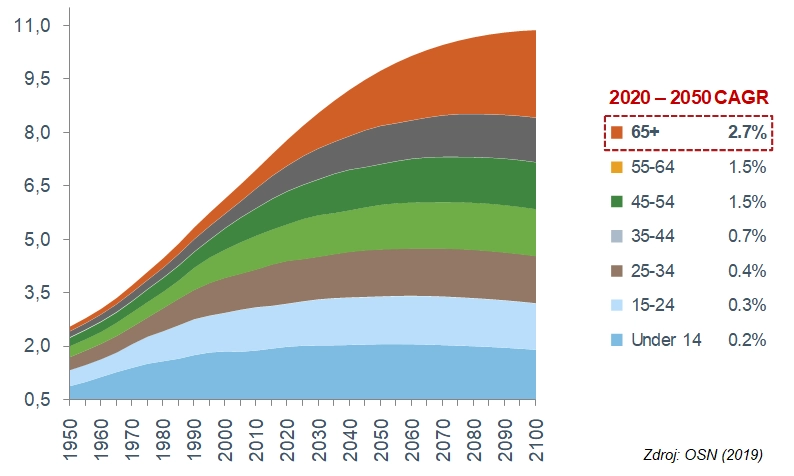

Mnohé z největších ekonomik se potýkají se stárnutím populace, a financování důchodových systémů se tak stalo pro některé z nich dlouhodobým problémem. Již před současnou krizí se zdálo nevyhnutelné, aby odpovědnost za finanční zajištění ve stáří přešlo více ze států na jednotlivce. Nyní, když v důsledku obrovských stimulačních balíčků dojde k navýšení fiskálních deficitů, budou vlády nuceny ještě více přehodnotit své výdajové priority. Snížení nákladů na státní důchody se může stát mimořádně naléhavým úkolem.

Jsou-li jednotlivci nuceni šetřit si více na důchod, jakou investiční strategii zvolí? To je samozřejmě na nich, nicméně diverzifikované portfolio akcií společností vyplácejících dividendy udržitelným způsobem se jeví jako zajímavé řešení. Dividendy mohou být použity jako zdroj příjmů pro ty, kteří odcházejí do důchodu, nebo mohou být opět investovány těmi, kteří jsou teprve ve fázi akumulace úspor.

Očekávaný vývoj světové populace

Zdroj: Fidelity International

Aktualita pro rok 2026