Proč dlouhodobě vsadit na evropské akcie? Dominance USA nemůže trvat věčně

Americké akcie mohou již brzy dosáhnout maxima vůči akciím evropským, zejména kvůli relativním celkovým výnosům, rozdílu ve zhodnocování i tomu, že evropské tituly mohou na rozdíl od těch amerických těžit z náskoku starého kontinentu v oblastech zdravotnictví a zelených technologií. Vedle toho je potřeba zmínit i menší váhu technologického odvětví, která může být časem katalyzátorem růstu evropských akciových trhů.

Americké akcie se od března zvládly nebývale zotavit z prudkého propadu do medvědího trendu, zejména ve srovnání s trhy v Evropě. Hlavními tahouny vzestupu cen jsou technologie a biotechnologie. Máme za to, že za tím stojí hlavně enormní toky drobných spekulativních investic v rámci USA, které tlačí ocenění akcií do nadoblačných výšin. Nálada na trhu je prakticky odtržena od ekonomických fundamentů, a tak americké akcie stoupají výrazně razantněji než ty na starém kontinentu. Je otázka, nakolik je takový vývoj udržitelný.

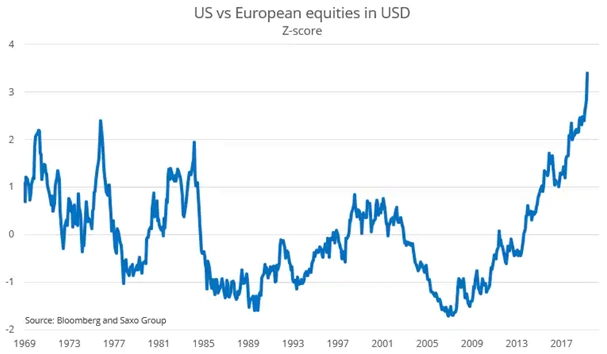

Indexy poměru celkových výnosů amerických a evropských akcií (v USD) již mají směrodatnou odchylku 3,4. To ukazuje, že se americké akcie výrazně vzdálily běžným dlouhodobým úrovním ve vztahu k těm v Evropě. V rámci posledního extrémního posílení od září 2017 posílily americké akcie o 20 %, zatímco ty evropské o 14 % oslabily (v USD).

Evropské akcie byly vůči těm americkým v nejlepším postavení na konci roku 2007, od té doby se ale mnohé změnilo. Americké akcie v dolarech o 140 % posílily, zatímco Evropa 4 % odevzdala. V následujícím období došlo k tomu, že americký dolar reálně posílil o 28 %, čímž dodal vítr do plachet americkým aktivům. Technologický sektor zažil obrovský boom spojený s vyhledávači (on-line reklamou), chytrými telefony, sociálními sítěmi, streamováním videí, cloudovými aplikacemi a infrastrukturou, strojovým učením a související infrastrukturou, platformami pro elektronické obchodování a on-line nákupy.

Náskok USA

Spojené státy mají v polední době v oblasti technologií jasně navrch. Silicon Valley financuje technologické projekty, které začnou dominovat dříve, než jednotlivá evropská technologická centra dokážou přijít s alternativami. Tyto nastupující technologie často využívají úspory z rozsahu v měřítku, jaké nebylo k vidění od průmyslového boomu v 60. letech a energetického boomu v 80. letech. Evropské akciové trhy naopak do značné míry žijí minulostí. Významné je i to, že americké firmy jsou zpravidla čistými kupci vlastních akcií, zatímco ty evropské jsou nadále čistými emitenty akcií.

Značný propad významu amerického energetického sektoru po roce 2007 pro celý index byl vyvážen vzestupem odvětví technologií (Microsoft, Apple), zbytného spotřebního zboží a služeb (Amazon) a komunikací (Facebook, Alphabet). V Evropě utrpěl největší ztráty finanční sektor, který byl v roce 2007 dominantní a zůstává největší, ale kvůli krizi eurozóny a chybným politickým rozhodnutím se banky ocitly v nelehké situaci a přišly o zisky. V Evropě si nyní vedou nejlépe akcie firem ze sektorů zdravotnictví a spotřebního zboží, což by měl být potenciál i pro příští období.

Proč věříme evropským akciím?

Ocenění evropských akciových trhů je výrazně atraktivnější, očekávaný dividendový výnos je okolo 2,8 % a dividendové futures očekávají až do roku 2023 průměrný roční růst dividend o 0,6 %. Americké akcie mají v současnosti očekávaný dividendový výnos 1,7 % a dividendové futures počítají do roku 2023 s průměrným ročním poklesem dividend o 3,3 %.

To znamená, že americké akcie potřebují, aby jejich ocenění (P/E) rostlo, mnohem více než tituly evropské, jinak si svou pozici neudrží. A další růst ocenění v USA není tak docela snadný, již nyní jsou ukazatele na vysoce nadprůměrných úrovních.

Výhody Evropy:

- Pokud bude v následujících letech globální ekonomická aktivita utlumená, mají evropské akciové trhy lepší (defenzivní) pozici, protože jsou na nich více zastoupena odvětví zboží denní spotřeby, zdravotnictví a veřejných služeb.

- Evropa je také lídrem transformace směrem k ekologičtější ekonomice, což je výhoda pro její průmysl a veřejné služby.

- Vzhledem k tomu, že v současnosti mají technologie v evropském indexu váhu jen 7,5 %, potenciál jejich dalšího posílení je značný, což by zlepšilo růstový profil evropského trhu jako celku.

- A konečně má Evropa výhodu i v tom, že se může chlubit rozsáhlým sektorem zdravotní péče a v reakci na pandemii nemoci COVID-19 se výrazně přeorientovala na výzkum nových léků a zdravotnického vybavení.

Z makroekonomického hlediska může hrát akciím mimo USA do karet také oslabení dolaru, které již mnoho zemí naléhavě potřebuje. Případná fiskální integrace EU, kdy by Evropská komise vydávala společné dluhopisy, má potenciál vyřešit některé evropské strukturální problémy, což by bylo pro evropské akcie další plus. Přísnější regulace může navíc zvýšit náklady amerických technologických firem a začít tlačit ceny jejich akcií níže.

Aktualita pro rok 2026

Aktuality