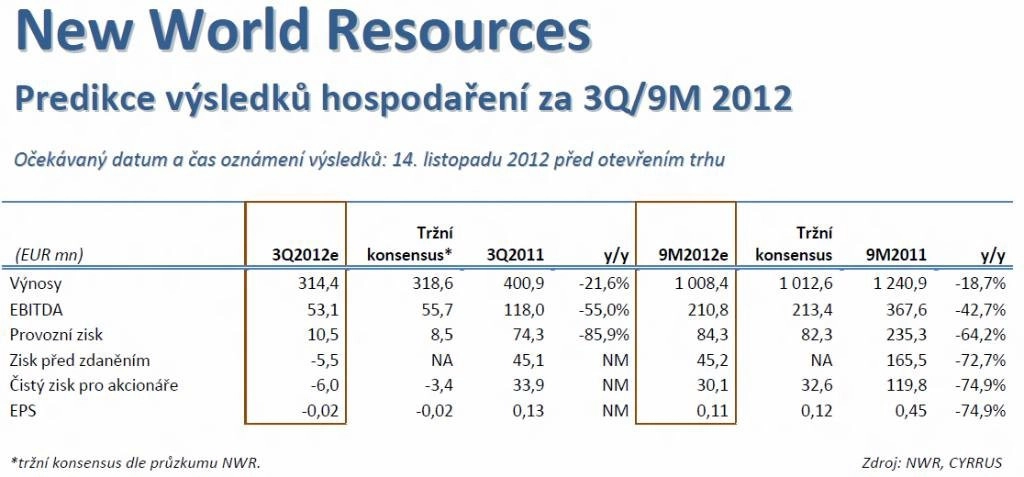

NWR: Očekávané výsledky za 3Q2012

Klesající ceny, stabilní náklady - tak odhadují hlavní trendy v hospodaření uhelné společnosti NWR analytici z České spořitelny. Firma by měla kompletní výsledkovou zprávu zveřejnit ve středu 14. listopadu.

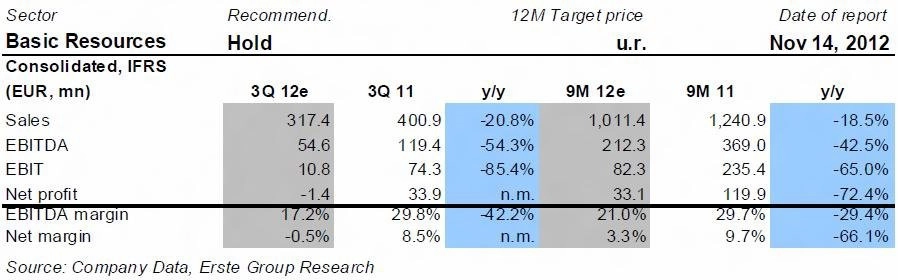

Produkční čísla, objemy prodejů a dohodnuté ceny již byly oznámeny, investory proto bude zajímat komentář k celkové situaci v odvětví. Meziročně by měl zisk EBITDA meziročně klesnout o více než polovinu, protože klesají ceny uhlí a koksu.

Analytici z České spořitelny neočekávají průlomový komentář k budoucnosti projektu dolu v Dębieńsku. Firma je navíc jedním z potenciálních zájemců o elektrárnu Dětmarovice, kterou bude prodávat ČEZ. Potvrzení zájmu by bylo pravděpodobně přijato mírně pozitivně.

Jaké předpokládá výsledky NWR šéf analytiků společnosti Cyrrus Marek Hatlapatka?

Naše očekávání provozních výnosů je mírně pod tržním konsensem, což zřejmě odráží naši defenzivnější projekci ostatních výnosů (doprava, prodej vedlejších produktů a podobně). U provozních nákladů je rozptyl odhadů trhu tradičně vyšší, naše projekce je mírně nad konsensem na úrovni EBIT a mírně pod ním na úrovni EBITDA. Flexibilita provozních nákladů je u NWR nízká, přesto si myslíme, že firma dokázala meziročně OPEX snížit o více než 5 %, respektive mezikvartálně o 1 % díky nižším očekávaným nákladům na materiál, energie a služby (nižší produkce oproti 2Q2012).

Provoznímu zisku by měl poměrně výrazně pomoci nárůst skladových zásob uhlí a koksu během 3Q2012, očekáváme pozitivní efekt 25 milionů eur.

Čisté finanční náklady, které jsou hůře predikovatelné (počítáme s -16 miliony eur) by měly poslat hospodářský výsledek před zdaněním do červených čísel, očekáváme ztrátu přes 5 milionů eur a při téměř nulové očekávané dani by podobný měl být i hospodářský výsledek po zdanění.

Oznámené ceny koksovatelného uhlí a koksu pro 4Q2012, stejně jako cílové hodnoty celoroční těžby, prodejů a zásob uhlí a koksu indikují, že NWR vykáže v 4Q2012 poměrně vysokou ztrátu, červená by měla být i čísla na provozní úrovni. Spotové ceny koksovatelného uhlí se na trzích zřejmě stabilizovaly, i když na nízkých úrovních a omezení nabídky by mohlo vést k mírnému nárůstu cen v příštích kvartálech. Dokud se nicméně ceny nevrátí na úroveň alespoň 200 USD/t, bude mít NWR problémy dostat se do černých čísel.

Pro investory by nemělo být podstatné, zda NWR ve 3Q2012 vykáže několik milionů eur ztráty či zisku, důležité jsou jiné faktory. Pozornost by měla být upřena především ke komentářům o vývoji tržního prostředí ve střední Evropě (ceny uhlí a koksu, úroveň zásob, poptávka z ocelárenského průmyslu) a případným novým informacím projektu v Polsku. Z pohledu samotných hospodářských výsledků za 3Q2012 vidíme jako klíčové to, jak se budou vyvíjet provozní náklady, protože při současných nízkých cenách uhlí je schopnost managementu NWR nacházet další úspory v OPEX stěžejním, i když velmi složitým úkolem.

Zdroj: Česká spořitelna