Pegas Nonwovens: Očekávané výsledky za 3Q2012

Příznivé ceny polymerů by měly pomoci k mírnému zvýšení zisku EBITDA, silné by měly být i tržby. Výhled na výsledky hospodaření společnosti Pegas Nonwovens z dílny analytiků z České spořitelny.

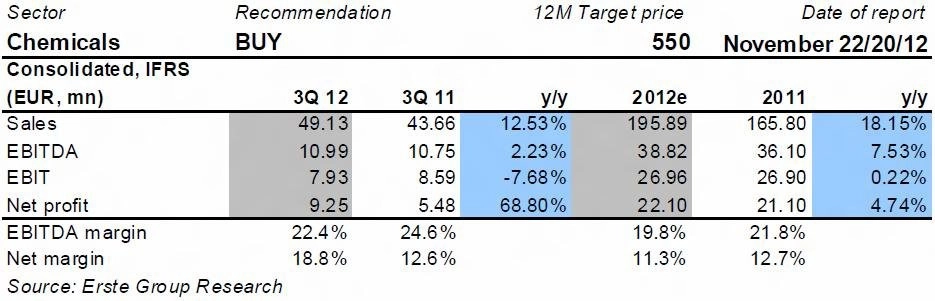

Kvartální výsledky výrobce netkaných textilií Pegas Nonwovens by měly být pozitivně ovlivněny cenami plymerů a vývojem koruny vůči euru ve třetím čtvrtletí. Tržby by měly meziročně vzrůst o více než 12 % díky vyšším cenám prodávaných produktů a nové výrobní lince, která funguje déle než rok.

Zisk EBITDA vzroste, u EBIT analytici z ČS předpokládají naopak pokles pod 8 milionů eur. Od firmy očekávají potvrzení celoročního výhledu růstu EBITDA o 5 až 15 % meziročně při 20% růstu produkce. Chystaný provoz v Egyptě bude zajímat investory stejně jako komentáře k odchodu důležitého zákazníka (Kimberly-Clark) z regionu. Již dříve však firma potvrdila, že by výpadek chtěla nahradit dodávkami konkurenčním výrobcům plenek.

A jak vidí výsledky Pegasu Nonwovens analytik z Cyrrus Jiří Šimara?

V uplynulém kvartálu se na hospodaření Pegasu Nonwovens podepsalo hned několik pozitivních vlivů. Tím hlavním byl příznivý vývoj cen polymerů, což společnosti dovolilo dosáhnout vyšších EBITDA marží než ve 2Q2012 (22,5 % vs. 16,9 %), kdy naopak působil mechanismus přenášení cen vstupních komodit silně negativně.

Mezi základní cíle, které si management letos stanovil, patří i navýšení produkce o 20 % oproti loňskému roku. Tohoto cíle se během prvního pololetí zatím dařilo dosahovat, objem produkce se zvýšil o 22,5 % na 42 700. tun. Pro udržení tohoto trendu bude zapotřebí, aby se objem výroby udržel nad 22 000 tun během 3Q2012 i 4Q2012. To bude dalším pozitivním faktorem působícím na výsledky za druhé pololetí.

Úroveň EBIT by měla meziročně vykázat slabší vývoj oproti úrovni EBITDA kvůli nárůstu odpisů vzhledem k zařazení nové výrobní linky do užívání. Velmi volatilní položkou stále zůstávají čisté finanční náklady. Kvůli citelnému posílení české koruny oproti euru během 3Q2012 očekáváme kladný příspěvek nerealizovaných kurzových zisků v objemu zhruba 1,8 milionu eur. Celkové čisté finanční náklady však budou sníženy o odhadovaných 1,3 milionu eur vlivem zaúčtovaných nákladových úroků.

Hlavně tedy kvůli příznivému vlivu kurzových změn dosáhne Pegas Nonwovens silného nárůstu EBIT i čistého zisku oproti 3Q2011, kdy naopak došlo k oslabení české koruny oproti euru, tedy ke kurzovým ztrátám.

Jelikož hospodářské výsledky společnosti závisejí hlavně na vývoji cen polymerů, které jsou velmi volatilní (s poptávkou problém není, produkce bývá předprodána s ročním předstihem), stanovil si management poměrně široké pásmo letošního cíle pro růst ukazatele EBITDA. Plán počítá s navýšením zisku před úroky, zdaněním a odpisy o 5 až 15 % meziročně a podle naší predikce bude tento plán za 9 měsíců splněn ze 76 % pro dolní hranici tohoto pásma a z 69 % pro hranici horní.

Očekáváme tedy představení velmi slušných výsledků a potvrzení celoročních cílů hospodaření. Na konferenčním hovoru se management nejspíše zmíní (pokud tak neučiní již ve zprávě k hospodářským výsledkům) o situaci kolem odchodu Kimberly-Clark z evropského trhu s plenami a poskytne detailnější informace ohledně případných dopadů na odbyt Pegasu Nonwovens.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality