Pilulka Lékárny: První doporučení a názory analytiků na akcie štiky české e-commerce

V říjnu 2020 se na pražské burze upsaly akcie společnosti Pilulka Lékárny, a to za velkého zájmu investorů. Analytik Jan Šafránek z České spořitelny aktuálně vydal doporučení akcie Pilulky "akumulovat". Jeho text nabízíme ve zkratce i s odkazem na plnou verzi, na titul jsme se ale zeptali i dalších domácích tržních expertů.

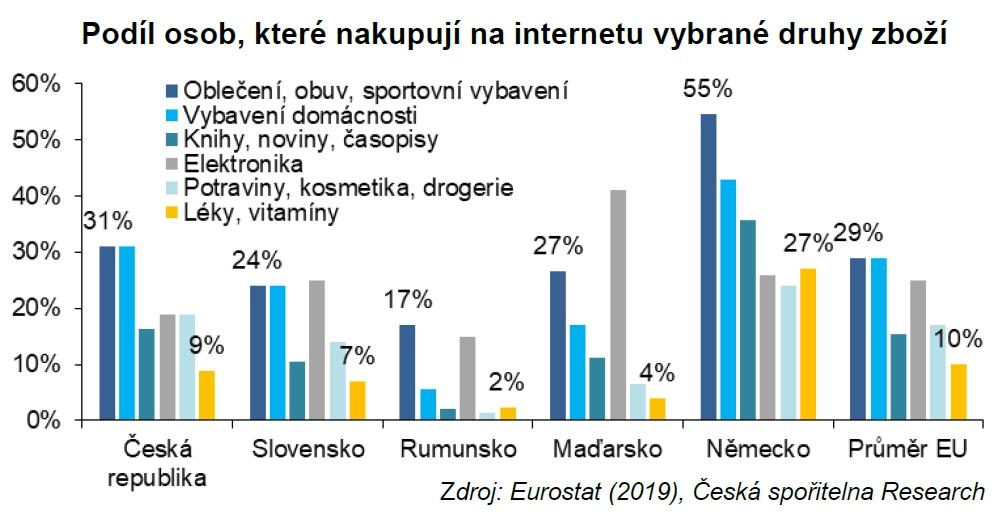

Pilulka je jeden z předních lékárenských řetězců v ČR specializovaný na on-line prodej, který doplňuje síť vlastních a franšízových lékáren. Na on-line lékárenském trhu má podle odhadů České spořitelny podíl zhruba 20 %. Mimo ČR firma působí pouze on-line na Slovensku, kde analytik Jan Šafránek odhaduje on-line tržní podíl na 35 %, a v Rumunsku, kde on-line trh teprve vzniká.

Charakteristikou firmy je její zaměření na digitální optimalizaci podnikání v lékárenském oboru, a to od zákaznické zkušenosti přes interní procesy po vztahy s dodavateli a distribuci. Digitální přístup a inovace v historicky poměrně rigidním lékárenském oboru by měly být hlavní devizou v silně konkurenčním a nízkomaržovém prostředí, výhodou bude rozvoj doprovodných služeb a zákaznického servisu.

"Zahajujeme pokrytí akcií firmy Pilulka Lékárny s doporučením 'akumulovat' a 12měsíční cílovou cenou 859 Kč. Tu jsme určili na základě 70% váhy modelu DCF-FCFF a 30% váhy srovnání v rámci odvětví. Zatímco DCF-FCFF model indikuje cílovou cenu 785 Kč za akcii, odvětvové srovnání při aplikování 50% diskontu na podíl hodnoty firmy a tržeb (EV/S) indikuje cenu 1 030 Kč za akcii. U titulu je potřeba počítat s prudkými reakcemi na reportované výsledky, na změny v regulaci a podobně," píše Jan Šafránek z České spořitelny.

"Za hlavní investiční příběh Pilulky považujeme trend digitalizace maloobchodu, který se v posledních letech ve zvýšené míře začal promítat i do lékárenského trhu. Tento trend by měl umožnit růst tržeb na úrovně, na kterých se projeví úspory z rozsahu, a firma tak začne dosahovat pravidelné ziskovosti. Podstatnou událostí je samozřejmě i pandemie covidu-19, která trend digitalizace v lékárenství urychlila. Pilulce díky tomu loni podle předběžných údajů vzrostly tržby o více než 35 %, z toho on-line tržby téměř o 50 %," dodává analytik.

Prostor pro další silný růst tržeb by podle něj měla skýtat dosud nižší on-line penetrace lékárenských trhů, kde Pilulka působí, a to jednak oproti zemím západní Evropy, tak v rámci srovnání jednotlivých kategorií zboží v daných zemích.

"V České republice, která patří v rámci zemí střední Evropy z hlediska e-commerce k nejpokročilejším, by mohl podle našich odhadů růst podíl on-line lékárenského trhu do roku 2025 ke 22 % a na Slovensku k 15 %. To představuje průměrné roční růsty těchto trhů o 23 %, respektive 33 % CAGR. V ČR odhadujeme stabilní tržní podíl Pilulky na 20 %, zatímco na Slovensku předpokládáme pokles kvůli absenci podpůrné sítě kamenných lékáren. V Rumunsku, kde je on-line penetrace i z regulatorních důvodů velice nízká, odhadujeme získání tržního podílu v rámci jednotek procent. Na základě těchto předpokladů odhadujeme do roku 2025 růst celkových tržeb tempem 23 % CAGR," vysvětluje Šafránek.

"Odhadujeme, že Pilulka od roku 2021 začne generovat kladný zisk EBITDA a že ten do roku 2025 poroste tempem 60 % CAGR k úrovni 170 milionů Kč. To bude umožněno silným růstem tržeb a s tím souvisejícími úsporami z rozsahu při silné škálovatelnosti on-line prodeje. Dosažení čistého zisku očekáváme v roce 2022 a do roku 2025 by mohl vzrůst k úrovni 80 milionů Kč. Úspory by se měly projevit zejména v oblasti mzdových nákladů, využití skladovacích kapacit a IT. Rostoucí tržby otevírají prostor pro optimalizaci výdajů na marketing. Vyšší obrat by měl zvýšit množstevní bonusy od dodavatelů, počítáme s růstem hrubé marže o 0,6 procentního bodu na 26,5 %," uzavírá analytik z České spořitelny.

KOMPLETNÍ ANALÝZA AKCIÍ SPOLEČNOSTI PILULKA LÉKÁRNY OD ČESKÉ SPOŘITELNY

A co si myslí o Pilulce další oslovení analytici? Někteří teprve zpracovávají vlastní doporučení a ankety se nemohli zúčastnit, jiní se ale vyjádřili.

Pavel Ryska (J&T Banka)

Když Pilulka loni vstupovala na burzu, cena v úpisu 424 Kč za akcii byla podle mého názoru právem považována většinou trhu za nízkou, a tedy atraktivní. Porovnání s většími on-line lékárnami v Německu či Švýcarsku naznačovalo, že ocenění firmy vůči tržbám či budoucím ziskům může výrazně vzrůst. Proto se kurz akcií Pilulky od vstupu na burzu téměř zdvojnásobil.

V současnosti má titul podle mě další prostor pro růst, ale ten bude již více závislý na naplňování růstových plánů firmy. Management počítá s tím, že firma letos dosáhne kladného výsledku na úrovni zisku před odpisy a že tento zisk v příštích letech svižně poroste. Pokud management tento výhled potvrdí, může pokračovat zájem investorů. Společnosti nahrává také to, že zatím na pražské burze jako jediná nabízí akciovou expozici na e-commerce segment (na trhu s dluhopisy ji nabízejí Rohlik.cz a Heureka).

Štěpán Hájek (Purple Trading)

Každý strmý nárůst musí v jednu chvíli narušit technická korekce. To může být během následujících měsíců případ Pilulky. Takovou korekci bych však využil k nákupu akcií, jelikož jde na pražské burze o jeden z nejzajímavějších titulů z hlediska samotného byznys modelu, další expanze, a tedy i potenciálního růstu zisků. Firma loni zaznamenala rekordní tržby a divize e-commerce potáhne hospodaření i letos. Je ale potřeba mít na paměti, že prakticky kdykoli může chtít nějaký větší investor uzavřít část pozice, což může čistě psychologicky strhnout další investory a podepsat se pod propadem ceny akcií.

Jiří Ušjak (4fin)

Pilulka patří mezi firmy, které již překonaly startupovou fázi a snaží se expandovat do jiných zemí. Turbulentní rok 2020 znamenal pro firmu zvýšený zájem o on-line nakupování a zdá se, že letos tento trend nepoleví. Vedení firmy má ostatně s on-line prodejem velké zkušenosti. Bude zajímavé sledovat, jak si poradí s konkurencí, která je v odvětví nemalá. Pokud se Pilulce podaří rozšiřovat sortiment a služby tak, že budou pro klienty zajímavější volbou než ty od konkurence, má firma slušně našlápnuto k navyšování podílu na trhu.

Akcie Pilulky se jeví jako zajímavý instrument, který investorům s dlouhodobou strategií držení cenných papírů může nabídnout (další) zajímavý výnos. Ovšem vzhledem k již zmíněnému konkurenčnímu prostředí a přece jen poměrně úzkému sortimentu a specializaci firmy bych titul vnímal pouze jako doplněk portfolia maximálně v jednotkách procent. To ostatně platí pro jakoukoli investici do konkrétní akcie, a to bez ohledu na velikost dané společnosti.

Aktualita pro rok 2026

Aktuality